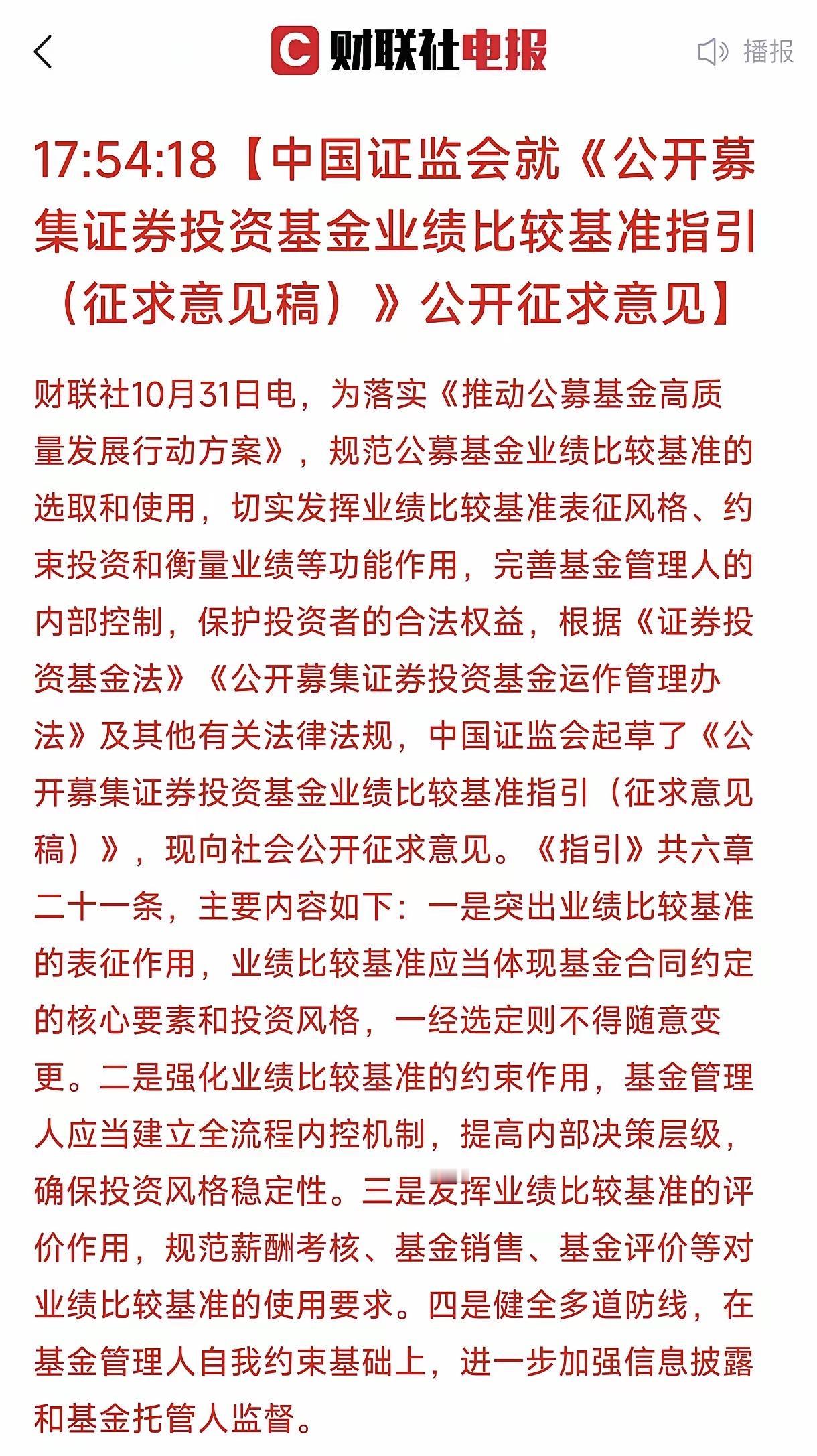

公募业绩基准新规落地:一场为A股“稳舵”的温柔变革! 当中国证监会研究起草的《公开募集证券投资基金业绩比较基准指引(征求意见稿)》向社会公开征求意见,这不仅是一份行业规范文件的出台,更像是为长期处于“快节奏波动”中的公募基金行业,注入了一剂“稳心剂”。此次新规的核心亮点,堪称两项精准发力的“温柔大招”,既着眼于行业生态的优化,也暗含对普通投资者利益的守护。 第一项“大招”直指基金经理的激励机制——将收入与业绩深度挂钩。这一调整打破了过去“旱涝保收”的隐性壁垒,让基金经理的专业价值与投资者的收益真正绑定。当管理者的回报不再只看规模、不重结果,他们自然会更审慎地对待每一笔投资,更主动地为持有人创造长期价值,这种“利益同向”的设计,本质上是为公募基金的“责任心”上了一道保险。 第二项“大招”则剑指行业长期存在的“风格漂移”乱象,明确禁止“挂羊头卖狗肉”的行为。曾有部分基金打着“价值投资”的旗号追逐热点赛道,或是标注“中小盘精选”却重仓大盘股,让投资者在风格切换中措手不及。如今新规强化业绩基准的约束,相当于给基金装上了“导航系统”,确保其始终行驶在承诺的投资轨道上,让投资者能清晰判断自己买的是什么、预期收益来自哪里,极大降低了“误判风险”。 回顾A股市场,长期存在的分化严重、抱团涨跌剧烈、长期表现波动较大等问题,确实与部分公募基金的“极致抱团”“风格漂移”密切相关。当大量资金扎堆少数赛道时,往往催生短期暴涨的“泡沫”,而一旦资金撤离,又极易引发连锁暴跌,不仅让普通投资者难以把握节奏,也影响了市场的稳定运行。此次新规的出台,正是对这些乱象的“矫枉过正”,通过规范公募行为,引导资金更理性地流向优质资产,从长远来看,无疑将为A股市场注入更多“稳定性”,这对每一位参与者而言都是值得期待的好事。 不过,变革往往伴随着新的思考:新规之下,公募基金或许将告别过去“一年翻倍、随后跌三年”的极端业绩模式,转向“每年稳定增长10%-20%”的稳健路径。有人可能会怀念曾经的“高弹性收益”,但也有人会更青睐这种“细水长流”的确定性——毕竟对大多数普通投资者而言,“稳稳的幸福”远比“过山车式的刺激”更有吸引力。 值得关注的是,随着主动基金的投资行为更趋规范、风格更趋稳定,其操作逻辑可能会逐渐向ETF靠拢,个股配置比例或有所降低,ETF等被动型产品的重要性将进一步提升。这也为投资者指明了未来几年A股市场中较为确定的机会:像沪深300、A500这样的宽基指数ETF,既能覆盖市场核心优质资产,又能有效分散风险,恰好契合了新规下“稳健投资”的大方向,或许会成为更多人布局A股的“优选工具”。 整体来看,这份征求意见稿不是对公募基金的“束缚”,而是对行业生态的“优化”,更是对普通投资者利益的“守护”。它或许会让A股告别部分短期的“狂热”,但也将推动市场走向更理性、更健康的长期发展轨道——而一个稳定、有序的市场,终将为每一位坚守价值的投资者,带来更可预期的回报。