今天白酒又新低了,但要说今年最苦的投资人,我觉得不是白酒为代表的老消费投资人。为什么呢?

因为白酒会不行,是可以预期到的,但凡不要一根筋坚持所谓的价投,仔细想下当下环境,再看下茅台的批价走势,就可以知道白酒的基本面后面几个季度还要大幅下滑,考虑中期因素,这种下滑不是短暂下滑,后面利润即使能回来,也是很多年以后的事了(现在看着10几倍估值,但利润砍半,就变成3、40倍了)。所以白酒今年行情好才是意外,行情差是情理之中。

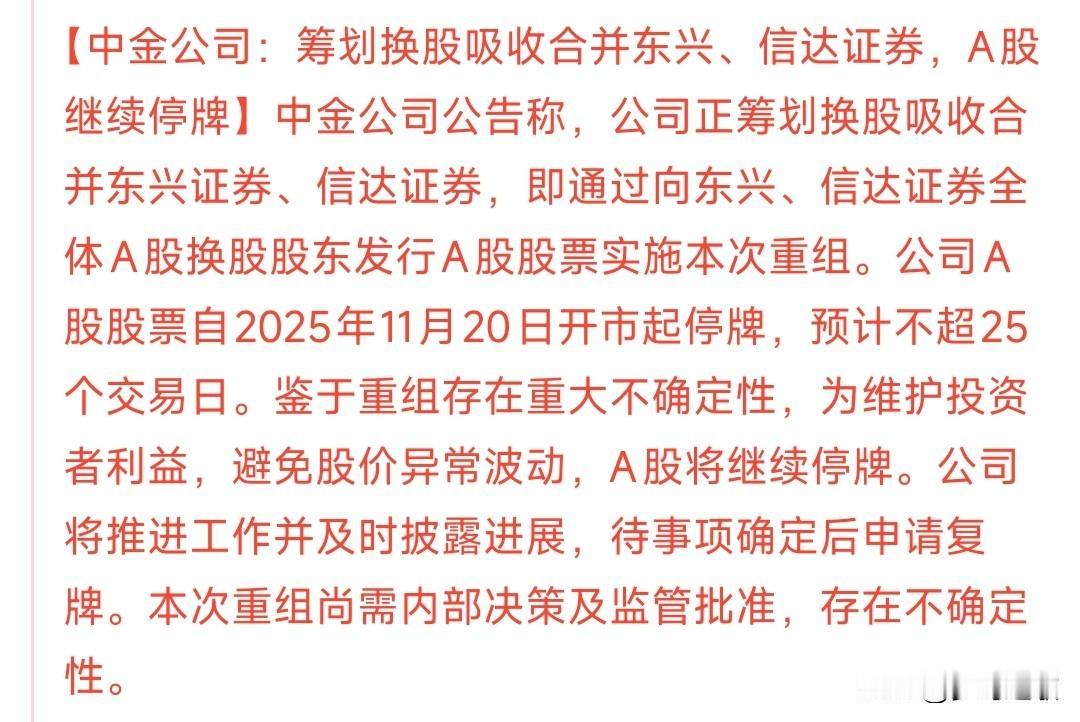

今年最苦的投资人是A股券商投资人,今年的成交额也过得去,券商的业绩也过得去,又是牛市氛围,结果券商,就这?每次发颗糖,还没来得及细品它的甜,一巴掌就打过来了。

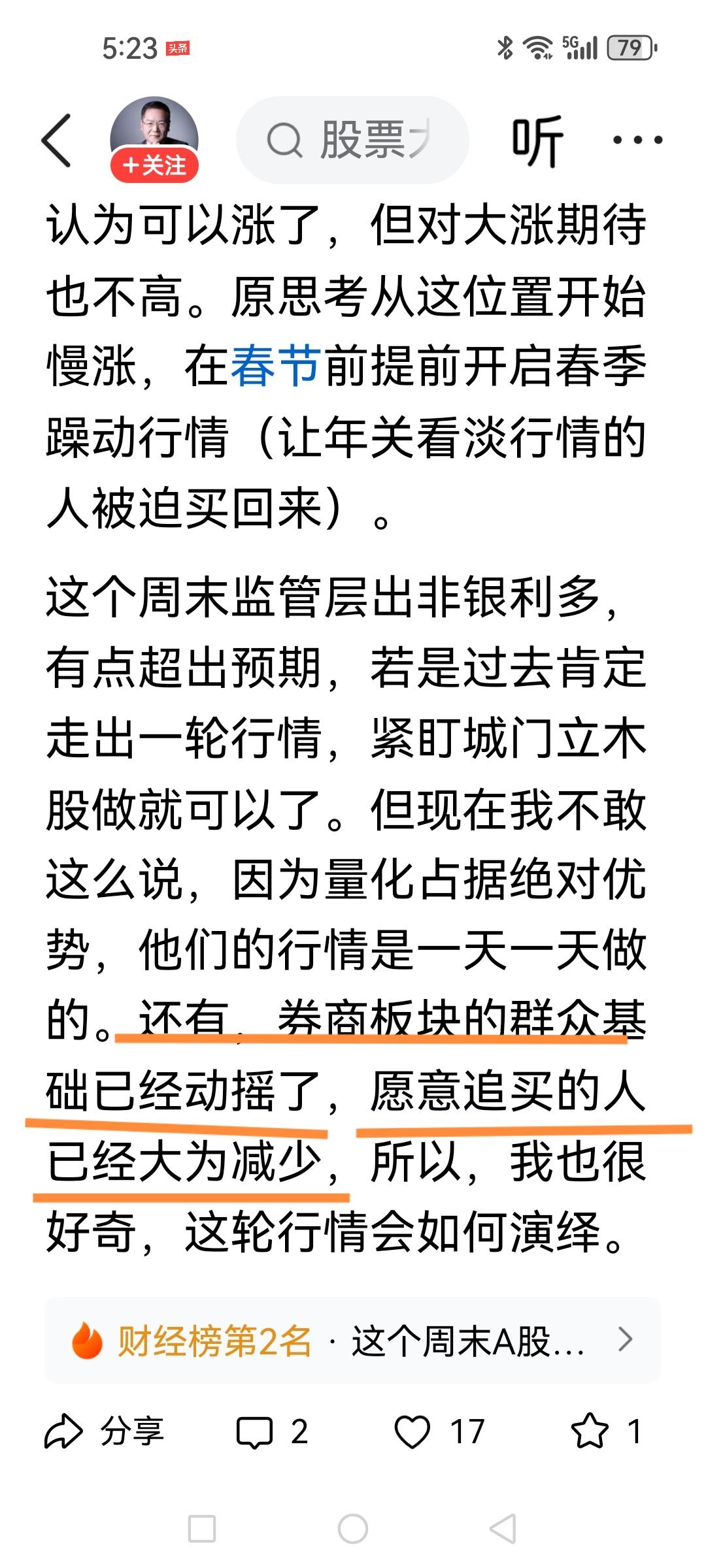

这不,这周又是如此。周末村长讲了许多,结果周一券商还是大幅回落了,今天券商再次集体下跌,平均跌幅1个多点。券商投资人再次后悔没有听祖训——券商高开就要跑,这已经不记得是第多少次了。

每次都上当,当当都一样,这是最苦的。

01

从村长的讲话谈起

周末那个致辞,最重要的信息是证监会将着力强化分类监管,扶优限劣,体现在对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,提升资本利用效率;对中小券商、外资券商在分类评价、业务准入等方面探索实施差异化监管,促进特色化发展。

这里对优质机构的提法是第一次,相当于是对它的资本运用能力释放政策空间,为扩大它们的服务半径提供实质性的量化支持。

我们也可以拿数据来比较一下。截至25年三季度,43家上市券商的平均杠杆倍数为3.47倍(剔除客户资金),头部机构接近5倍。而国际投行,像高盛、摩根士丹利,是多少呢?10倍以上!相当于如果对标国际投行,国内头部券商机构还有翻倍的加杠杆空间。

适度放开优质机构的杠杆限制,可以让优质机构通过放大资金使用效率,推动两融、衍生品、自营投资等重资本业务的增长。如此可以丰富券商的业务结构,推动国内券商从“通道型”向高附加值的“资本型”转型。体现到股东这端,就是券商的盈利能力及ROE提升,这是有利于逐步提升券商的估值的。

高盛和摩根士丹利现在是18倍左右的PE,而国内头部机构,也就中金达到了这个水平,可能原因是它一直有合并的因素,其他的,广发A股是12倍不到,招商12倍不到,华泰13倍,国泰海通14倍,中信15倍(这些公司港股的估值更低)。考虑券商PE容易波动,如果看PB,国内券商更便宜了,高盛和大摩在2.4-2.5之间,而国内头部机构除了中金1.7,中信1.5,其余基本1.2-1.3倍(H股更低)。

所以这个首次提法,是对头部券商实打实的利好。昨天行情走成这鬼样,只能说很多人被教育这么多次,相信了这次也一样,相信相信之下,它就自发实现了,果然成了鬼样。

02

从当下基本面和估值说起

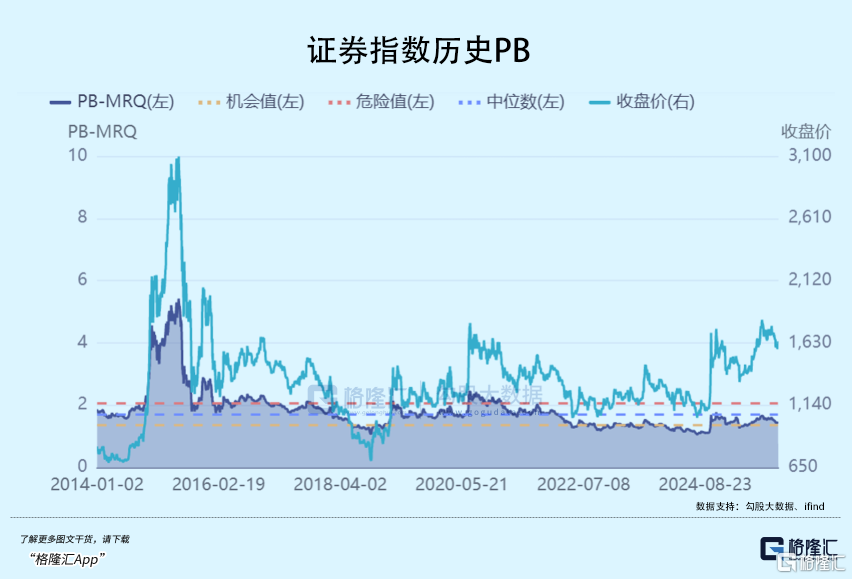

抛开村长说的这个对头部券商的中长期利好,来看下当下券商的基本面以及估值情况。

先说基本面,国内券商业绩的大头依然是经纪业务相关带来的,所以跟股市成交额是息息相关的。

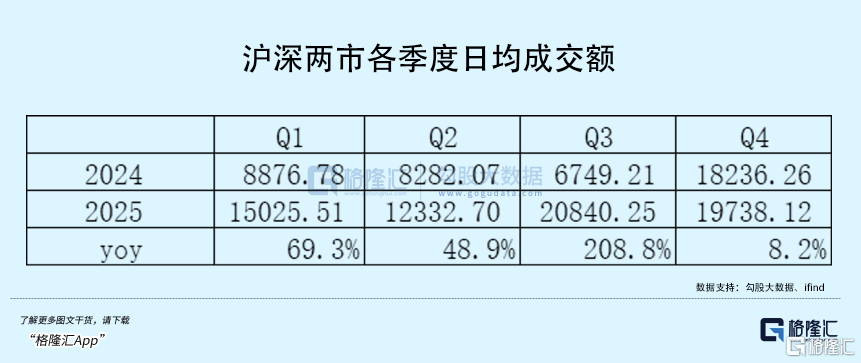

下表是沪深两市每个季度的日均成交额(25Q4是截至到12月8日的日均成交额),可以看到,基数效应下,确实25年四季度的业绩会相对一般。虽然说券商这个估值水平,对增速本来就应该没啥要求了,但它确实会影响到市场的选择。所以三季度后券商没有行情了,符合市场边际选择法。

但注意,往后面两个季度看,其实成交额的基数又下来了,尤其是明年二季度。市场哪怕是延续当前的行情(这两个月的行情已经是很差了,市场已经缩圈到极小的范围里),券商的业绩都会有不错的增长,而如果春季躁动下(一季度这个概率高),成交额会更好。

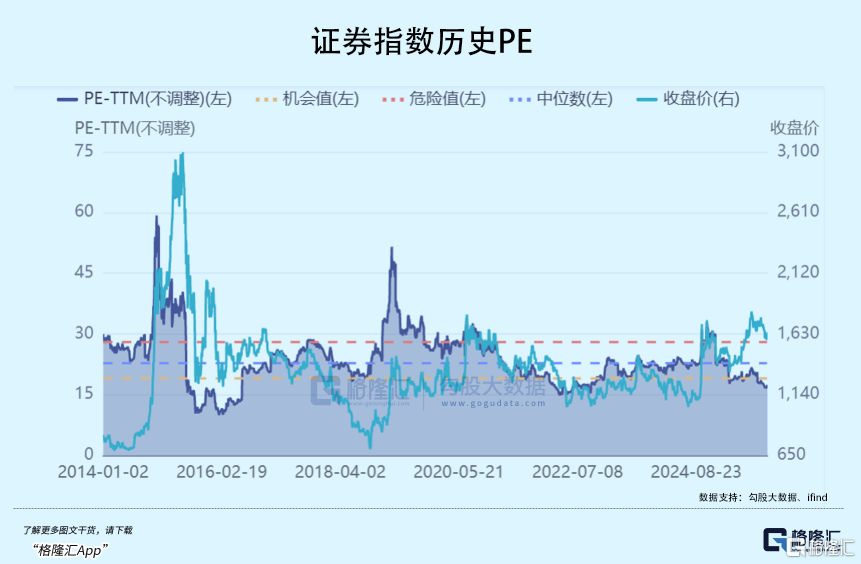

再说估值,当前券商的估值水平,无论从PE还是PB看,当前都是一个低水平,PE是机会值以下,PB恰好在机会值上。它并不是一个十分高的估值,已经充分反应了未来的增长。

所以就券商这个估值以及这个股价位置,考虑后面的景气度延续,是应该给予一定关注的。

现在市场还在等两个事情。

一个是美联储的议息会议,降息应该是个大概率事件,市场需要弄清未来路径,这也是个鹰式降息,还是一个鸽式降息。后面延迟发布的美国经济数据也要跟着来了,大概是16日左右。这些数据可以给予未来更清晰的指引,从目前一些先行指标看,美国这些数据不好的概率是挺高的。所以现在美联储嚷嚷不降(尤其搞笑的是前段时间,降息概率突然掉到30%,又迅速上升到80%以上),后面该降还是得降。

另一个就是中央经济工作会议的详细内容,昨天盘中出了政治局会议的内容,内容很少,大多少市场是有些失望的,昨天内容出来即跌了,今天延续下跌。A股因为多少有些护卫队存在,指数还反应不是很明显,港股就反应得非常显著了,恒科指数本来眼瞅着要站上20日均线了,这波又给压下来了,依然是半只脚踏入熊市走势。后面看中央经济工作会议能补充一些什么细节。

这两个事情,无论好坏,其实也就那样了,经验看,年底行情越不好,一季度的春季躁动概率越高。这里就是再忍一段时间了,之前11月的时候跟大家说过大概12月中左右,也不差这几天了。而券商这个位置,也应该是可以跟上春季躁动的。那么:

非银金融应该如何配置呢?

科技依然是主线下,哪个细分可能是春季躁动的排头兵?

白酒为代表的老消费还要跌到什么时候?