· 中国历史最悠久的啤酒生产商之一,拥有著名的“TSINGTAO”品牌,产品畅销全球,占据国内中高端啤酒市场中要份额。

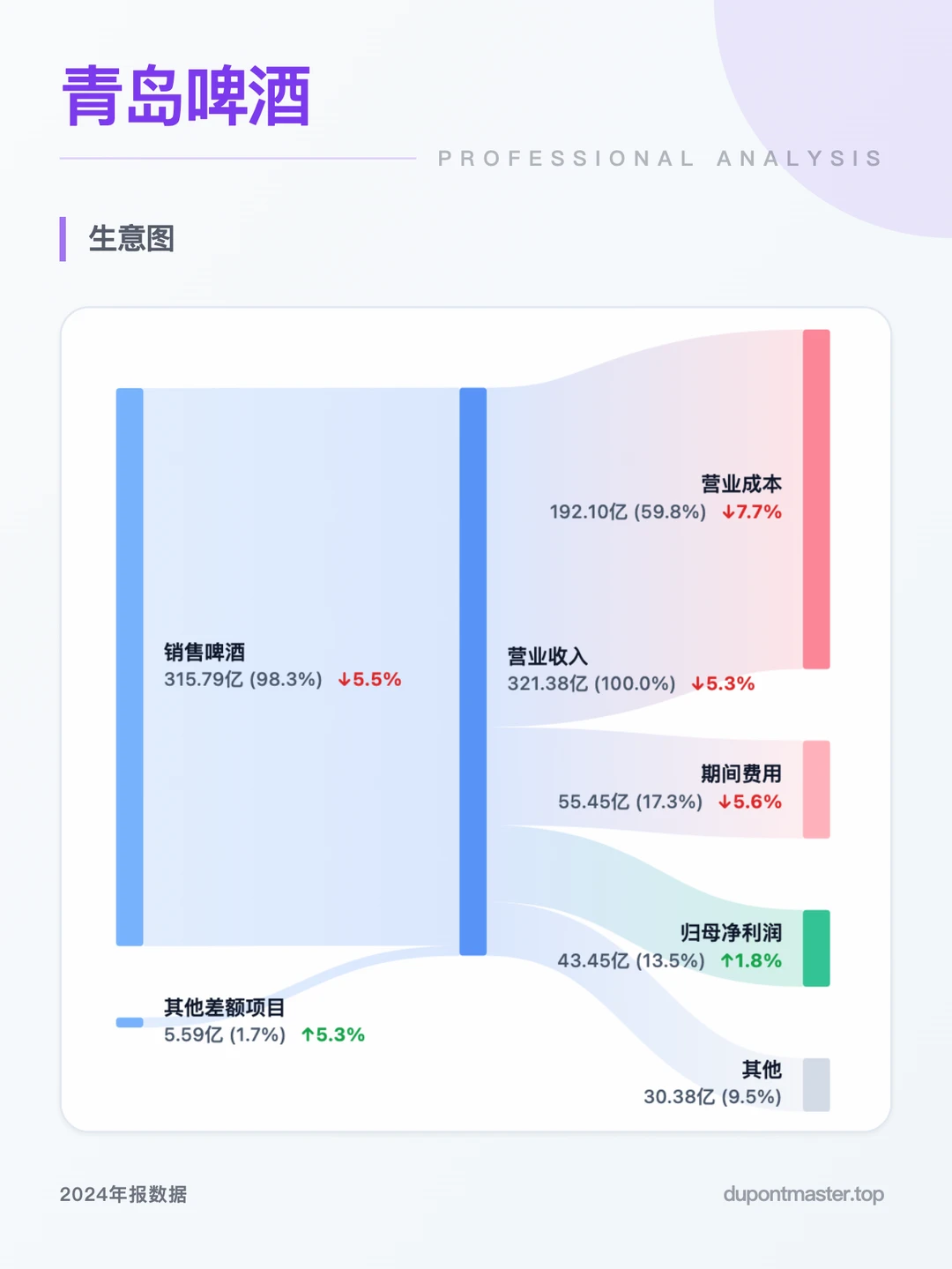

🖼️生意图

· 2024年营收321.38亿,虽然同比小幅下滑5.3%,但归母净利润竟然逆势冲到了43.45亿,创了历史新高!

· 这就是老巴常说的“定价权”。虽然大家喝得少了,但青啤卖得贵了(高端化战略)。成本控制得极好(↓7.7%),直接把毛利率拉到了40%以上。

· 啤酒赛道已经不是拼“量”的时代,而是拼“质”的下半场。青啤用这份报表告诉你:卖得好不如卖得贵,卖得贵不如控得位!

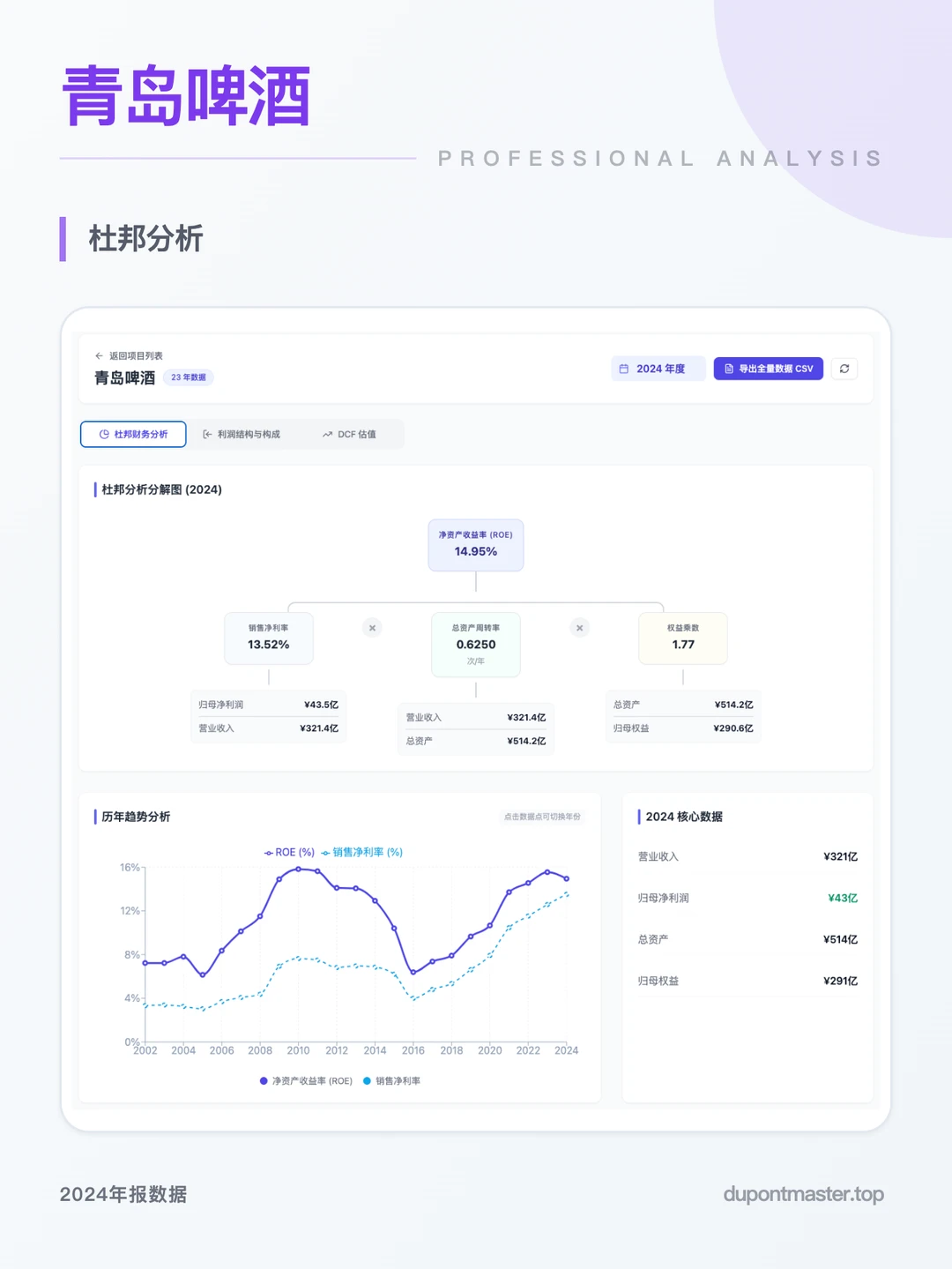

🖼️杜邦分析图

· 销售净利率13.52%,这是青啤ROE维持高位的头号功臣。赚的是辛苦钱?不,赚的是品牌溢价。

· 权益乘数只有1.77。这意味着什么?意味着青啤几乎不靠加杠杆,不靠借钱来撑场面,财务底色非常干净。

· 资产周转率0.625次/年。虽然营收有波动,但底盘依然稳固。

· 这种增长是典型的“利润率驱动型”。不借钱、不激进,靠产品溢价硬刚周期,这就是老段最喜欢的“本分”型选手。

🖼️DCF估值图

· 2024年经营性现金流(OCF)高达51.55亿,远超净利润。这说明青啤赚的每一分钱,都是真金白银落袋为安。

· 扣掉资本开支,还有30.1亿的自由现金流。这可是分红、回购的底气所在。

· 按照默认数值测算,内在价值预估在52.85元/股左右。参数仅供参考,不作投资建议

🖼️资产图

· 类现金资产179.79亿,占总资产近35%。兜里有钱,遇事不慌。

· 有息负债仅1.1亿,几乎可以忽略不计。这种“无债一身轻”的资产结构,在当前的宏观环境下简直是防御神器。

· 净现比大于1.1,说明利润质量极高,没有水分。

· 典型的“现金奶牛”体质。高现金、低负债、强现金流,这就是白马股穿越周期的“防弹衣”。

💡看完这四张图,你觉得青岛啤酒是“防御利器”还是“增长陷阱”?

· 这种把财报拆成“桑基图、杜邦分析、DCF估值”的分析工具,我平时都在用。

· 如果你也想一分钟看透自己手里的持仓公司,点击主页-商品页,下载自己研究企业的数据包,财报从此不再难懂!

⚠️ 投资免责: 以上内容仅为个人分析分享,所有数据基于公开财报,不构成任何投资建议。股市有风险,入市需谨慎!