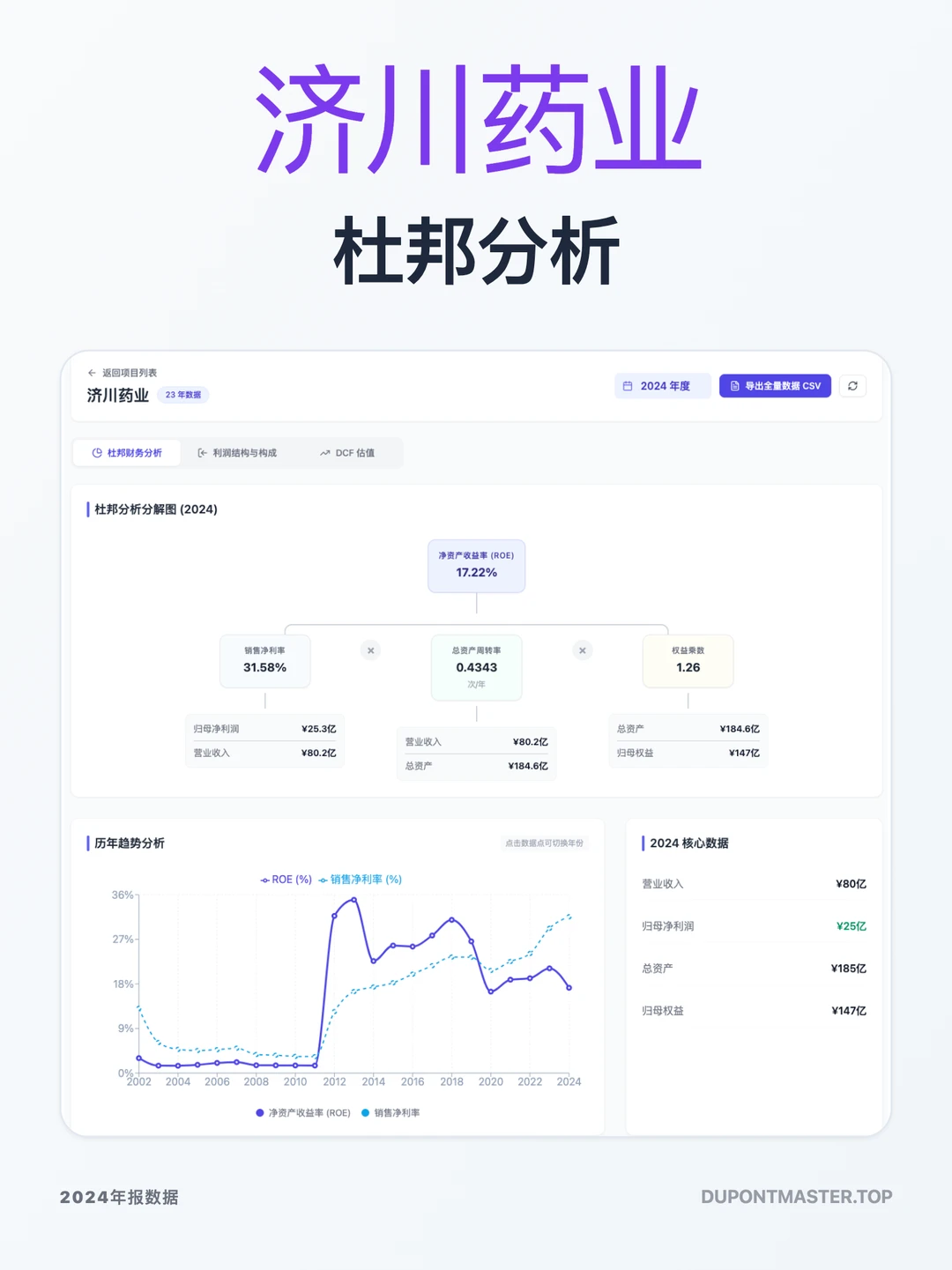

2018年: ROE 达到 30.93%。这主要得益于 0.92 的高周转率。那是“大单品策略”的黄金时代,蒲地蓝和小儿豉翘在医院端处于疯狂放量期,渠道几乎没有阻力

2020年: ROE 腰斩至 16.45%。核心品种退出省级医保,叠加疫情导致医院门诊量萎缩,导致销售净利率和资产周转率双降。这反映了过度依赖单一品种和政策红利的脆弱性

2023年: ROE 回升至 21.15%。这并非基本面全面逆转,而是疫情平稳后的呼吸道疾病“报复性”高发带来的红利

2024年: ROE 降至 17.22%。净利率依然惊人(31.58%),但周转率(0.43)较 2018 年跌去了一半以上。这说明药卖得依然暴利,但卖得越来越慢

【利润生意图】,拆解其盈利成色

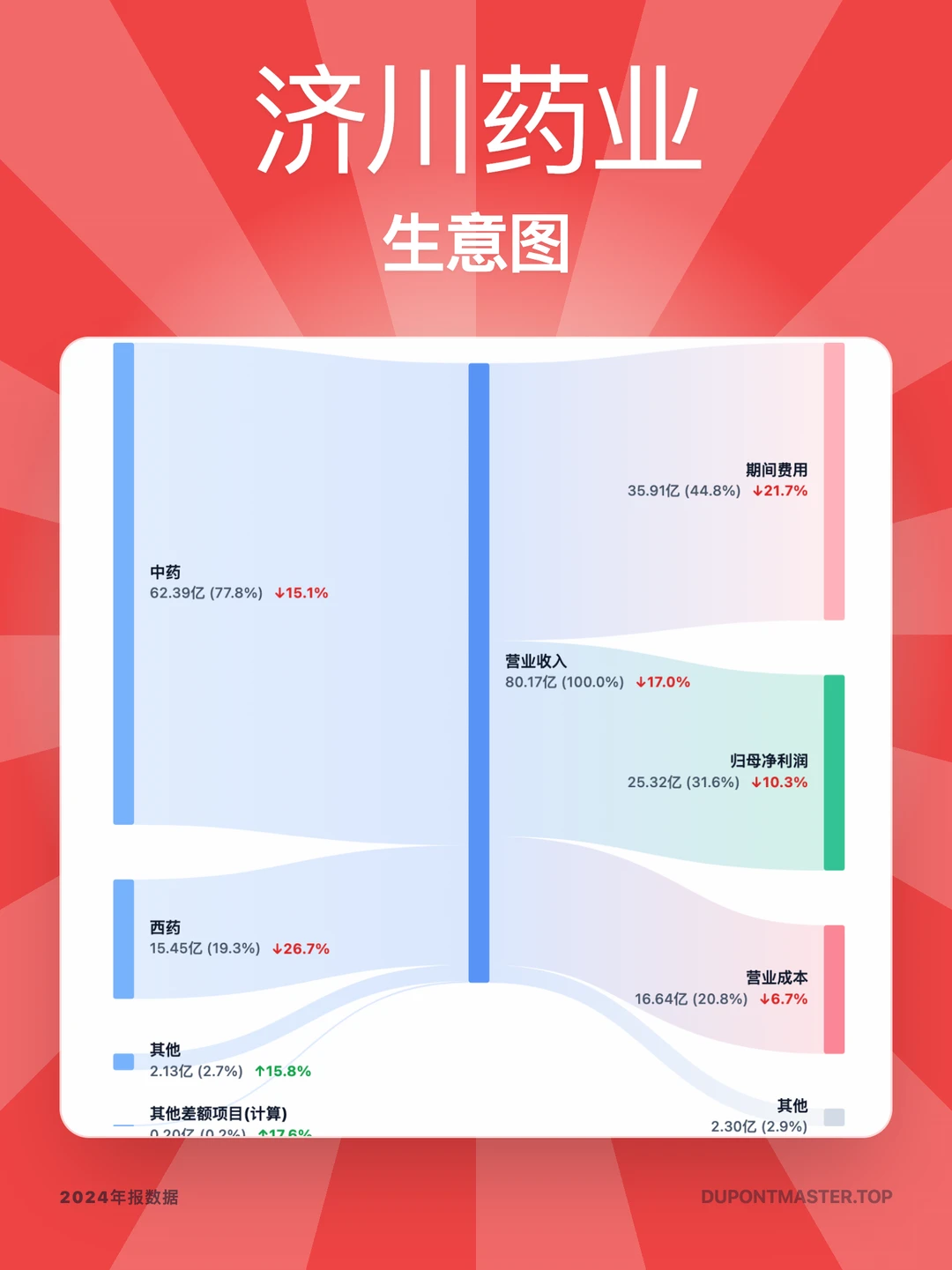

中药: 收入占比 78%,同比下降 15%。 尽管销量受高基数影响下滑,但中药板块的“心智护城河”还在。32% 的归母净利率在全行业属于第一梯队,证明了其核心品种具备极强的定价权和溢价能力

西药: 收入占比 19%,同比大幅下降 27%。 核心单品雷贝拉唑进入集采是“罪魁祸首”。作为仿制药,它正在完成其历史使命——从利润奶牛转变为引流工具

公司已意识到西药仿制药的死胡同,正通过 BD 引进长效生长激素等高壁垒品种。这属于典型的“拿现金买时间”,试图从低端的红海竞争跳向具有行政保护或技术壁垒的蓝海

【资产图】,价投最在意的部分

185 亿资产中有 118 亿类现金资产(占比 64%),而有息负债仅 8 亿。账面 ROE 被这 118 亿低效资产严重摊薄

剔除净现金后的 ROE 高达 42.44%。 它目前面临的是“幸福的烦恼”:账上钱太多,找不到更高收益的投资标的。分红或回购是提升股东价值的唯一最优解

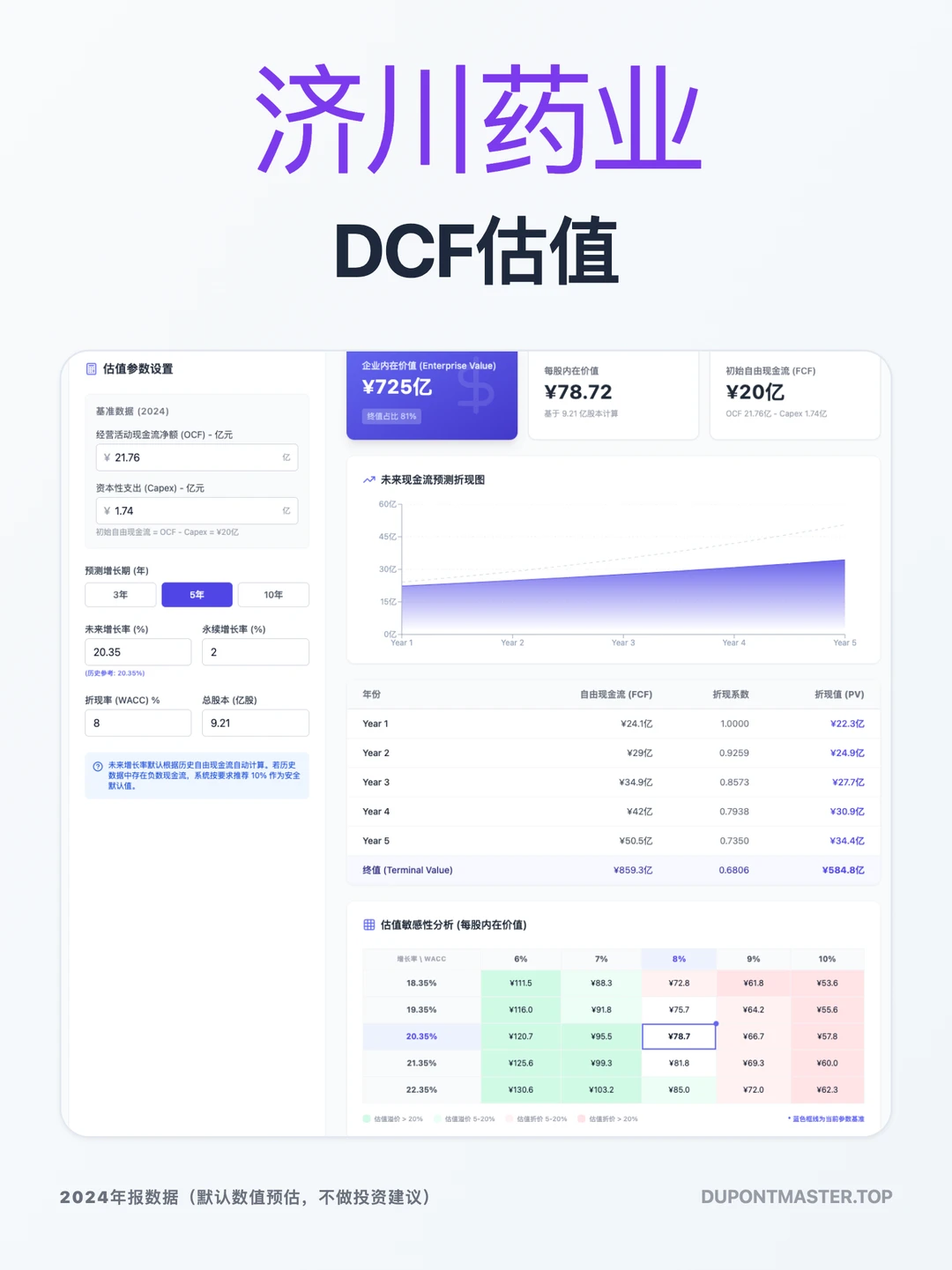

【自由现金流图】与【DCF估值图】,内在价值进行预估

2021 年后的资本开支显著减少,说明公司进入了“收割期”。但 2024 年自由现金流的剧降确实是个预警信号

DCF预估默认的 20.35% 增长率是基于历史数据的“后视镜”视角。现实是2024 年营收下滑 17%,2025 年上半年净利预跌 40%+

如果用2025年作为基数,并给予更保守甚至负增长,会发现 78.72元的在价值需要大幅下修

投资免责: 以上内容仅为个人分析分享,不构成任何投资建议。投资 财报 理财 价值投资 股票 商业 财经