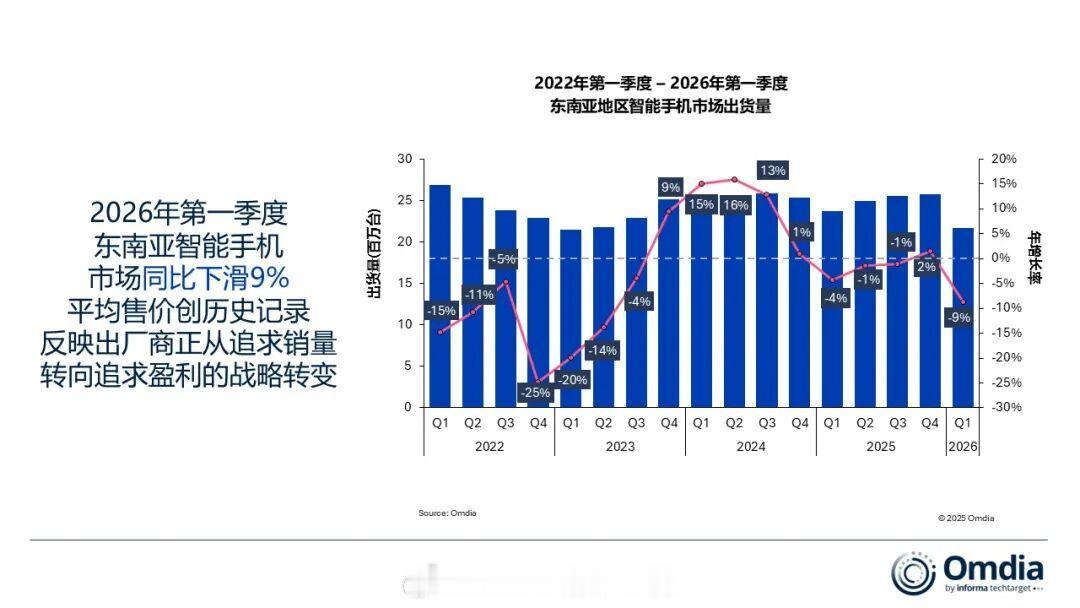

量降价涨的局面正在全球手机市场同步发生,一些之前主要销售低价产品的市场更为甚,例如东南亚:Omdia 的最新研究显示,2026年第一季度东南亚智能手机市场出货量同比下降 9%,总量为 2160 万部。然而,市场最值得关注的并非出货量下滑,而是平均售价(ASP)的变化:受存储成本上涨影响,2026 年第一季度,东南亚智能手机平均售价达 349 美元,创历史新高,同比上涨 19%。

Omdia 的报告中认为大品牌正将重点从单纯追求出货量增长,转向提升 ASP 与保护利润率,部分厂商甚至愿意接受明显的销量下滑,以换取更健康的单机盈利能力。

整个东南亚手机市场的整体出货量同比下降了 9%,但是!其市场销售额却同比增长了 8%。在整体销量走弱的背景下,vivo 与 OPPO 成为主要厂商中产品单价增长最明显的品牌,分别同比提升 28% 与 26%,反映出两家公司正主动减少低利润入门级产品出货,转向更加注重盈利能力的发展策略。

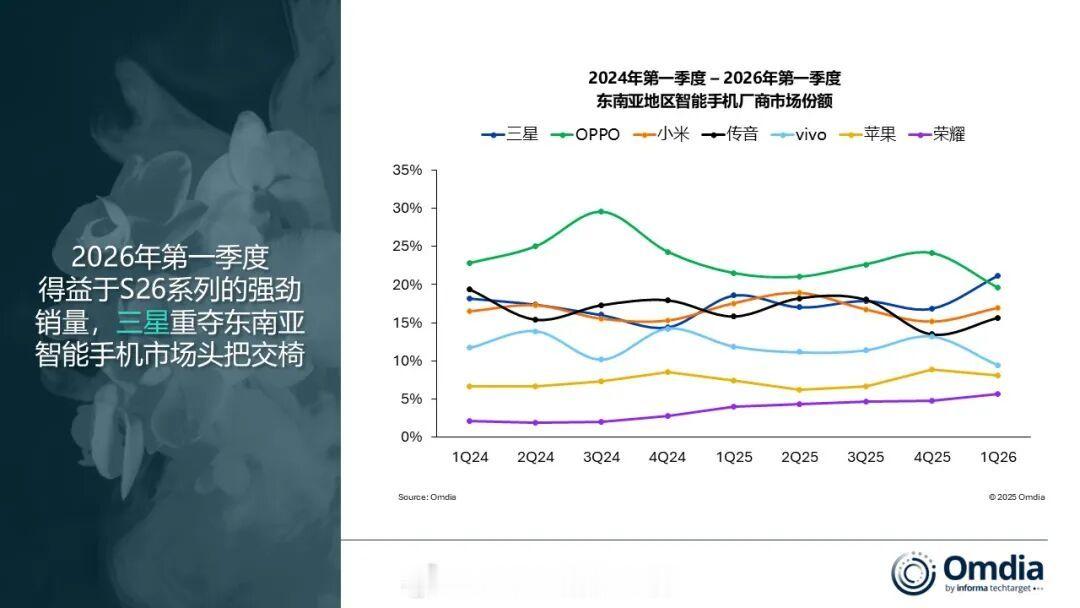

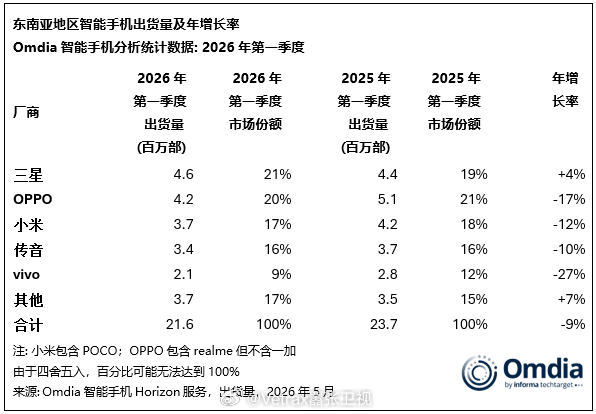

· 三星以 460 万部出货量和 21% 市场份额位居东南亚市场第一,同比增长 4%,增长主要受益于 Galaxy S26 系列的强劲发布表现,以及 A 系列机型带来的销量支撑。

· OPPO 以 420 万部排名第二,但由于与 realme 整合带来的运营调整,出货量同比下降 17%。

· 小米位列第三,出货 370 万部,同比下滑 12%。由于全产品线提价,渠道采购意愿下降,同时消费者预算分配受到限制,对其出货表现形成压力。

· 传音排名第四,出货 340 万部,同比下降 10%。其主打高性价比的 Infinix 与 TECNO 品牌,继续巩固其在印尼和菲律宾市场的地位。

· vivo 以 210 万部排名第五,同比下降 27%,但其产品平均单价大张 28%,整体营收反而略有增长。该品牌正将战略重心转向盈利能力,因此减少了对以往支撑销量规模的入门级低价市场投入。

· 苹果排名第六,出货 180 万部,同比基本持平。值得注意的是,iPhone 17 系列表现强劲,且在同生命周期阶段,其价格折扣幅度明显低于上一代产品。

· 在所有厂商中,荣耀成为表现最突出的增长品牌,出货量同比增长 28%。在东南亚整体市场下滑背景下,荣耀在 8 个东南亚市场中,实现了 6 个市场的出货增长。