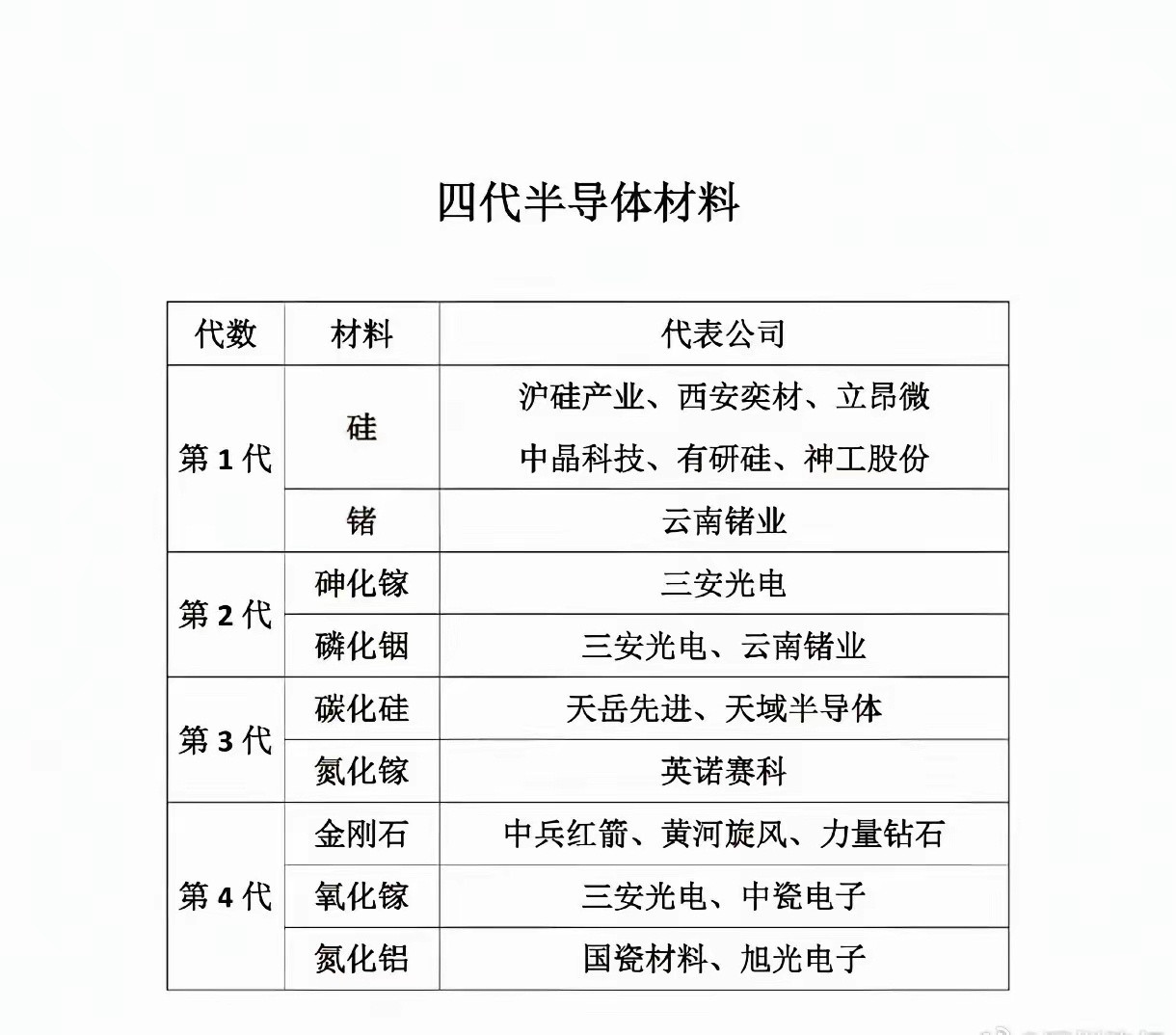

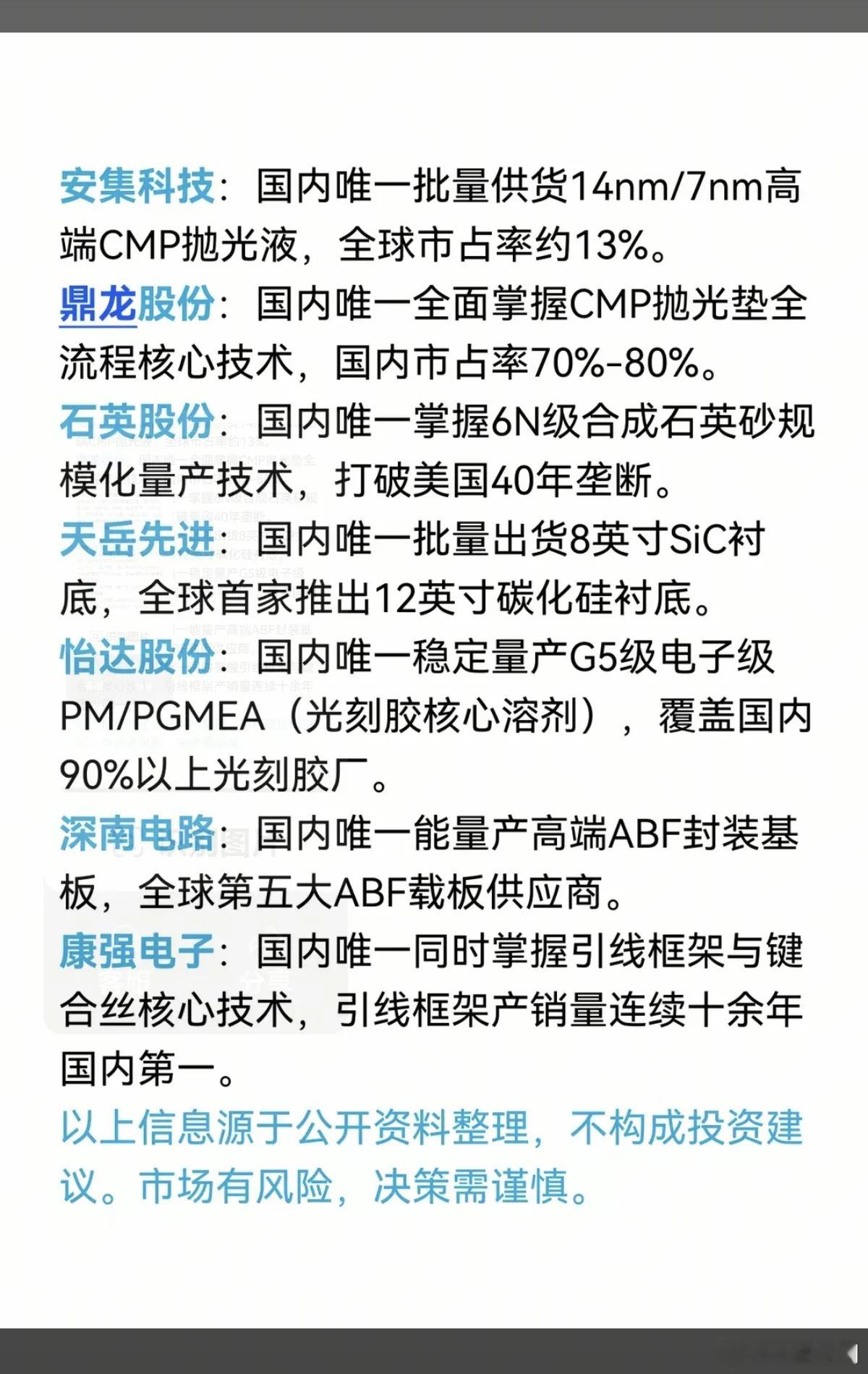

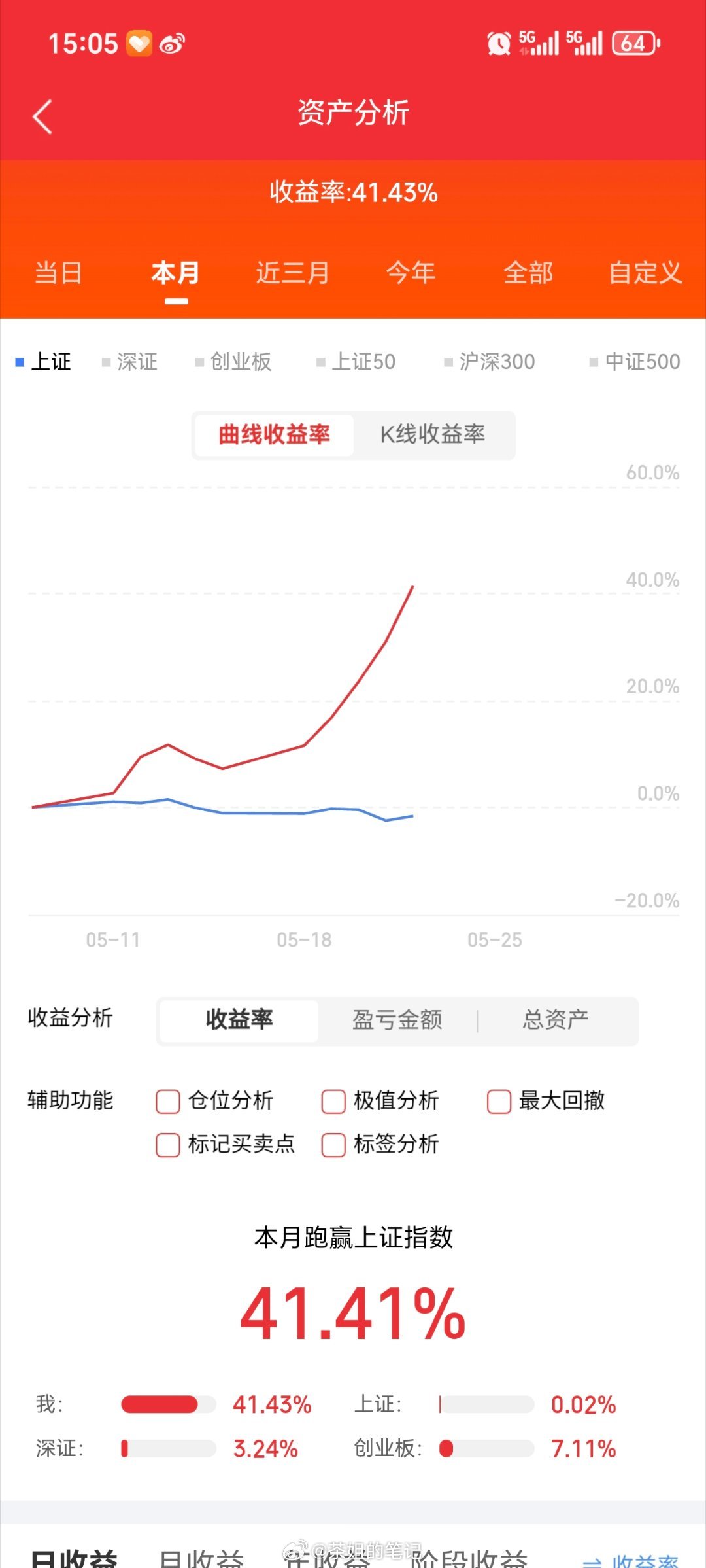

半导体:先进制程紧缺,成熟制程整合谁更受益?

本文仅为行业公开信息客观分享,不构成任何投资建议,股市有风险,投资需谨慎。

核心结论

- 先进制程:AI算力强拉动,国内2030年需求近99.69kWPM,产能缺口长期存在,中芯国际最受益 。

- 成熟制程:消费电子疲软,主线是产能整合+客户升级,华虹半导体、晶合集成、士兰微凭规模与差异化工艺突围 。

- 行业主线:非全面复苏,而是供给重排——先进看稀缺、成熟看效率 。

一、先进制程:AI驱动紧缺,缺口持续扩大

1. 需求端:AI算力爆发

- 英伟达:Blackwell/Rubin芯片到2027年市场规模≥1万亿美元。

- 国内需求:2030年先进制程需求99.69kWPM,规划产能不足,缺口长期存在 。

2. 供给端:中芯国际扛起大旗

- 产能扩张:先进月产能从20kWPM→40kWPM,但受设备、良率、客户导入约束 。

- 结构优化:先进工艺收入占比提升,2026年Q2指引环比双位数增长 。

- 风险:资本开支大、良率爬坡慢、外部设备限制 。

二、成熟制程:消费疲软,整合为王

1. 需求分化:消费弱、工业/汽车强

- 消费电子:2026年手机/PC出货承压,存储涨价压制补库 。

- 高附加值:数据中心电源、工业、汽车、MCU、BCD需求稳定 。

2. 华虹半导体:成熟制程整合龙头

- 并购扩产:收购华力微97.4988%股权,Fab5并表(年收入近50亿元) 。

- 新产线:无锡Fab9A Q3满产,Fab9B建设中,新增月产能数万片,满产后年增收60亿元+ 。

- 工艺优势:65/90nm高毛利工艺占比提升,聚焦CIS、MCU、功率器件 。

3. 晶合集成 & 士兰微:差异化赛道

- 晶合集成:28nm逻辑平台成熟,显示驱动芯片稳定出货 。

- 士兰微:12英寸产线聚焦高端模拟/功率,汽车电子高景气 。

三、受益公司清单(核心逻辑)

1. 先进制程受益

- 中芯国际:承接AI/高端芯片缺口,先进产能扩张+结构优化 。

2. 成熟制程整合受益

- 华虹半导体:Fab5并表+新产线落地,成熟制程规模与效率双升 。

- 晶合集成:28nm逻辑龙头,显示驱动芯片稳定出货 。

- 士兰微:高端模拟/功率代工,汽车电子高景气 。

3. 设备/材料受益(扩产驱动)

- 北方华创:刻蚀/沉积设备龙头,绑定中芯/华虹扩产 。

- 中微公司:刻蚀设备领先,AI与存储订单高增。

- 拓荆科技:薄膜沉积设备国产替代核心 。

四、关键观察变量

1. 先进制程缺口:AI需求是否持续、产能扩张是否受阻 。

2. 成熟制程利用率:汽车/工业订单能否对冲消费疲软 。

3. 整合进度:华虹Fab5并表、新产线爬坡节奏 。

4. 外部风险:设备管制、地缘政治、AI需求不及预期 。

五、总结

半导体当前是结构性行情:先进制程因AI持续紧缺,中芯国际优先受益;成熟制程不靠消费复苏,而靠产能整合+客户升级,华虹、晶合、士兰微更具优势 。后续重点跟踪产能兑现、良率提升、高毛利订单占比三大指标 。

以上信息仅供参考,不构成投资建议。