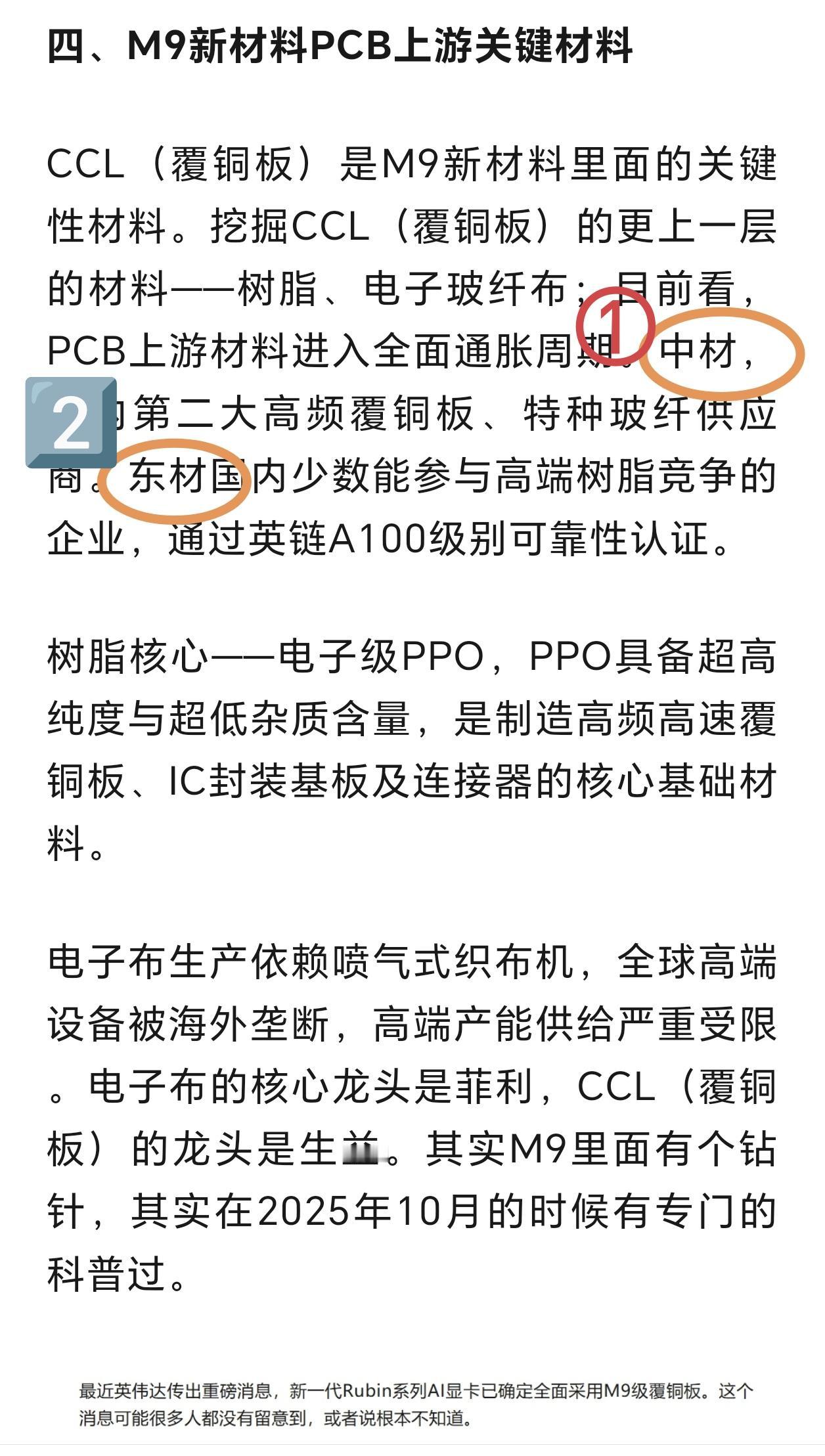

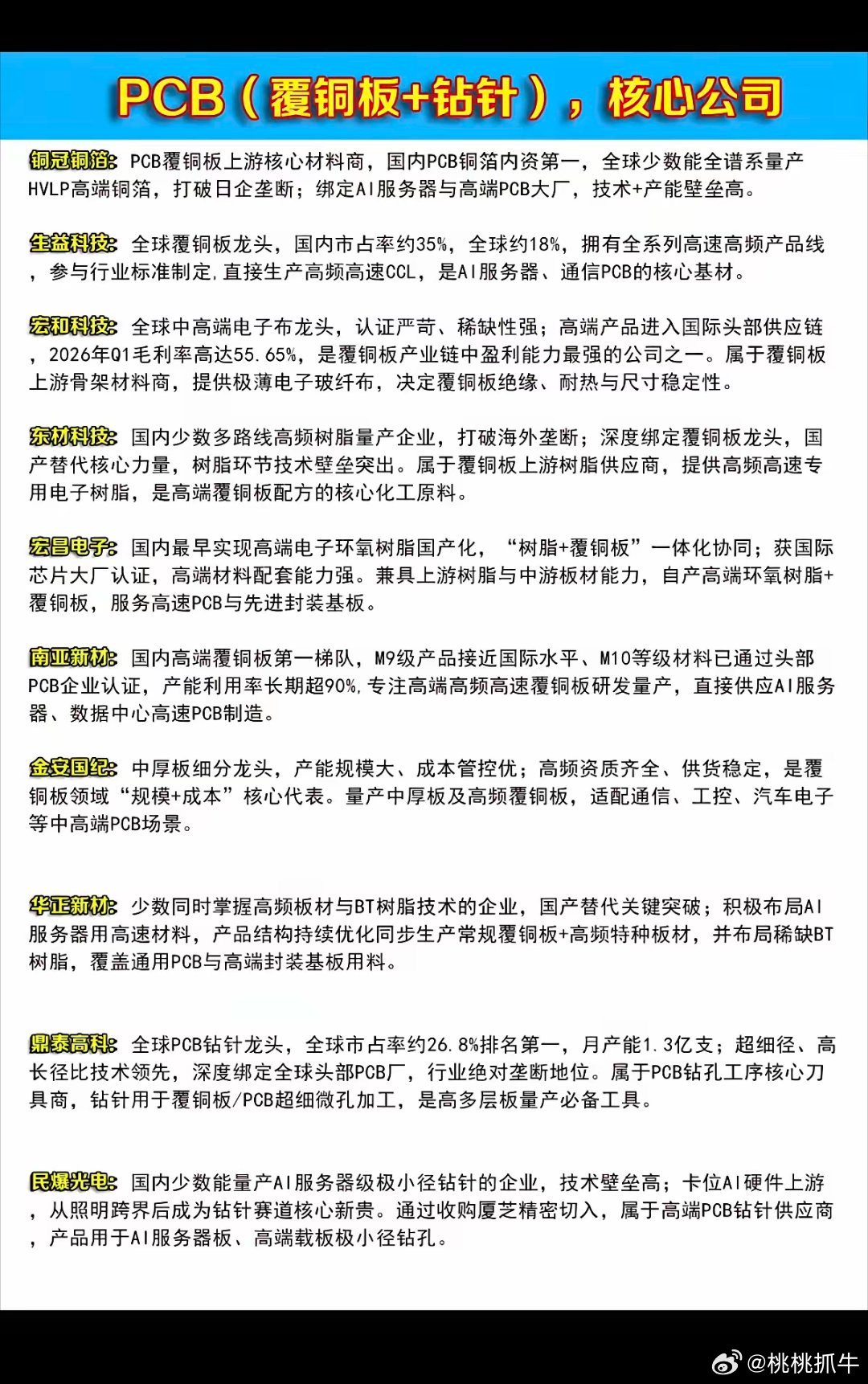

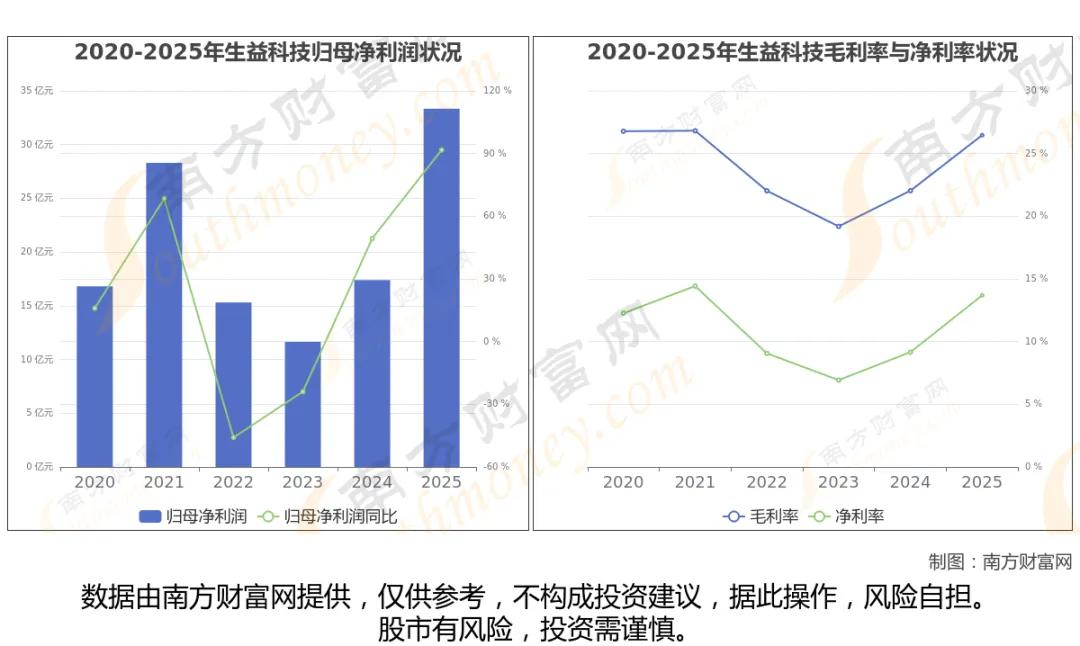

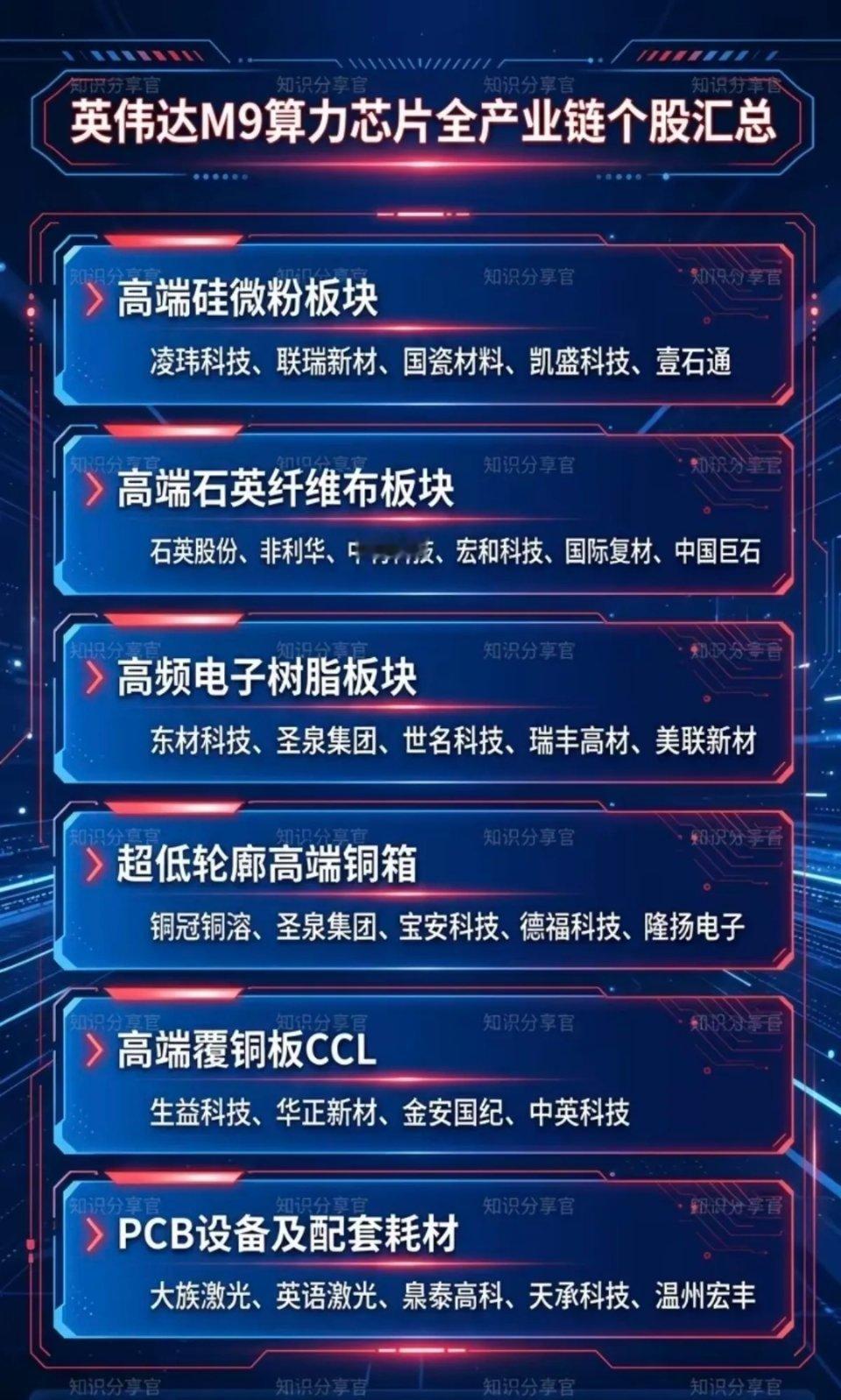

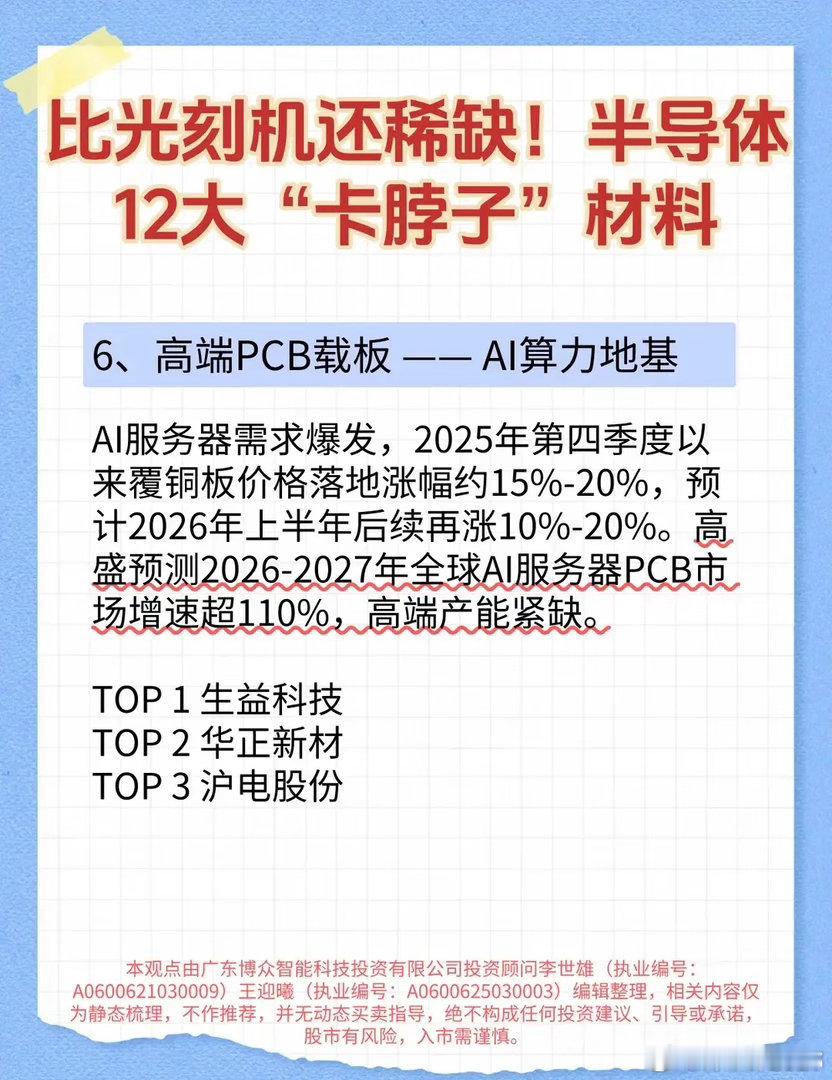

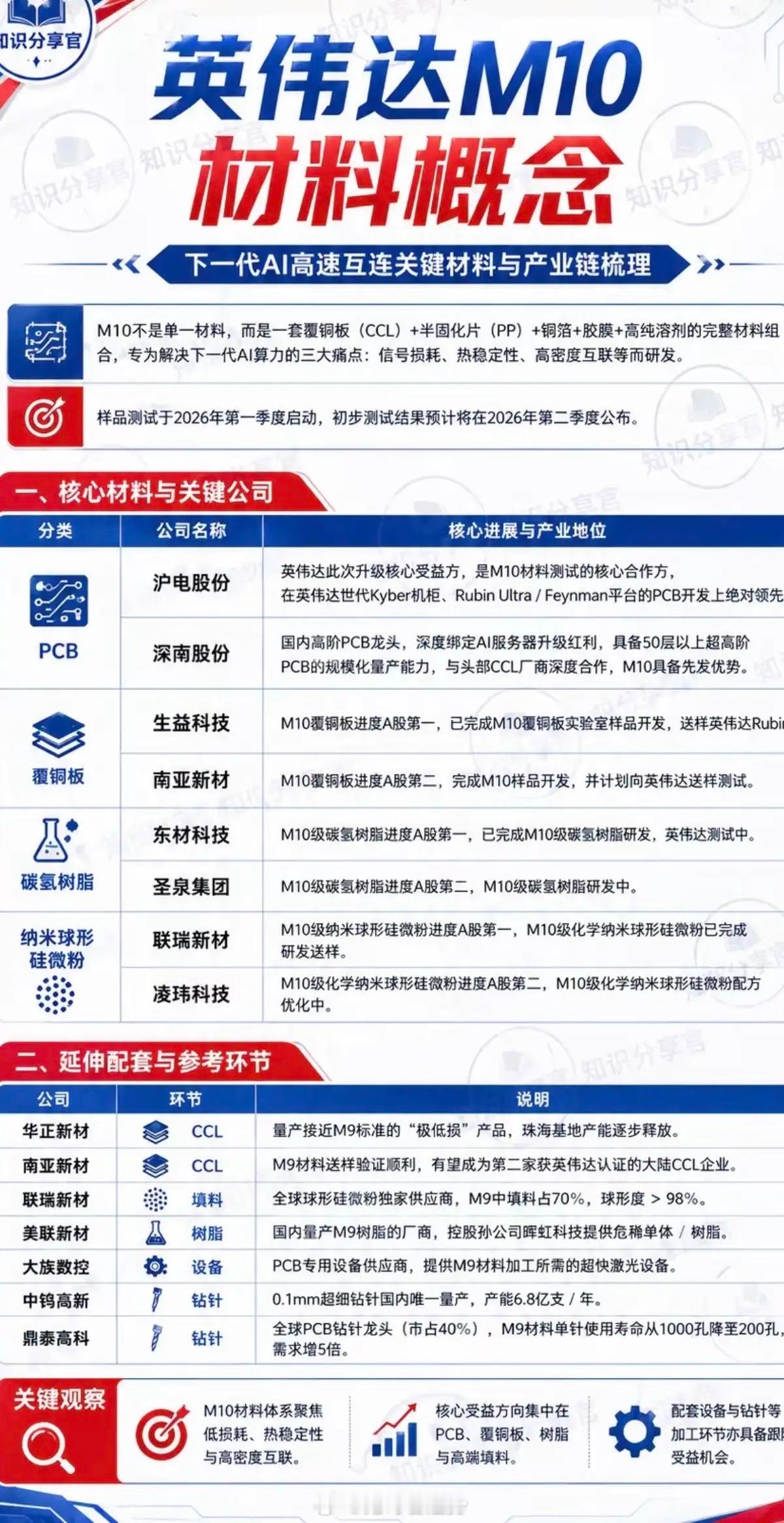

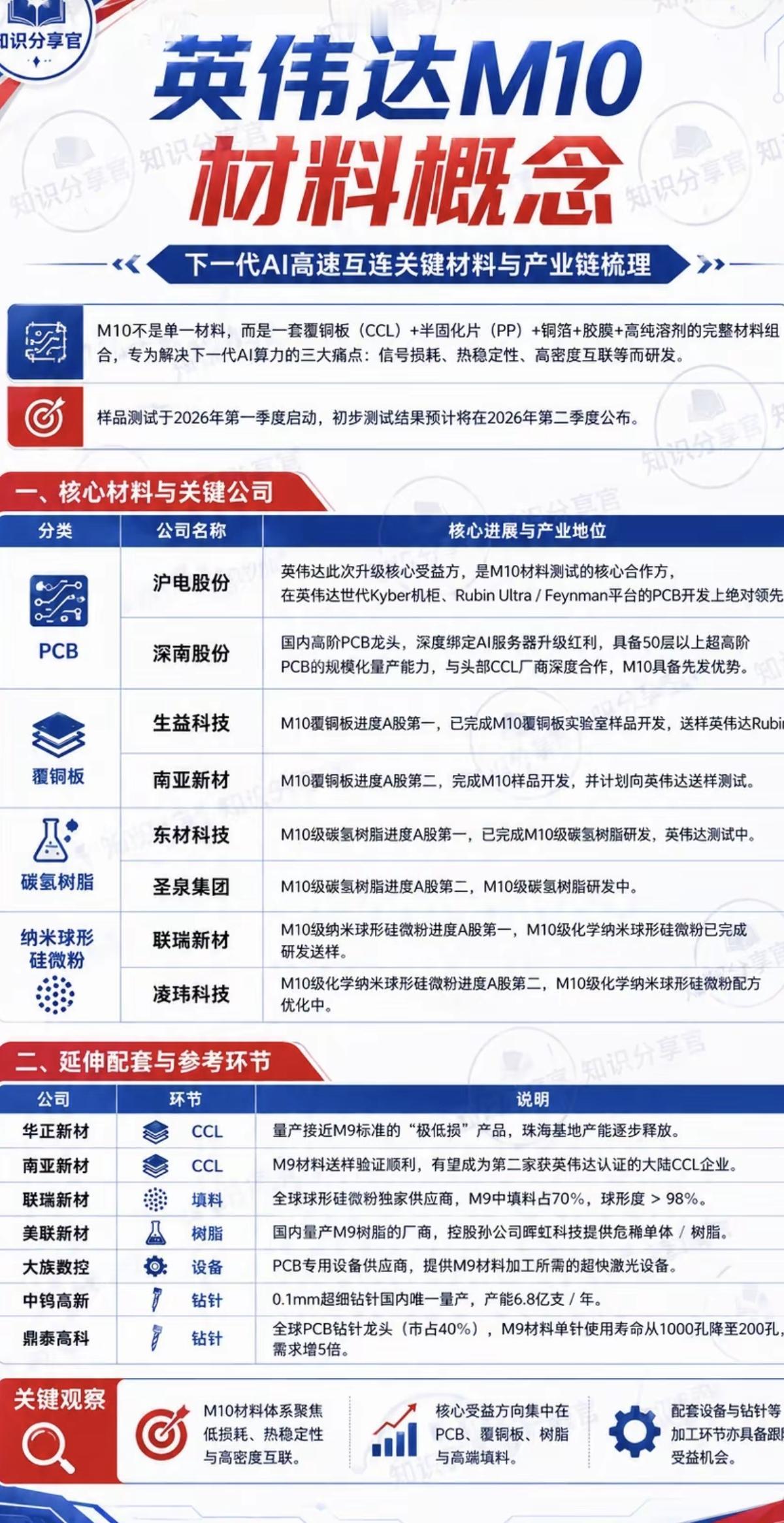

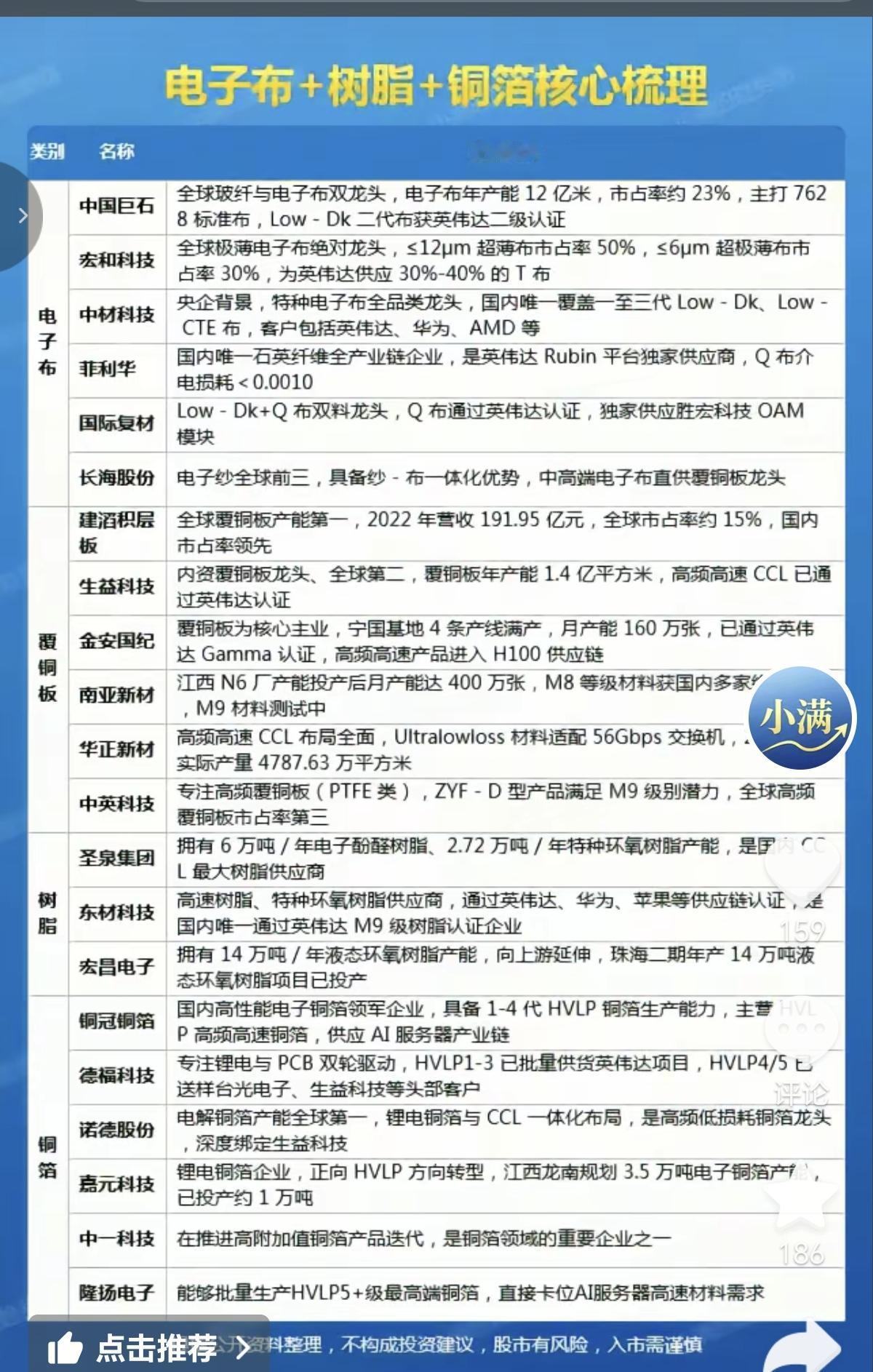

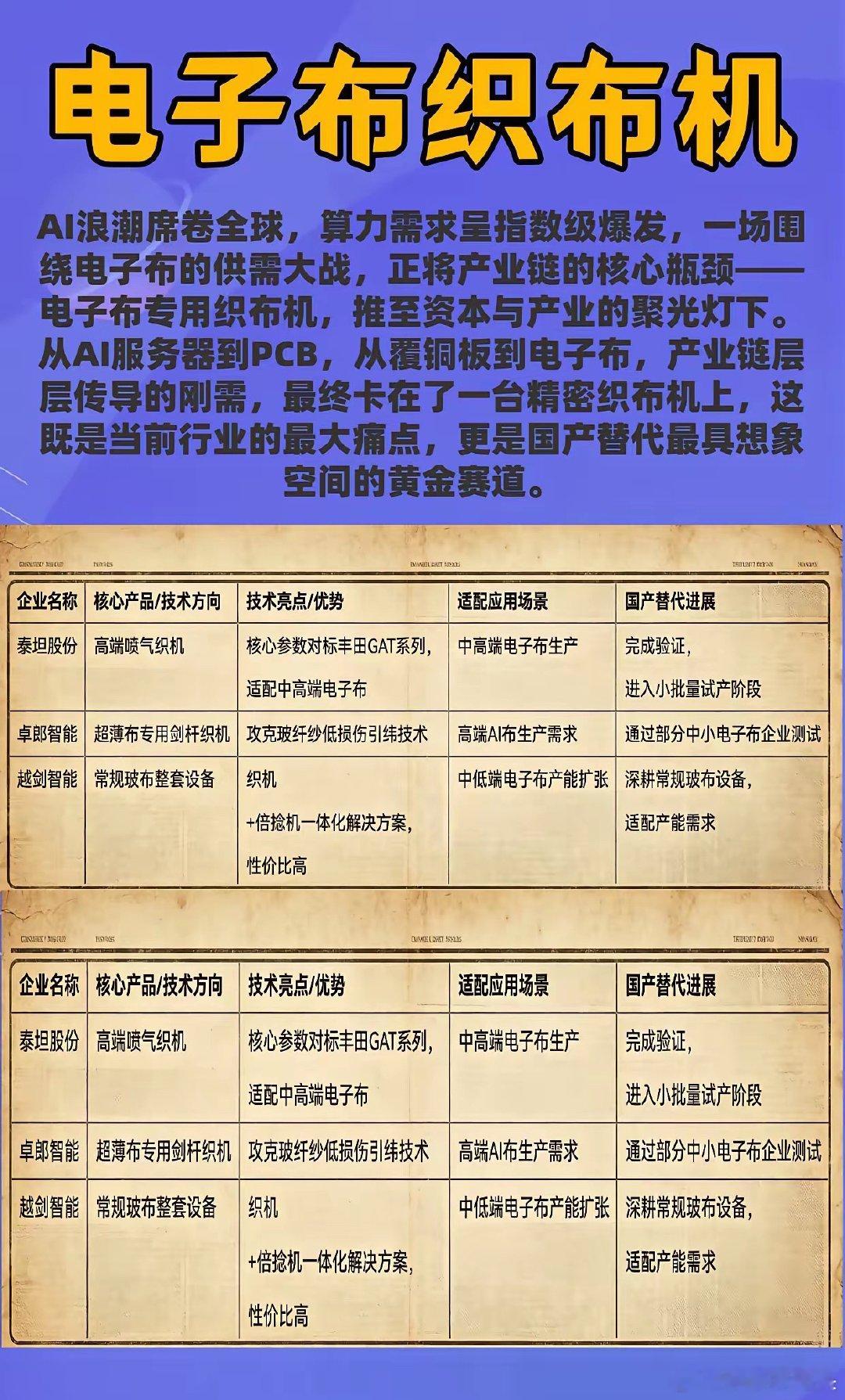

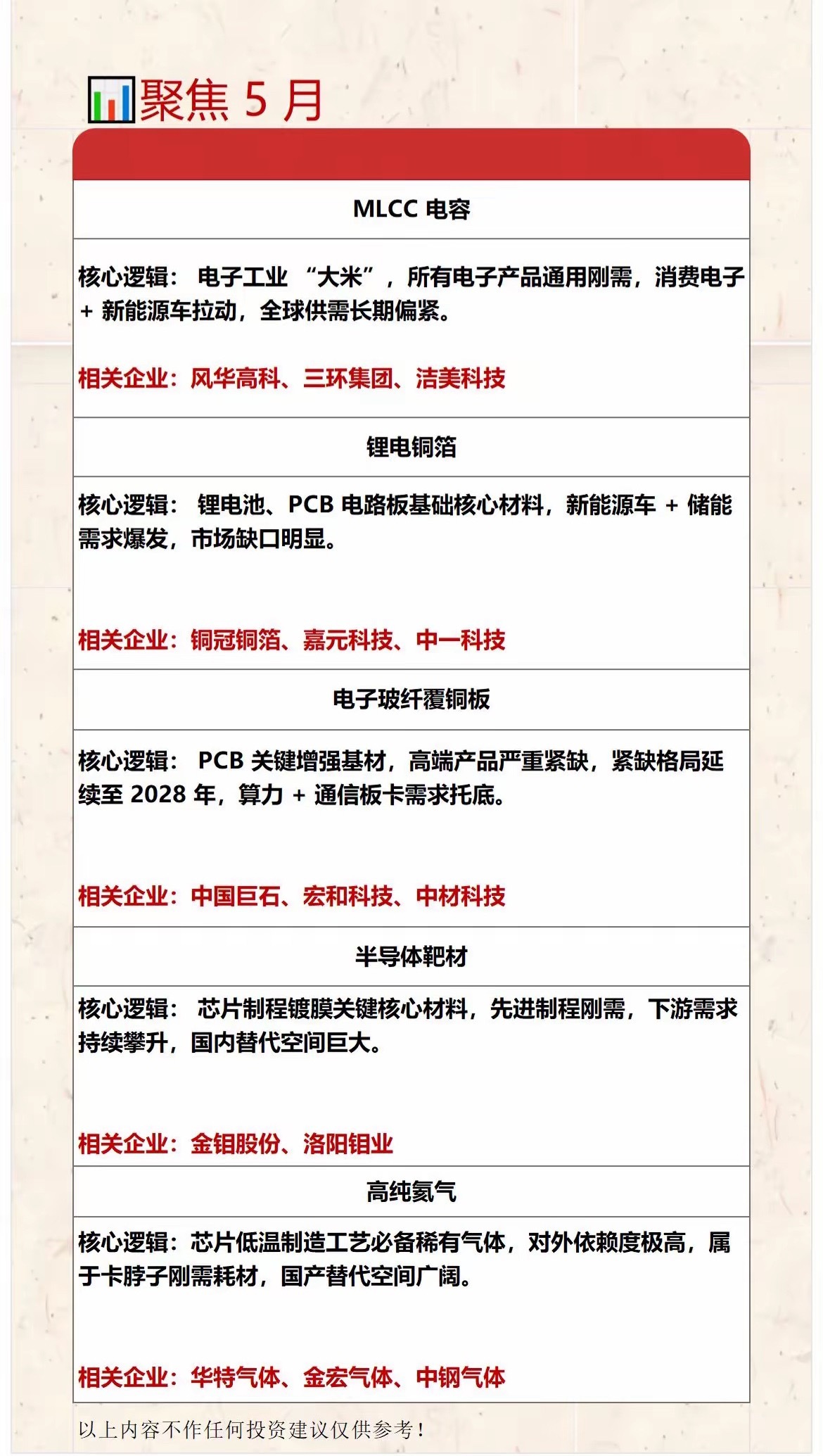

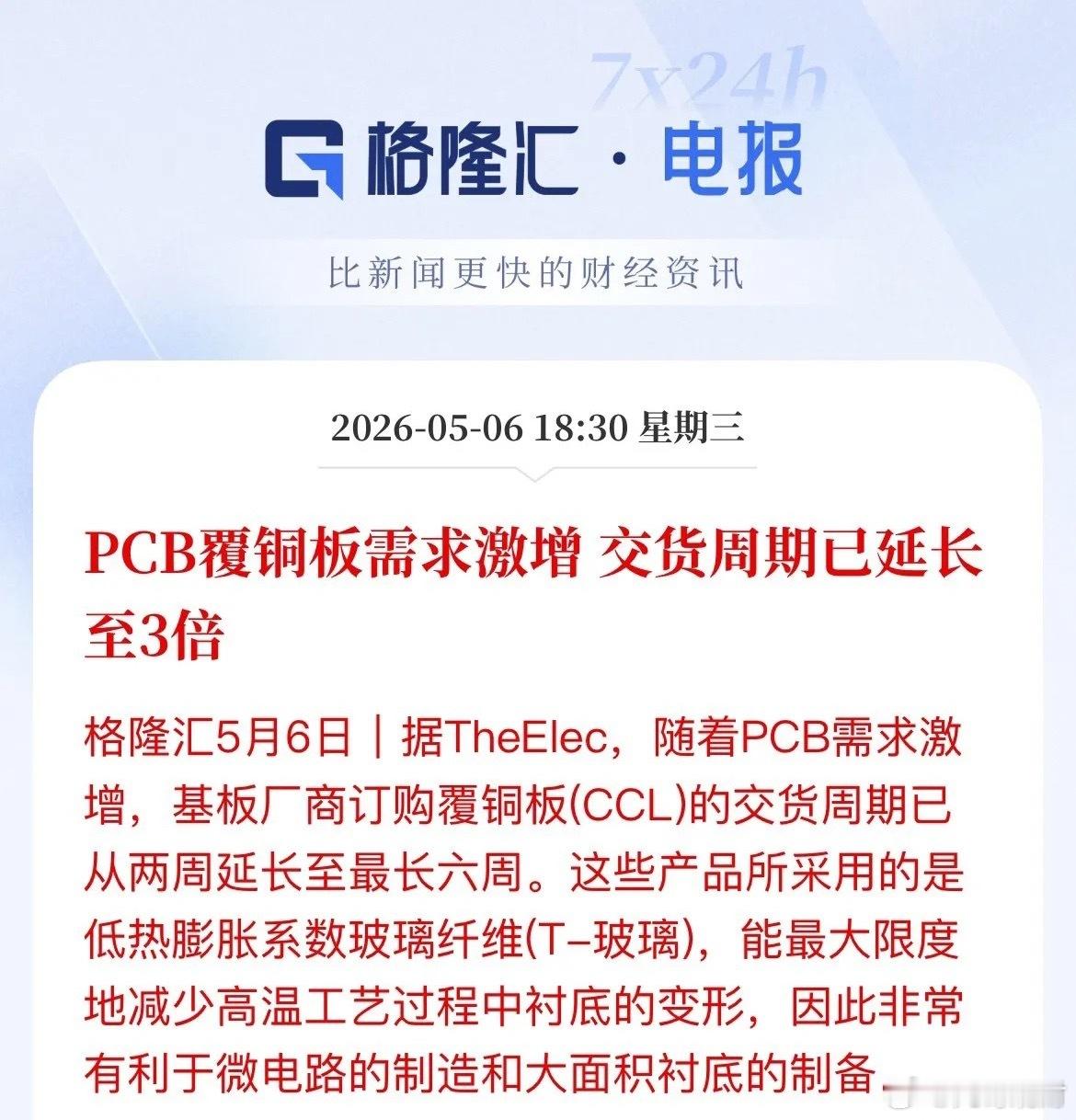

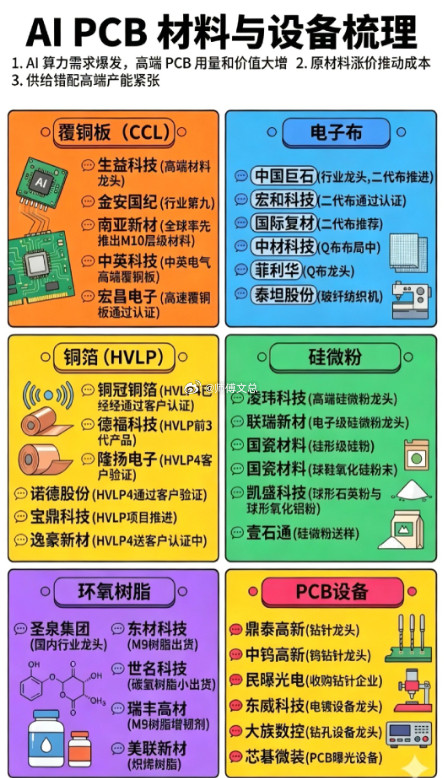

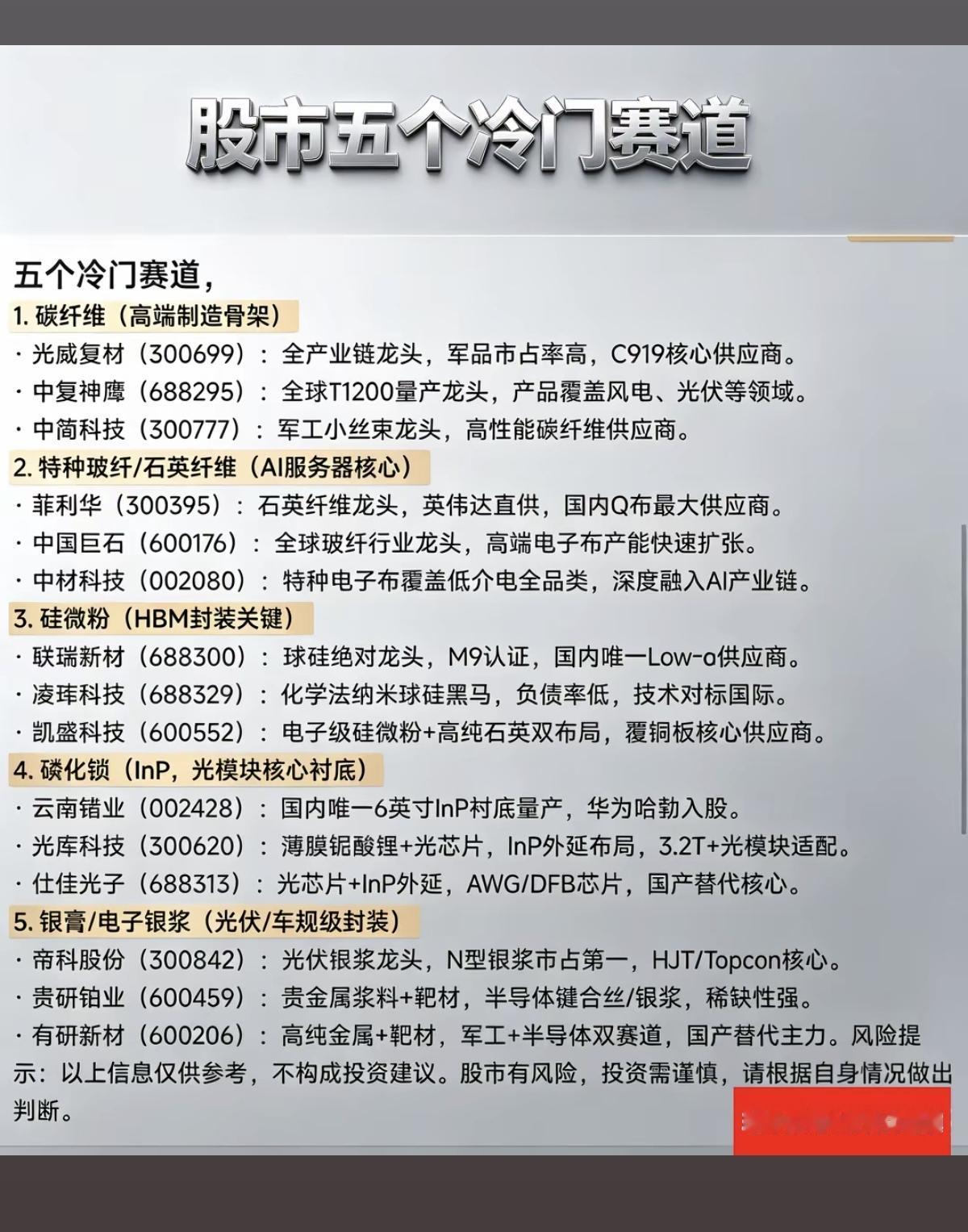

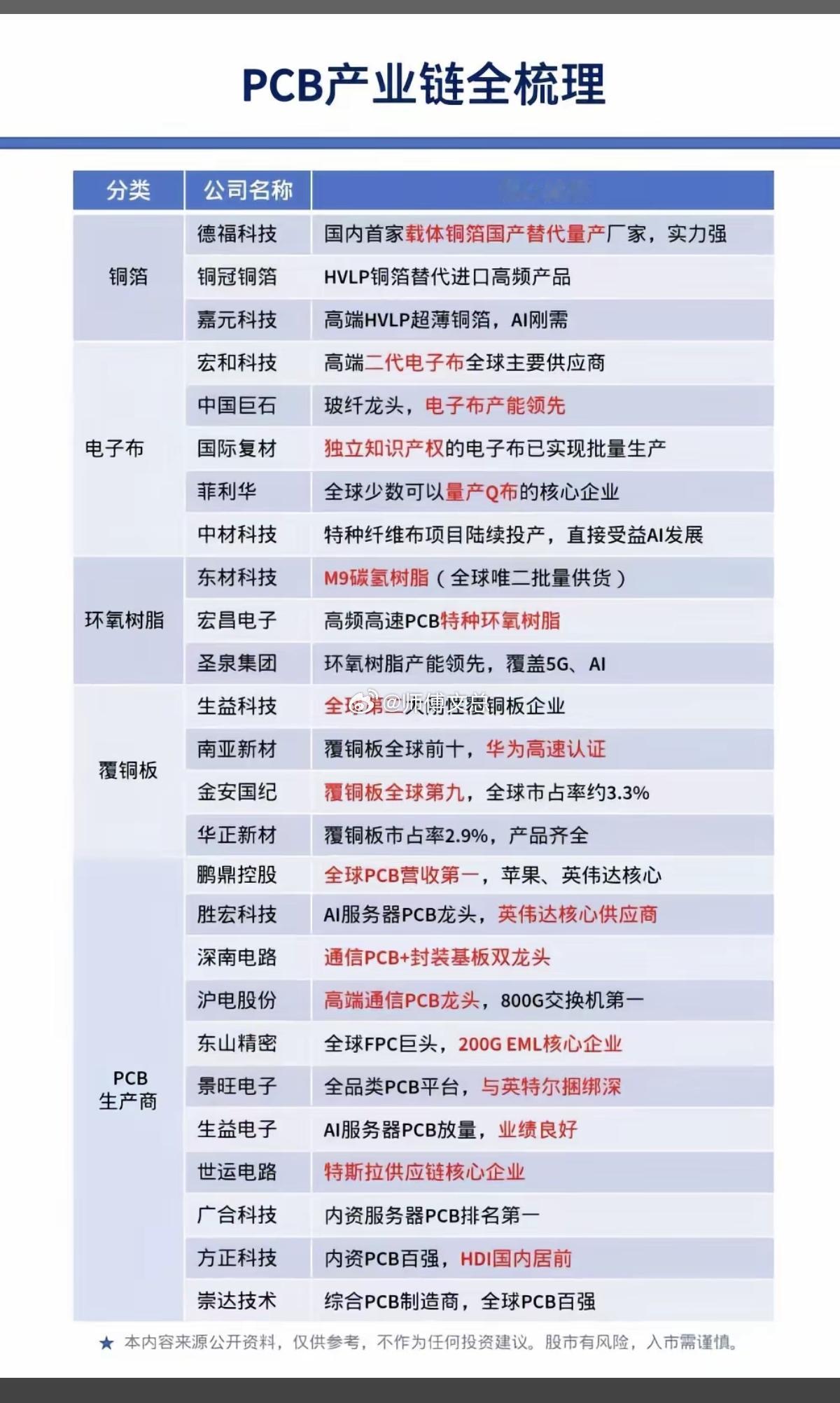

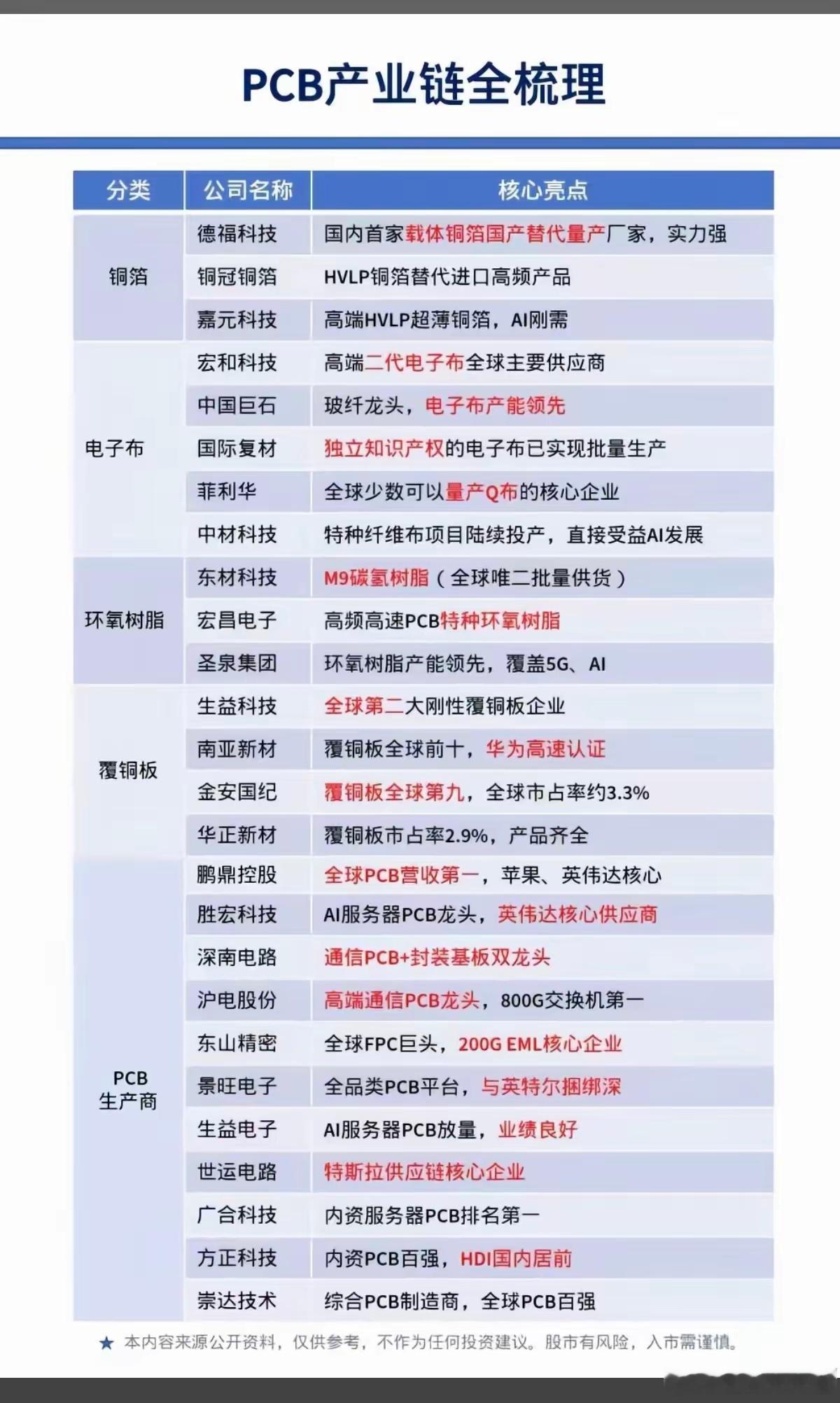

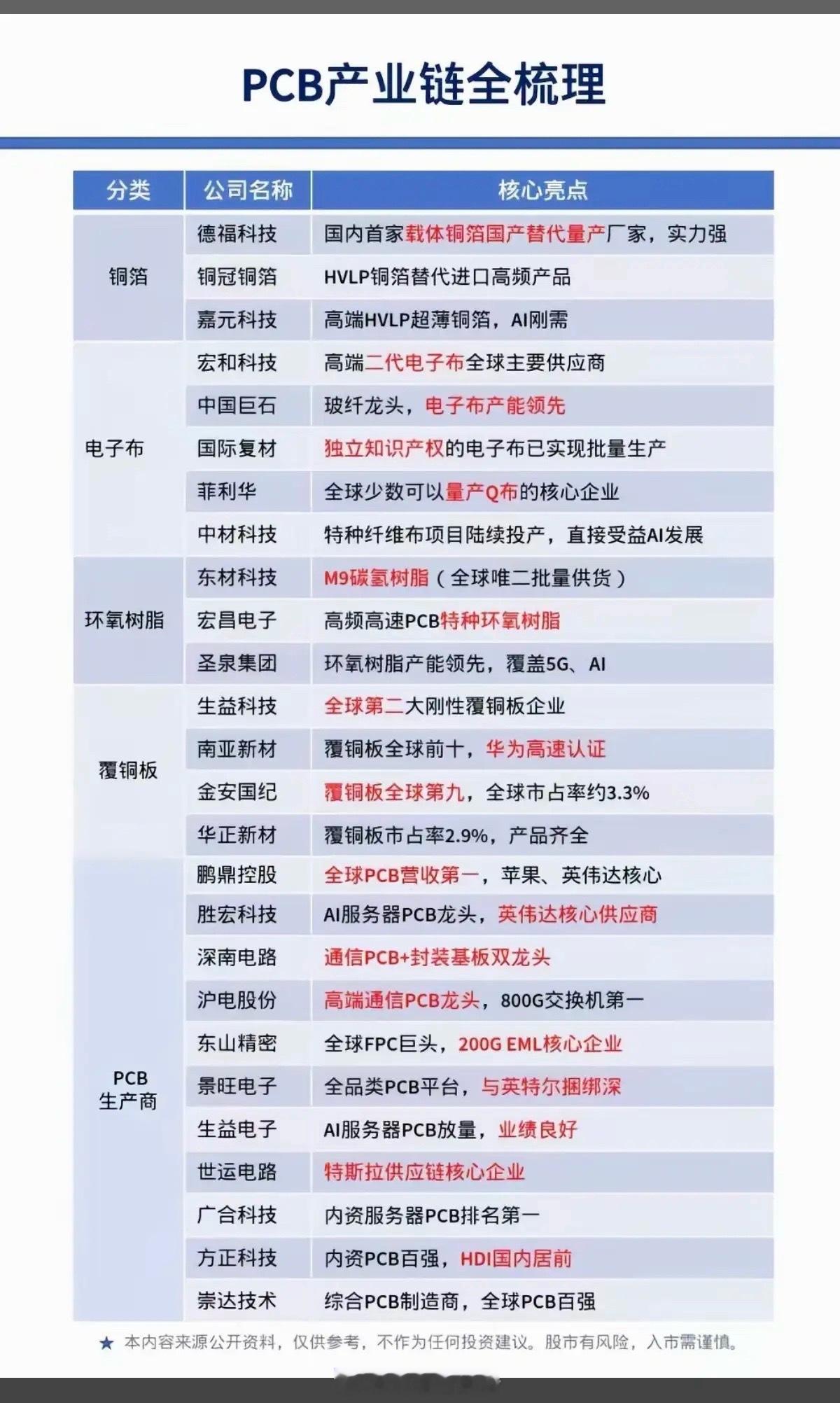

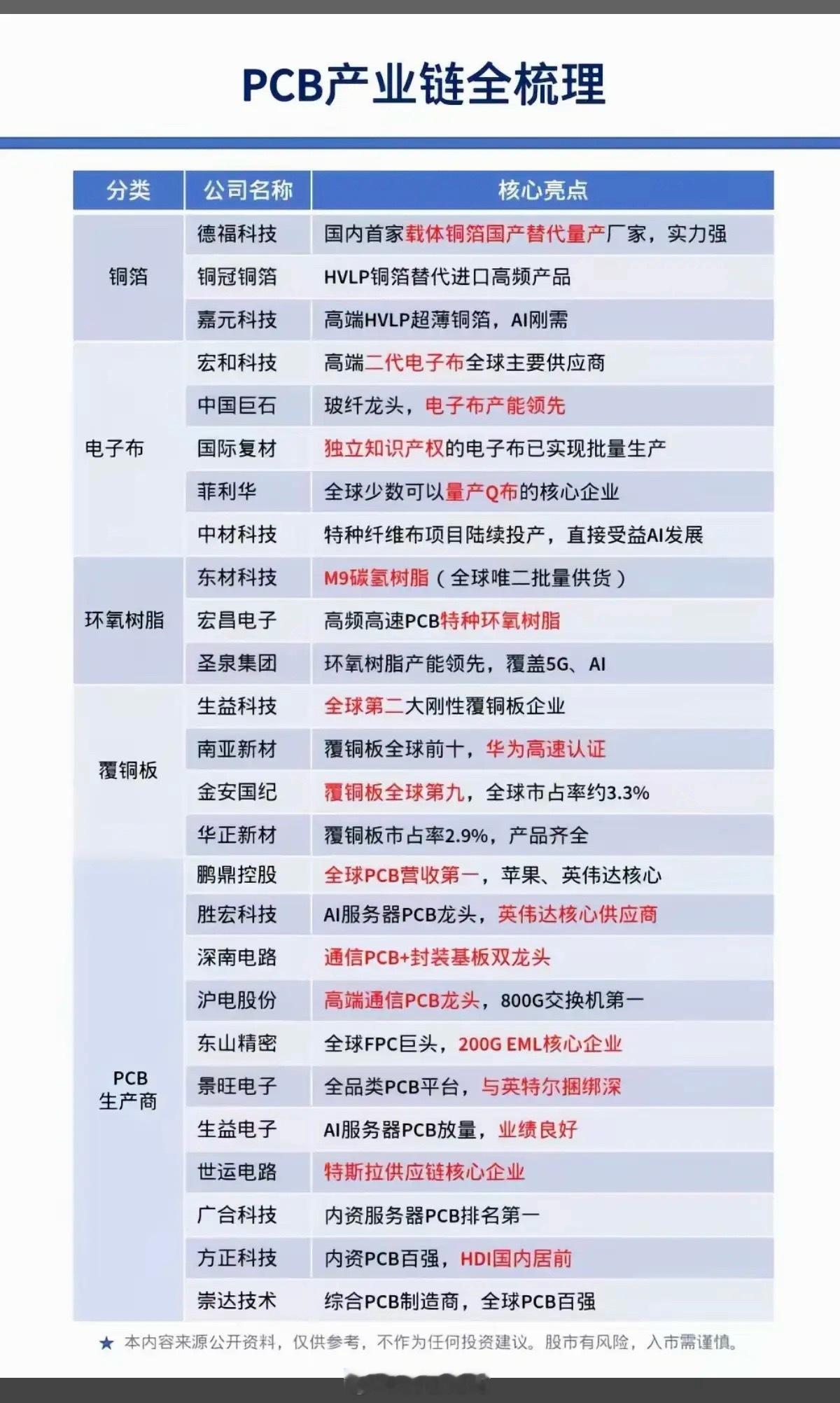

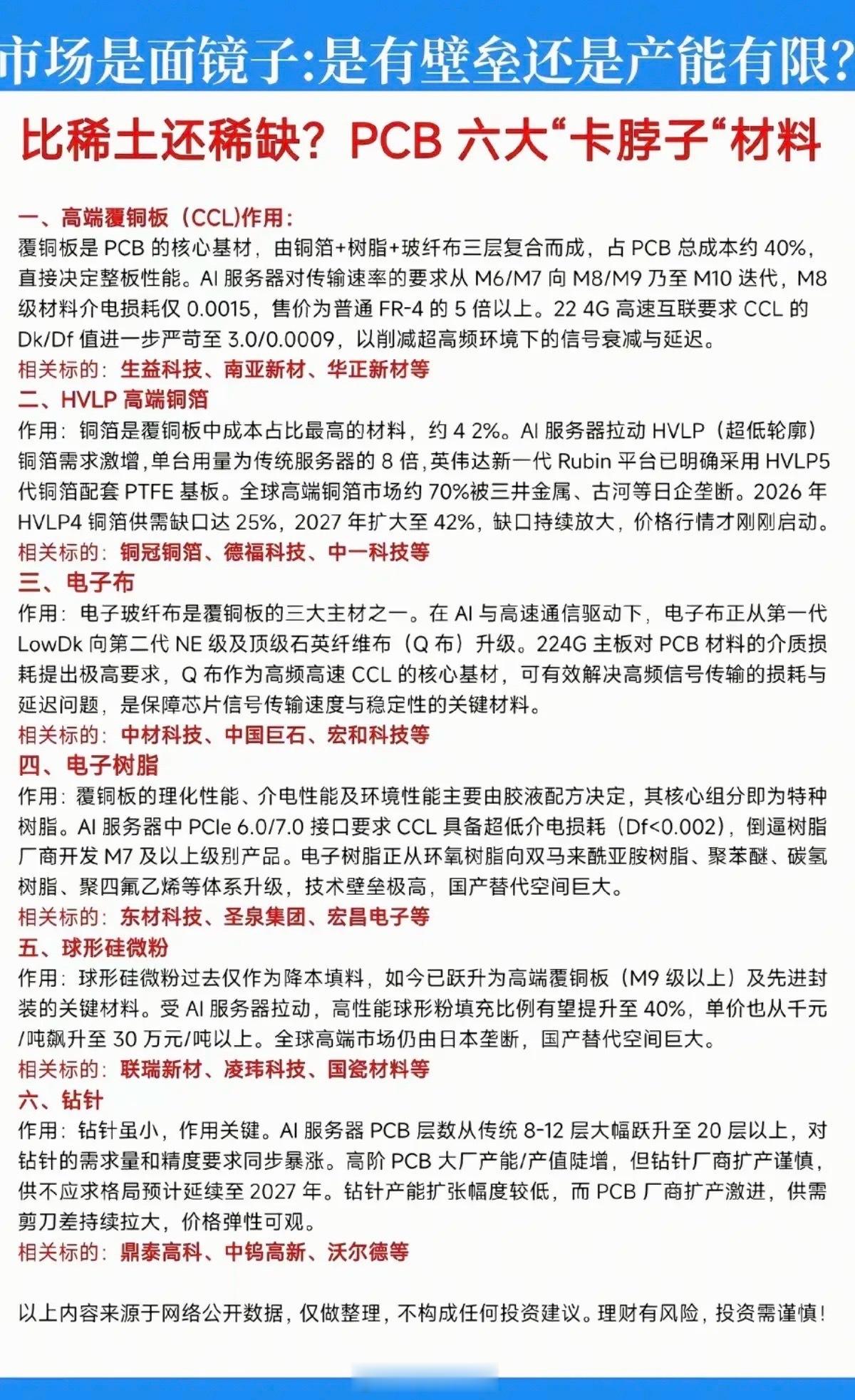

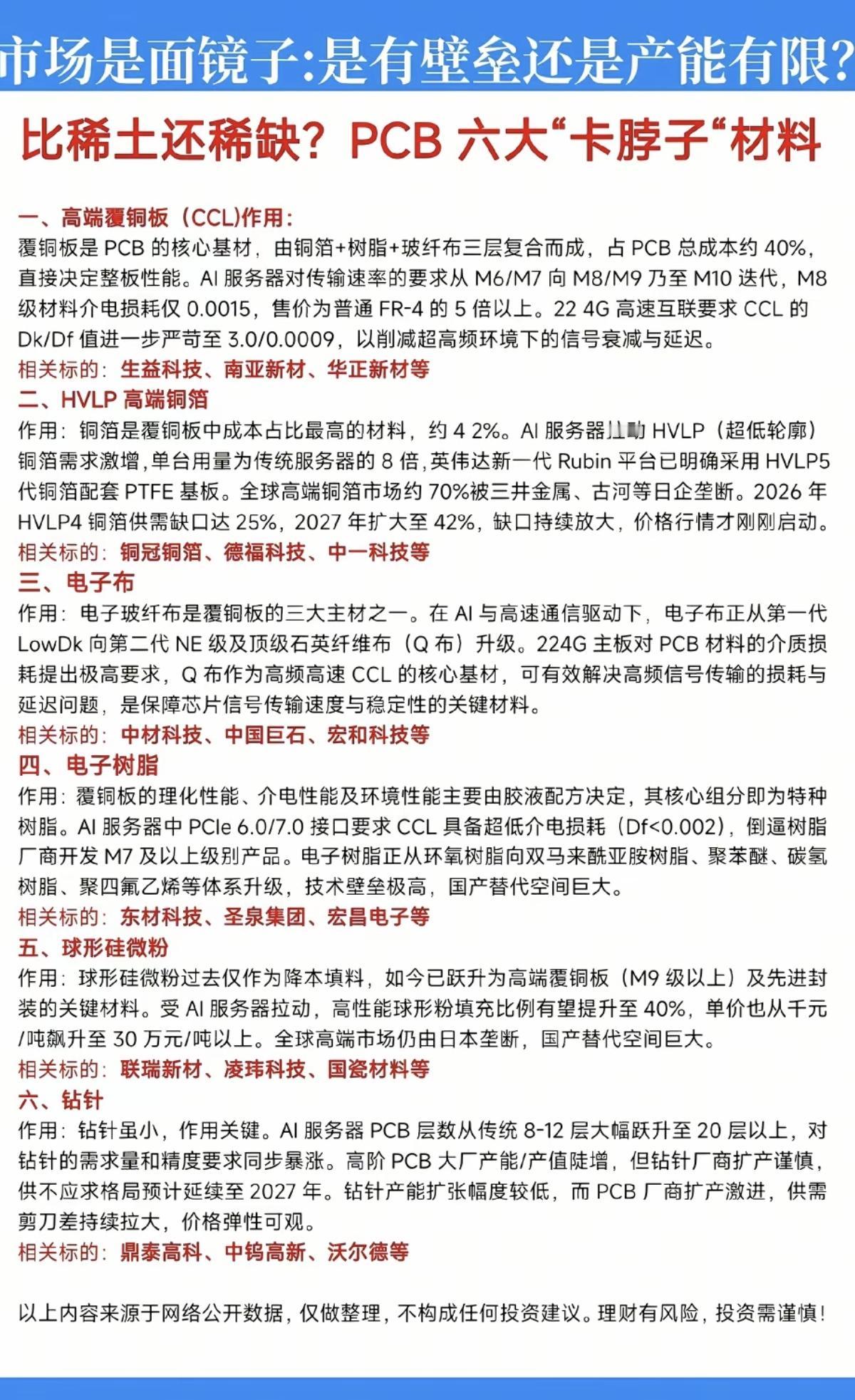

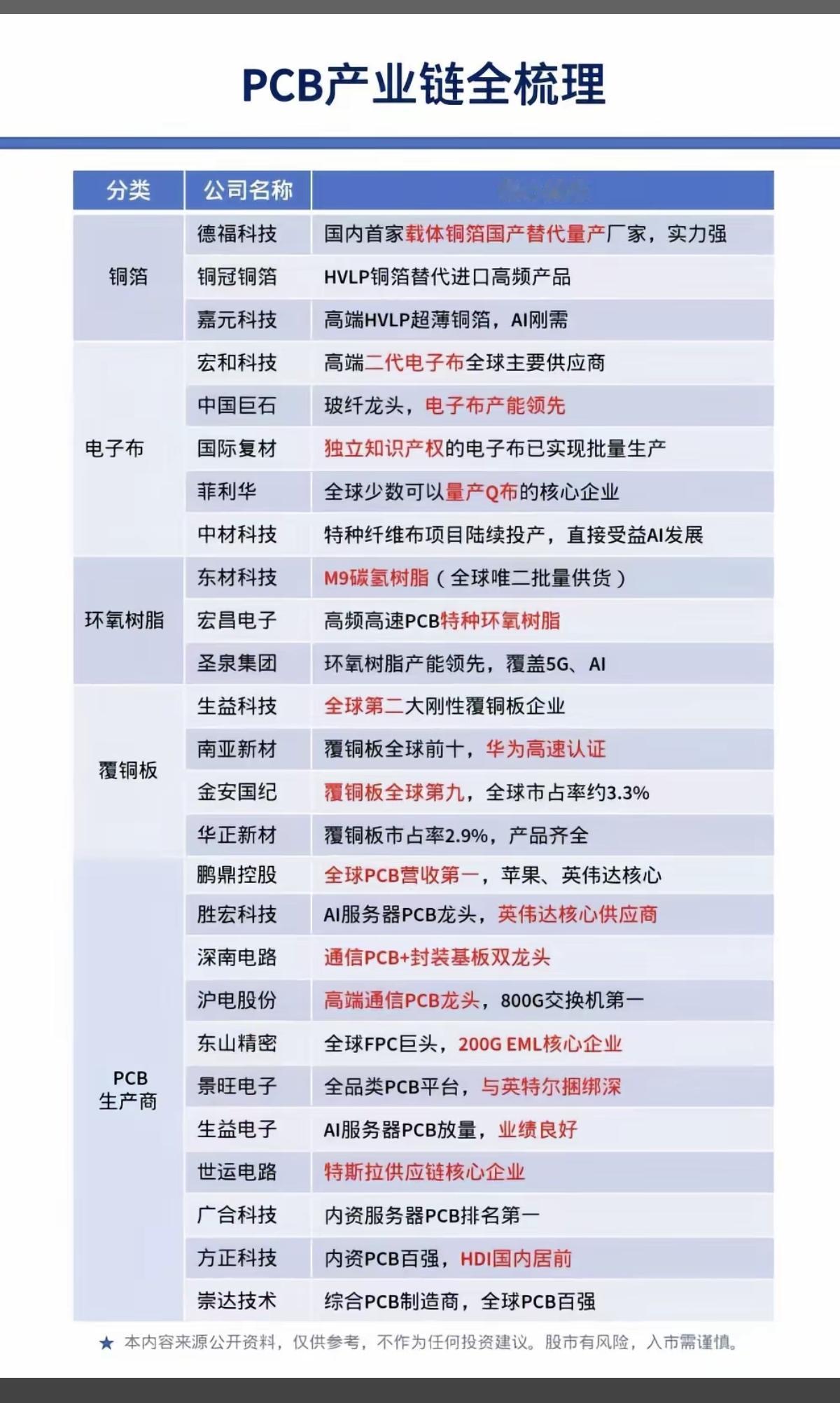

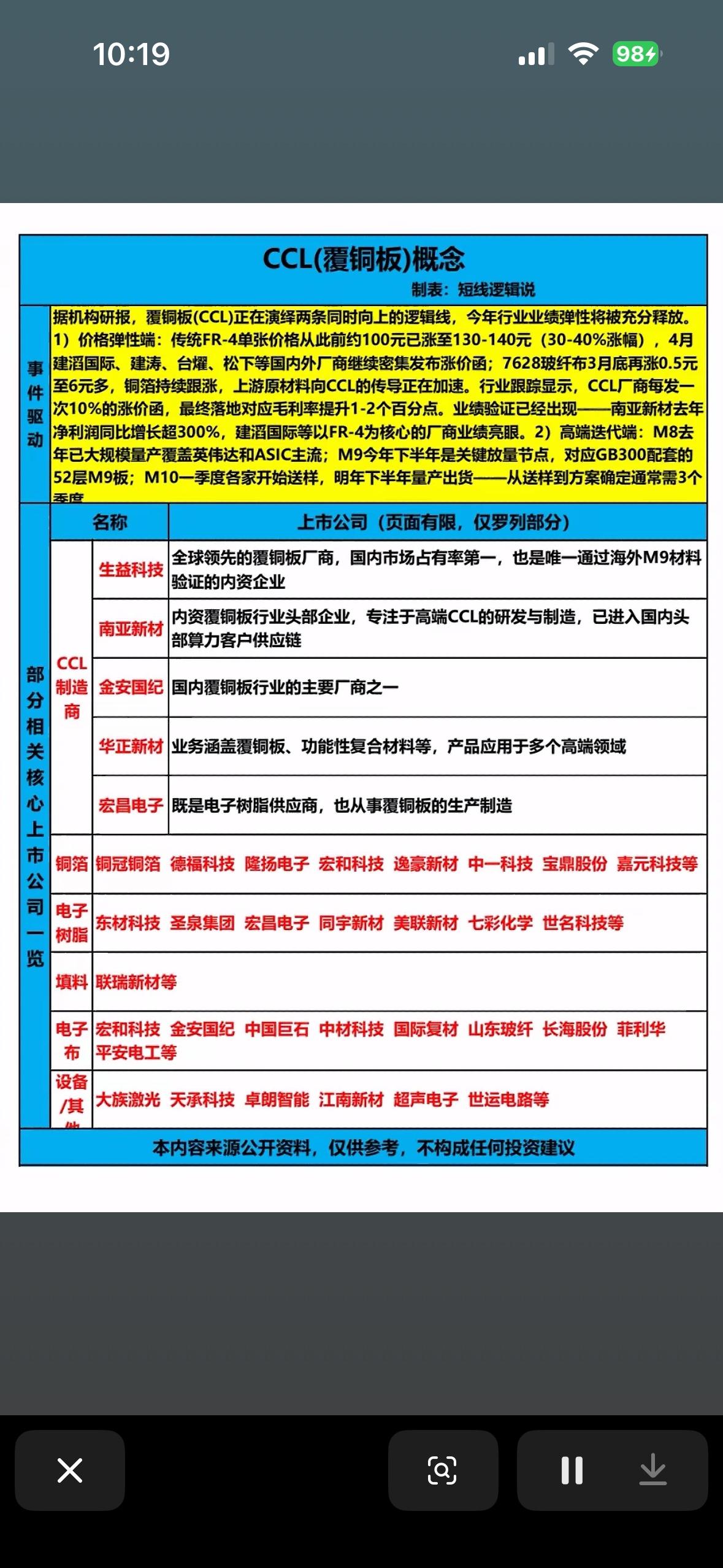

标签: 覆铜板

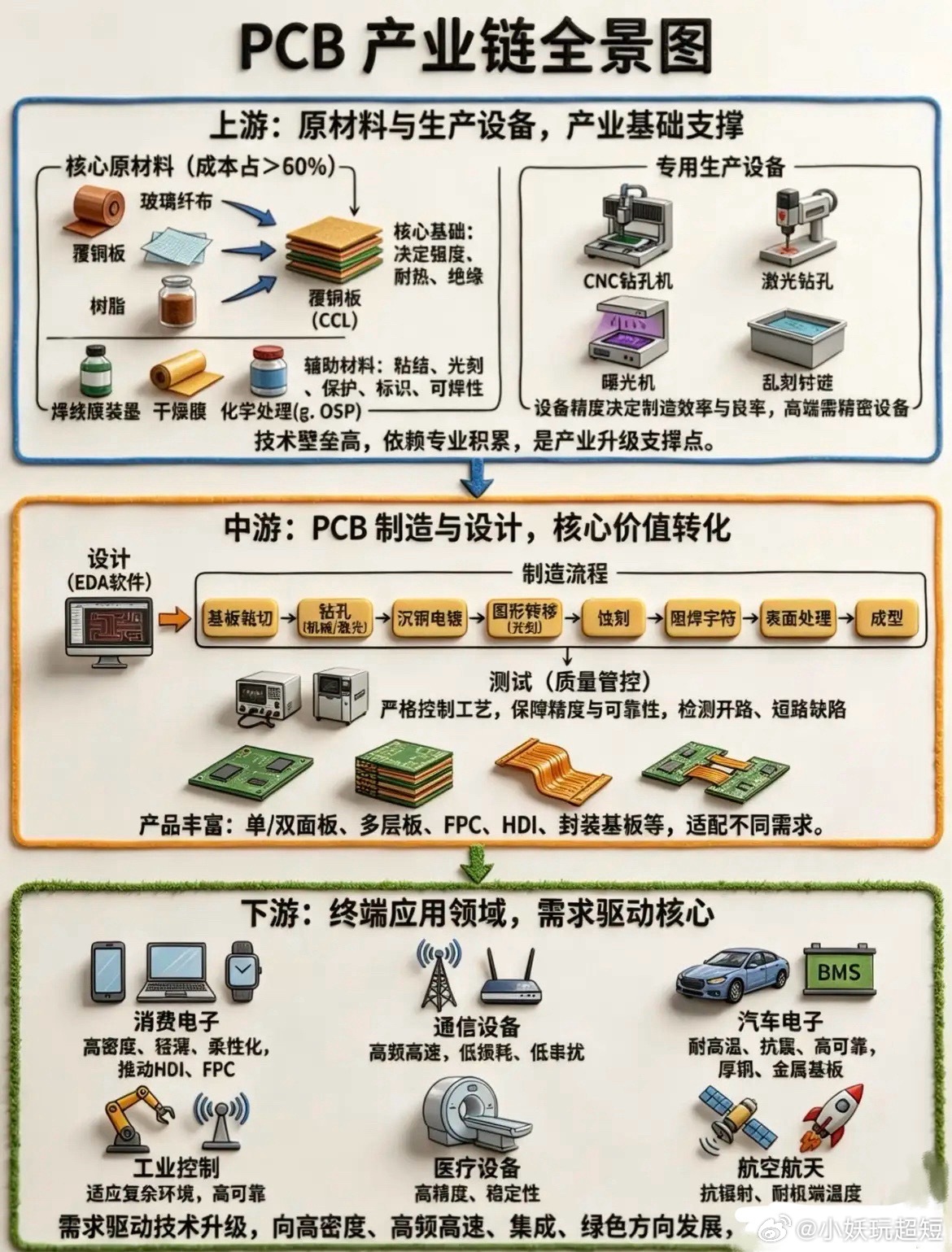

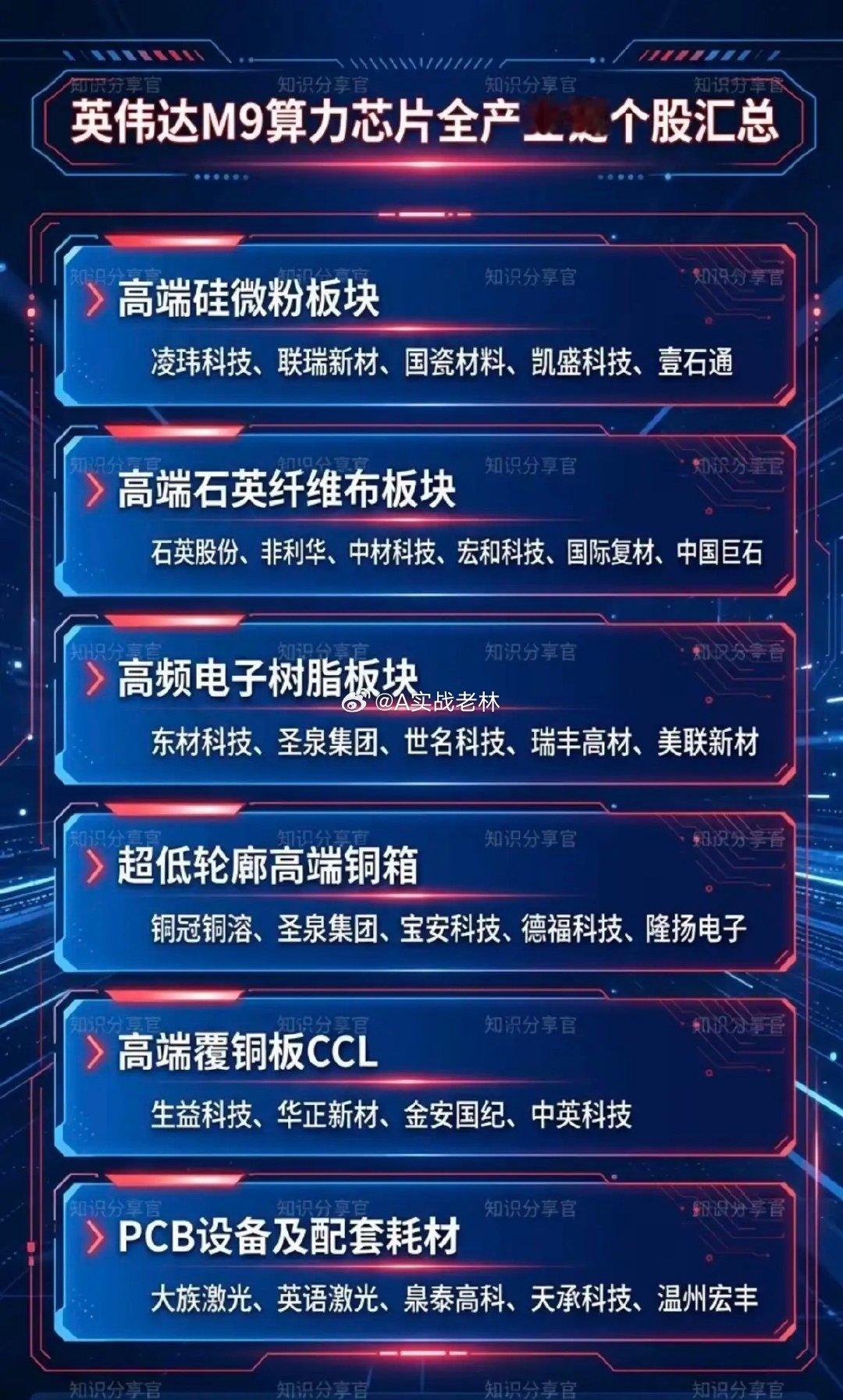

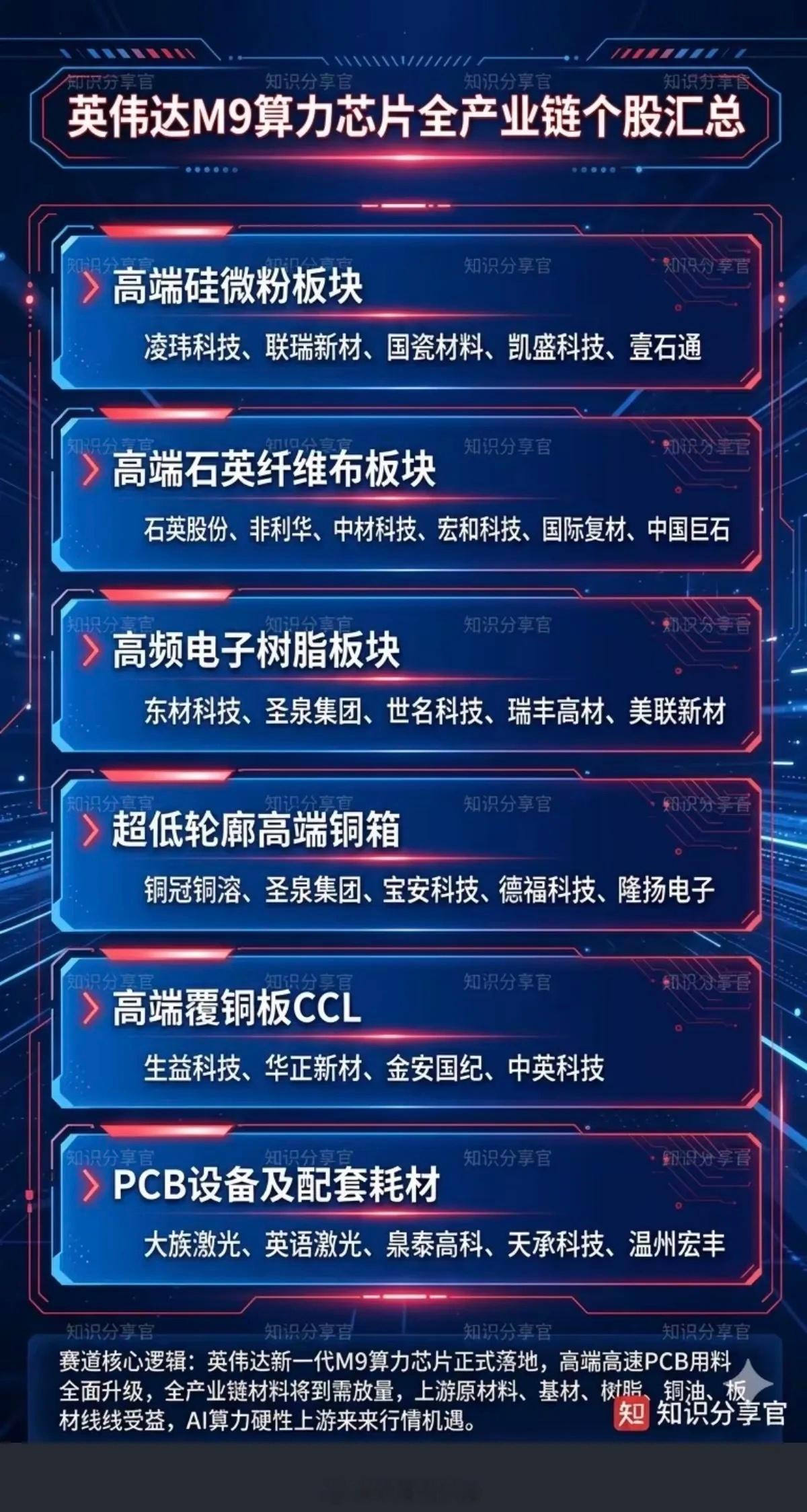

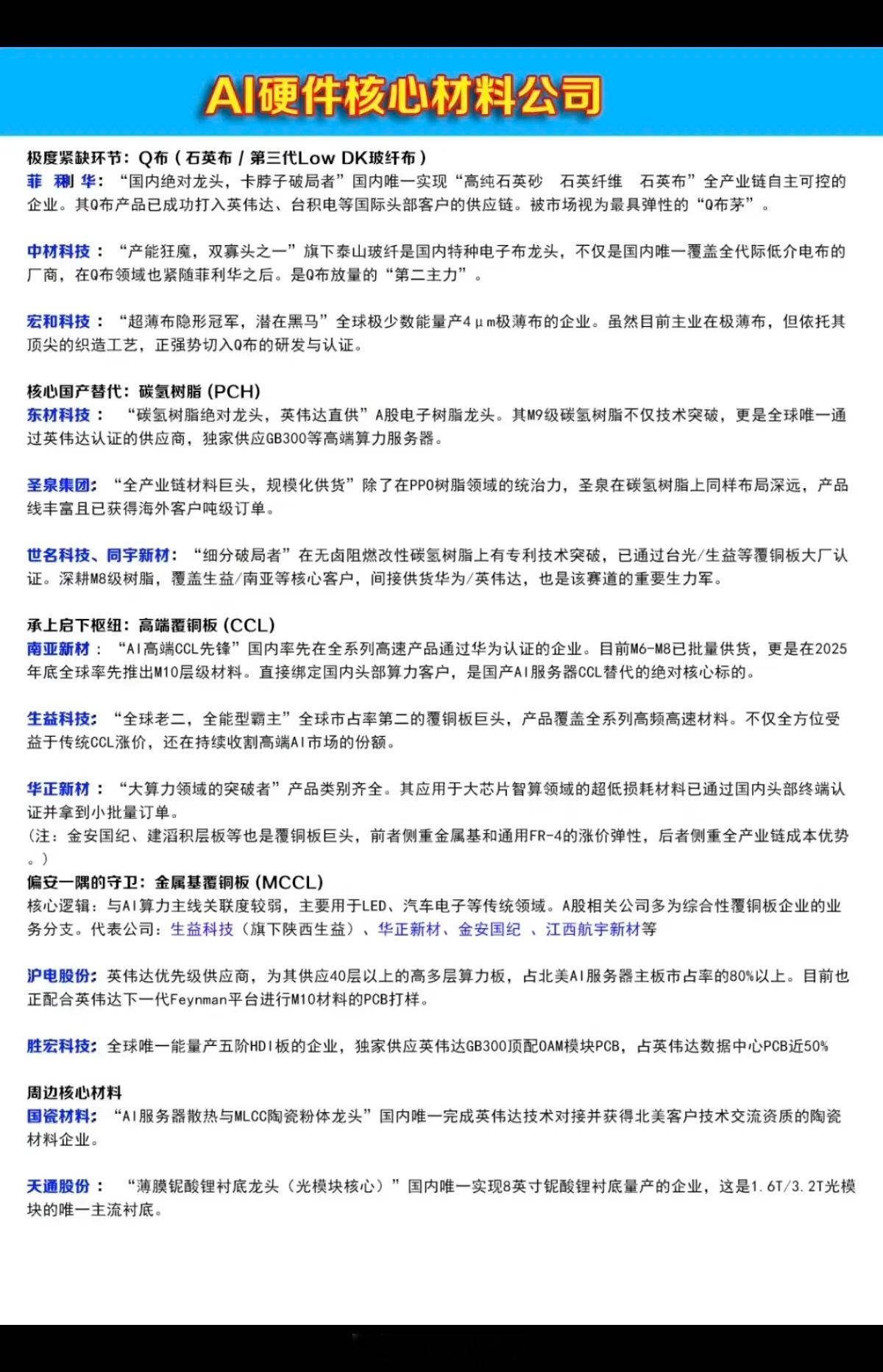

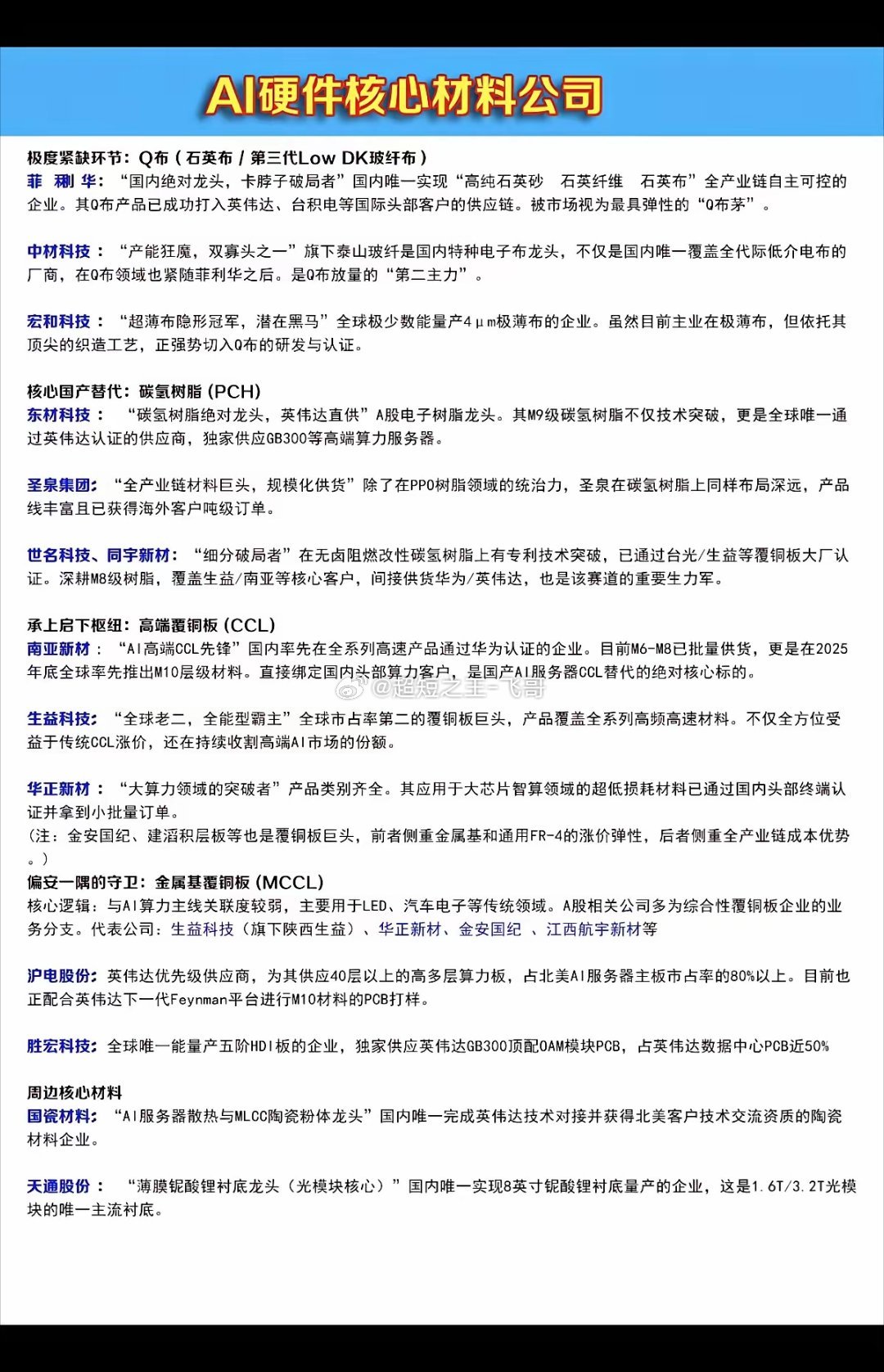

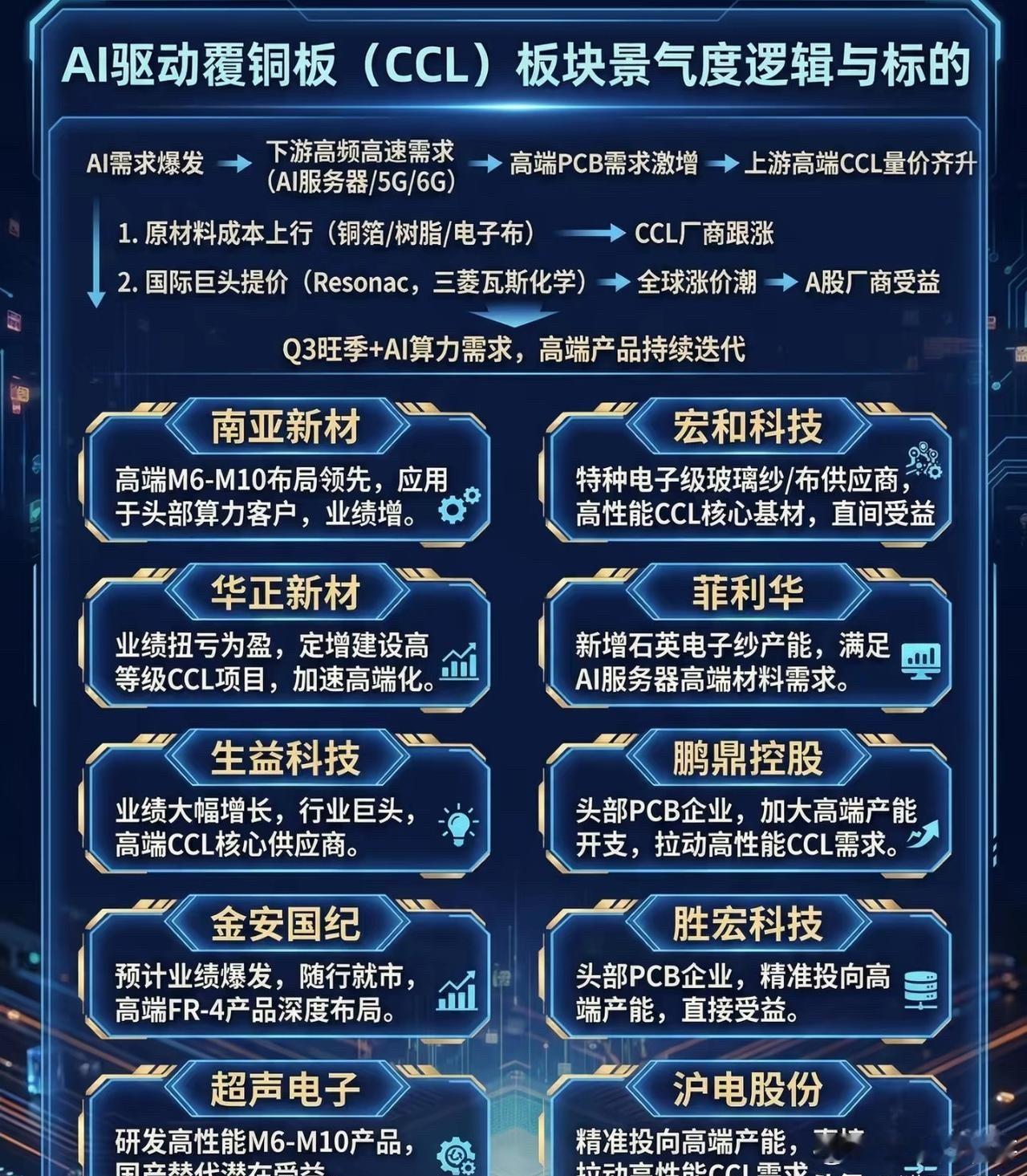

覆铜板:生益科技、南亚新材、华正新材、金安国际、延江股份、超声电子PCB:广合科

覆铜板:生益科技、南亚新材、华正新材、金安国际、延江股份、超声电子PCB:广合科技、中材科技、兴森科技、沪电股份、深南电路、鹏鼎控股、菲利华、胜宏科技、大族数控、鼎泰高科、隆扬电子、生益科技、华正新材、宏和科技、莱特光电、嘉元科技、南亚新材、芯碁微装;IC载板:兴森科技、深南电路;ABF膜:天承科技、华正新材。

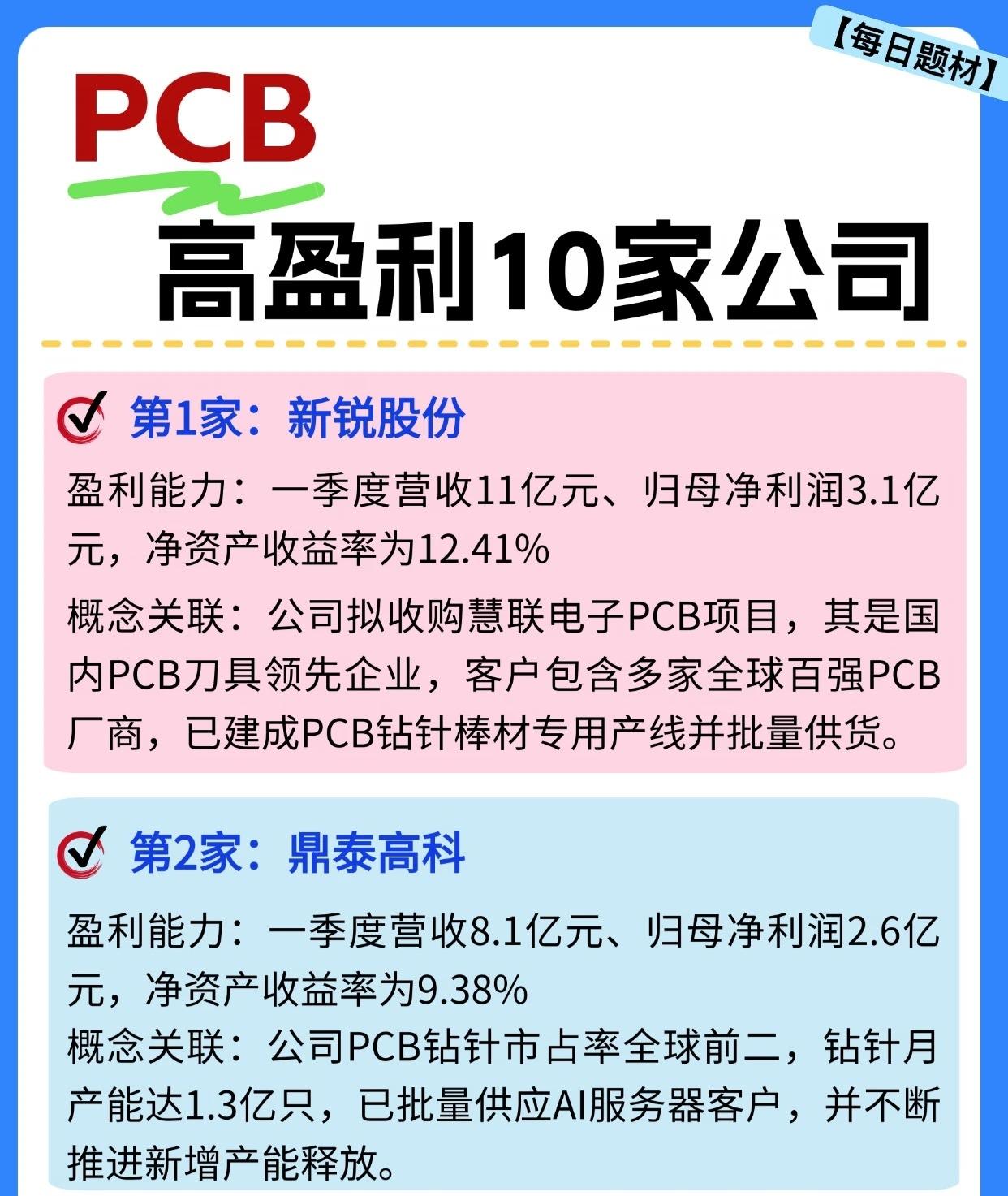

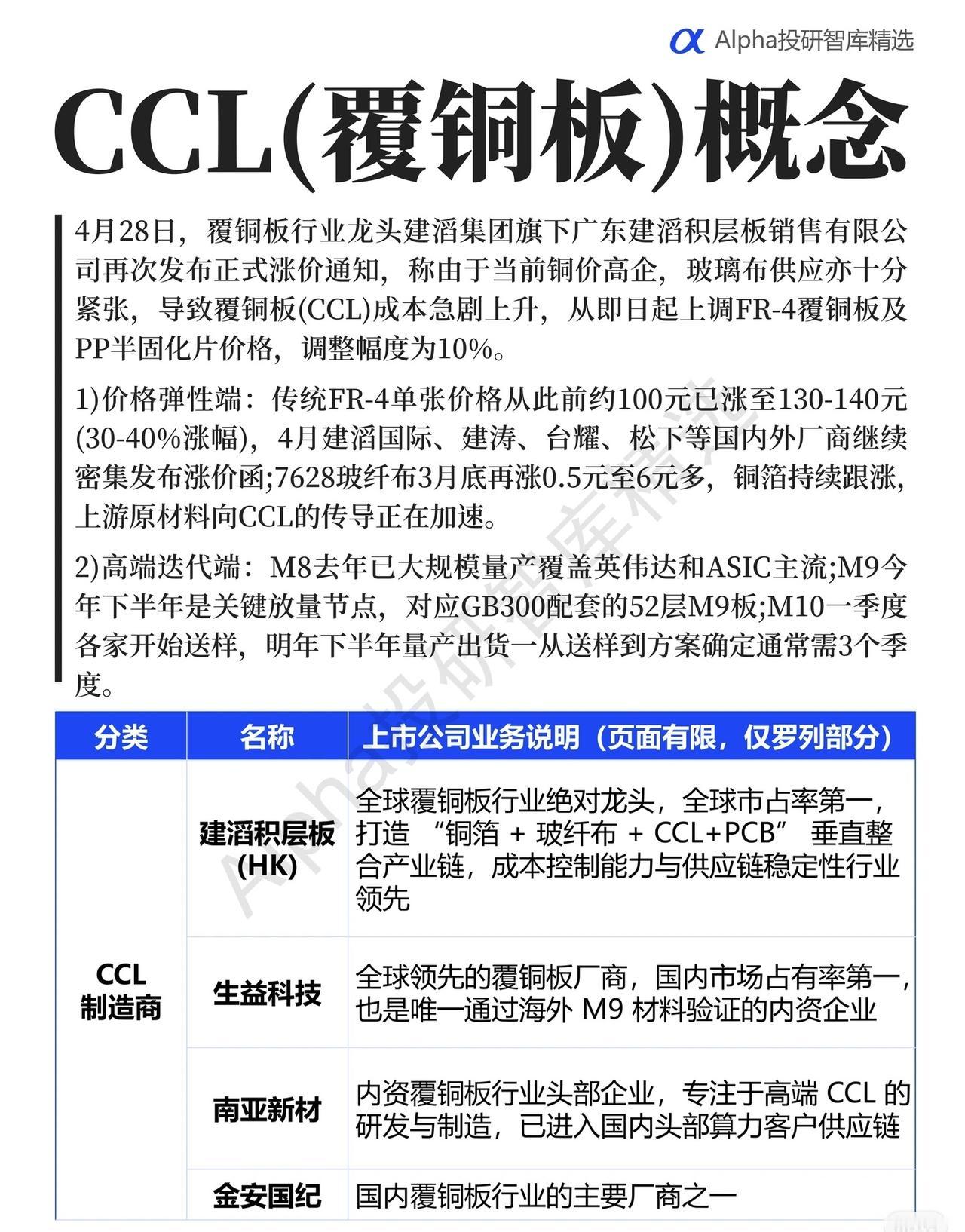

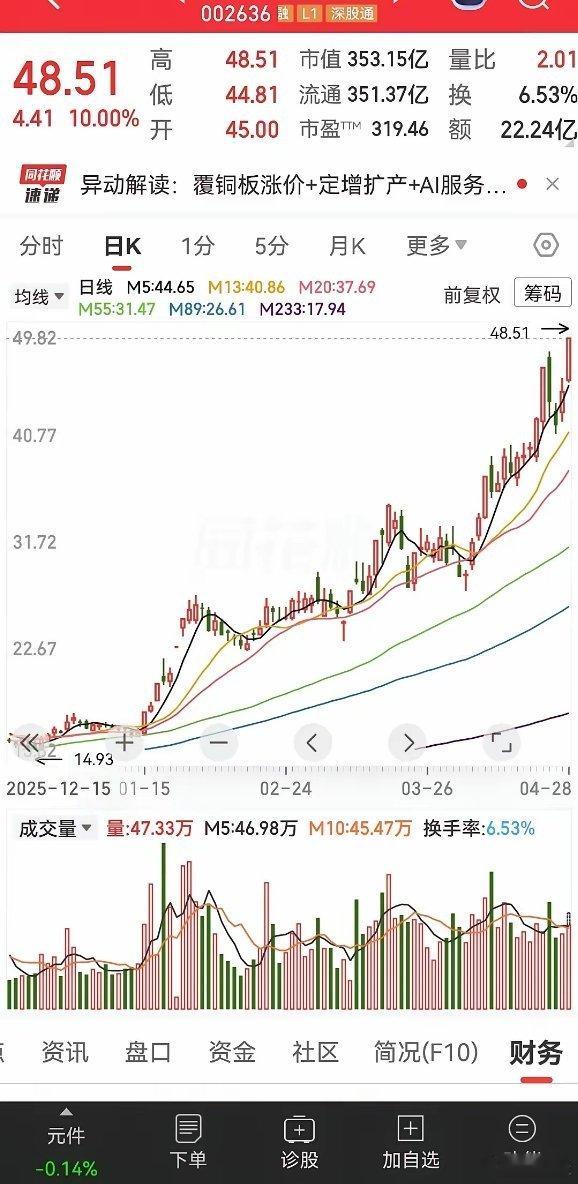

利好:成功扭亏!铜冠铜箔2025年报正式出炉:营收66.89亿暴增41.75

利好:成功扭亏!铜冠铜箔2025年报正式出炉:营收66.89亿暴增41.75%,净利6264.99万成功扭亏!4月17日晚间,公司披露2025年年报,归母净利润落在此前业绩预告区间(5500万-7500万)的中位,上年同期为亏损1.56亿元。扣非净利润预计4500万-6500万元,同样实现扭亏。业绩扭亏的核心引擎是AI算力需求爆发下的高频高速铜箔供不应求!报告期内,公司扩建项目产能持续释放,高频高速铜箔呈现供不应求态势,5um及以下等高附加值锂电铜箔销量稳步提升。公司高频高速PCB铜箔在内资企业中优势突出,RTF铜箔产销规模位居内资首位,HVLP1-3铜箔已批量供货,HVLP4铜箔正处于下游终端客户全性能测试阶段。在AI服务器对高端覆铜板需求激增的背景下,铜冠铜箔作为国内极少数具备HVLP铜箔量产能力的企业,正站在国产替代的风口。中邮证券最新研报给予"买入"评级,预计2026年净利润将飙升至3.3亿元!机构预测公司2026/2027年归母净利润分别为3.3亿/5.2亿元,同比增速超400%。当前公司面临的主要风险在于应收账款随销售规模扩大而增加,但"PCB铜箔+锂电铜箔"双核驱动模式可有效对冲单一领域需求波动。当AI算力硬件景气度持续上行,铜冠铜箔的盈利弹性正在被重新定价——6264万扭亏只是起点,3.3亿预期才是市场真正的锚。