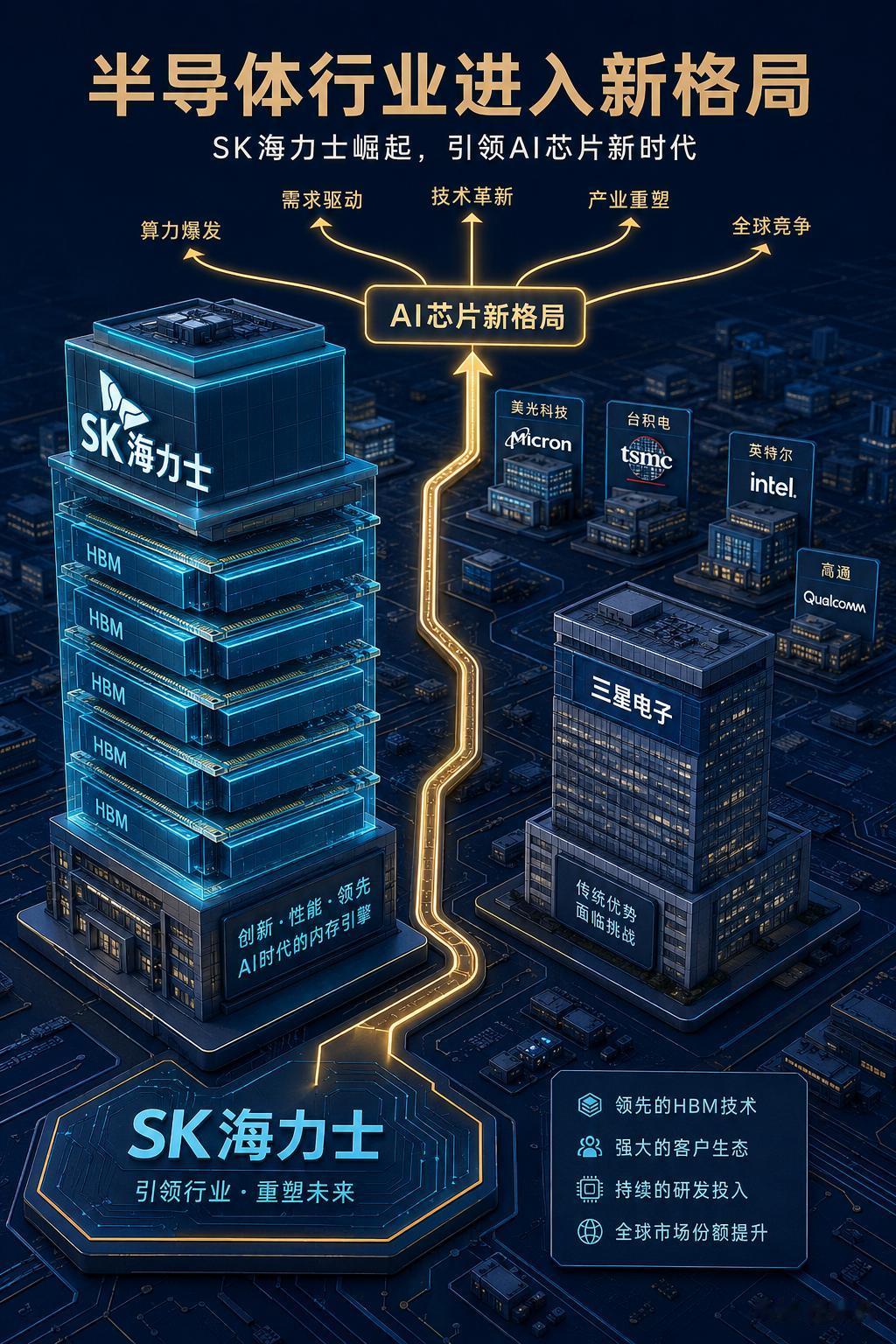

2026年6月22日,首尔交易日午盘。三星电子保持了26年的韩国市值第一纪录,被一家它曾经不屑一顾的公司打破了。

对手不是台积电,不是英伟达,甚至不是任何一家美国或中国公司——而是 SK Hynix。当天盘中,这家韩国第二大存储器制造商的普通股市值达到 2,057 万亿韩元(约 1.35 万亿美元),以不到 1% 的微弱优势超过三星的 2,051 万亿韩元。SK Hynix 当天股价上涨超过 5%,把整条 KOSPI 指数推上 9,100 点新高。

对于大多数中国读者,这条消息看起来不过是又一轮韩国芯片股排名变化。但多看一眼细节,你会发现一个比技术科普更令人震撼的事实:

14 年前,这家公司还濒临破产。

2012 年,SK 电信以大约 30 亿美元的价格收购 Hynix 时,业界几乎没人觉得这是一笔划算的买卖。今天,那 30 亿美元变成了 1.35 万亿——美元。它不是靠做手机、做电视、做家电赢的。在三星占据的每一个消费电子领域,SK Hynix 都选择了缺席。它只专注做一件事:存储器芯片——而且只做存储器芯片里最细小的一个品类,恰好这个品类在 AI 时代变成了行业命脉。

那个品类的名字叫 HBM。

一个你看不见的芯片,如何决定 AI 的生死

一个你看不见的芯片,如何决定 AI 的生死如果你打开一台普通电脑,内存芯片是最不起眼的部件。它不像 CPU 那样高调,不像 GPU 那样性感,只是一块静静传输数据的绿板子。

AI 的世界里完全不是这样。

今天的 AI 大模型参数量动辄几万亿。每一次训练或推理,都需要在 GPU 和内存之间来回搬运海量数据。GPU 负责计算,但数据运输跟不上计算速度时,GPU 只能空转等待。这个瓶颈在计算机体系结构里叫"内存墙"。

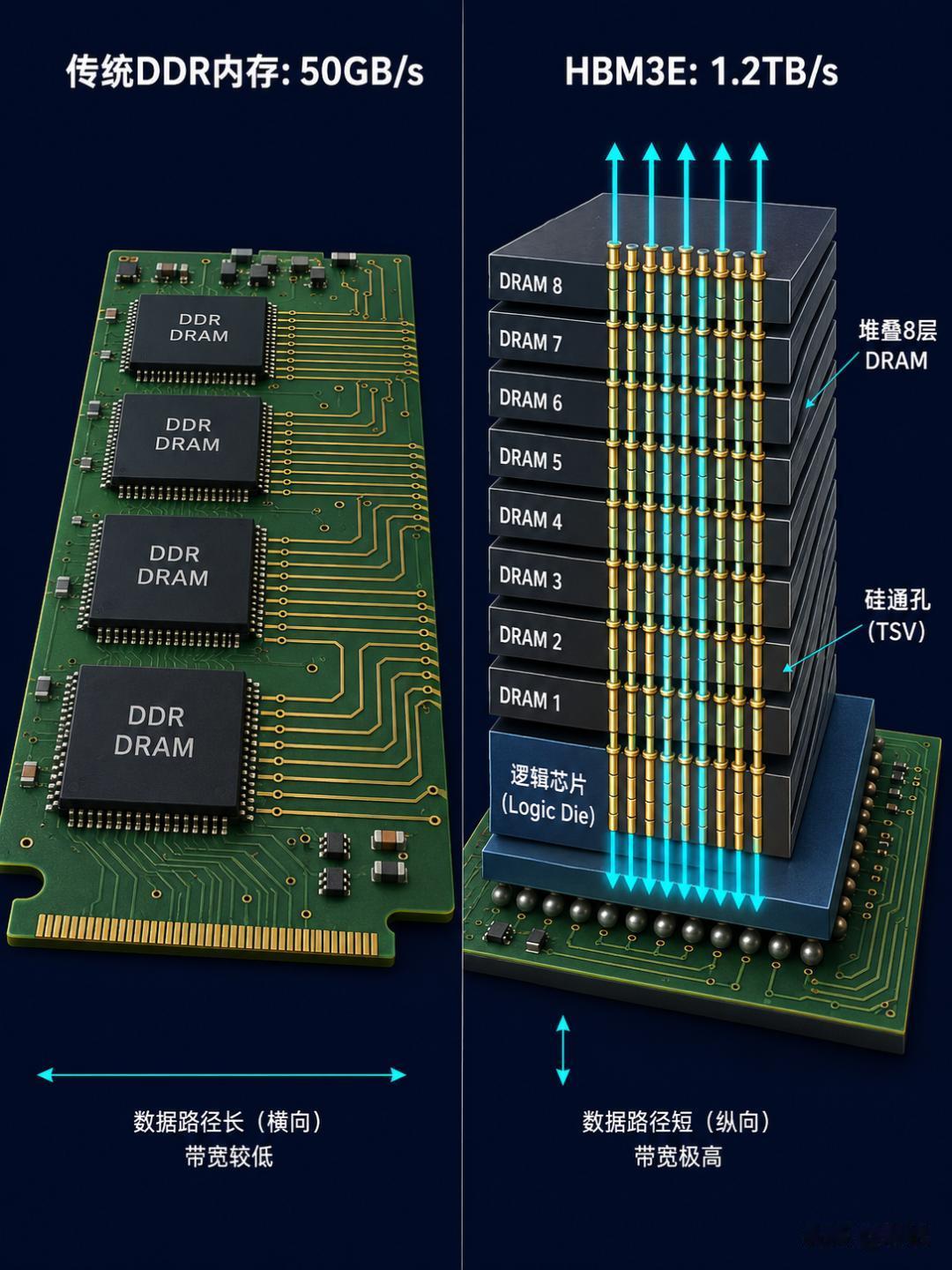

传统 DDR5 内存的带宽大约是 50GB/s——放在 AI 训练场景中,相当于用一根吸管给一套需要消防水管的系统供水。

HBM(High Bandwidth Memory,高带宽存储器)就是来解决这个问题的。

普通内存是平铺在电路板上,数据要从一端走到另一端,距离长、通道少。HBM 则把多颗内存芯片垂直堆叠起来,通过"硅通孔"(TSV)工艺——在芯片上蚀刻几万个比头发丝还细的垂直通道——让每层芯片之间的数据交换距离缩短到微米级别。到了 HBM3E 这一代,单颗芯片带宽达到 1.2TB/s,是 DDR5 的 20 多倍。

可以这样理解:DDR5 是城市里的一条四车道公路,HBM 是一条一千零二十四车道的超级高速。普通软件跑四车道就够了,AI 训练需要那条超级高速——因为数据量级完全不在一个层次上。

Nvidia 的 H100、B200 以及即将问世的 Vera Rubin,每一颗 GPU 都离不开 HBM。如果说 GPU 是 AI 训练的引擎,HBM 就是给引擎供油的管道。没有管道,引擎只是一块废铁。

这就是 SK Hynix 命运的转折点——它早在 2010 年代初就押注了这项技术。

从濒临破产到"AI Winner"

从濒临破产到"AI Winner"1983 年,SK Hynix 的前身"现代电子"成立。此后三十年,它经历了亚洲金融危机后的挣扎、2001 年从现代集团剥离、2002 到 2012 年间的多次濒死周期。那是韩国存储器行业最残酷的时代,欧美内存公司几乎全部阵亡,Hynix 是少数幸存者之一。

2012 年,SK 电信以约 30 亿美元收购 Hynix,改名 SK Hynix。当时的它,是全球存储器行业的千年老二,永远活在三星的阴影里。

但 SK Hynix 做了一个当时看来有些冒险的决定:与 AMD 合作,投入大量研发资源开发 HBM 技术。那时候没人知道 AI 会爆发,HBM 的早期市场仅仅是高端显卡——年出货量仅几千万片的小众市场。HBM 开发周期 3-5 年,需要持续投入巨额资金,而早期几乎没有营收回报。

SK Hynix 坚持了下来。2015 年,它和 AMD 联合推出 HBM 第一个量产版本。此后的十年里,它不声不响地迭代了 HBM2、HBM2E、HBM3、HBM3E 共五代产品——每一代都在提升带宽、降低功耗、缩小体积。这笔耐心的技术积累,在 2022 年 ChatGPT 引爆 AI 热潮后迎来了一次集中兑现。

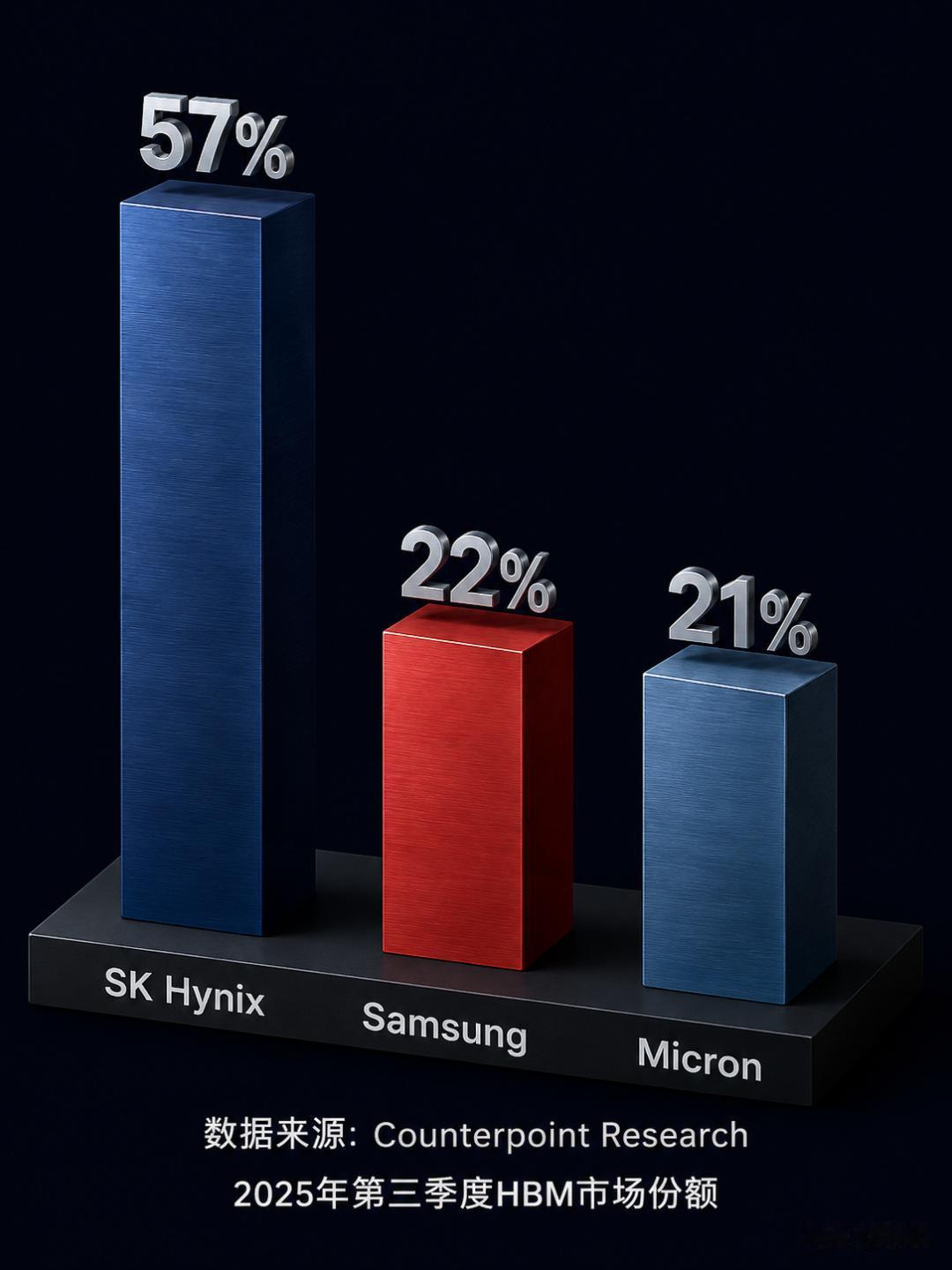

2022 年,SK Hynix 在全球率先量产 HBM3,拿下 Nvidia 主力订单。2024 年,它又率先推进 HBM3E。到 2025 年第三季度,Counterpoint 数据显示 SK Hynix 已占 HBM 市场营收的 57%,三星仅 22%。

三星当然不会坐视,它在 2025 年第四季度凭借庞大的手机和消费电子业务重新夺回了存储器总营收第一。但在最赚钱的 HBM 子赛道上,SK Hynix 的碾压式领先没有改变。

2025 年全年,SK Hynix 营业利润达到 47.2 万亿韩元——首次超过三星电子的 43.6 万亿韩元。要知道,三星是一个横跨消费电子、手机、芯片代工、显示面板的庞大帝国,而 SK Hynix 几乎只做存储器。它的利润超过三星,相当于一个专业选手在单项比赛中赢了全能冠军。

2026 年 1 月,韩国联合通讯社 Yonhap 援引知情人士消息:Nvidia 将新一代 AI 平台 Vera Rubin 约 70% 的 HBM4 订单分配给了 SK Hynix,远高于市场此前估计的 50%。

到 2026 年 6 月,SK Hynix 股价一年内上涨约 250%,市值突破 1 万亿美元,成为亚洲第三家万亿美元公司。6 月 22 日,它终于跨过了三星。

CNBC 引用 Counterpoint Research 总监 MS Hwang 的话精确概括了这一切:"SK Hynix 是亚洲最杰出的'AI 赢家'。"

三星为什么掉队?三星是韩国商业史上最成功的公司。从手机到电视再到芯片代工,它几乎在所有领域都是主宰。恰恰是这种"全面胜利",让它在一个关键单品上犯了战略性错误。

HBM 早期市场规模极小。对三星这样一个年营收超 2,000 亿美元的综合巨头来说,HBM 的营收贡献微乎其微。研发资源被平均分配到几十个不同赛道。

而 SK Hynix 没有选择。它只有在 HBM 这一条路上押上所有筹码。

当 AI 需求在 2022-2023 年突然爆发时,SK Hynix 已经做好了量产 HBM3 的准备,三星还在追赶。雪上加霜的是,三星的 HBM3E 在 Nvidia 认证中出现了质量问题,不得不重新送样。问题后来虽然解决,但时间窗口已经关闭。这一步之差,带来的不是几个月的商业竞争劣势——而是价值数千亿美元的市值差距。

韩国分析师、SemiAnalysis 研究员 Ray Wang 对 CNBC 表示:"HBM4 的竞赛真正是在 SK Hynix 和三星之间,我们预计 SK Hynix 将在 HBM4 上保持领先。" 他还补充说,SK Hynix 的优势核心在于它与 Nvidia 的联合研发已经深入到芯片物理设计层面——这不是扩大产能就能追上的,因为 HBM 的微架构和 Nvidia 的 GPU 互联方案是同步设计的。

Counterpoint 对 2026 年 HBM4 市场份额的预测:SK Hynix 54%,三星 28%,美光 18%。尽管三星预期取得显著进步,但在最重要的第一轮供应中,SK Hynix 依然获得了超过半数的份额。

Counterpoint 对 2026 年 HBM4 市场份额的预测:SK Hynix 54%,三星 28%,美光 18%。

三星没有停下脚步。HBM4 量产正在推进,AMD 已完成对其产品的测试,Nvidia 认证也即将完成。凭借三星在制造工艺上的深厚积累,HBM4 这一代的两强对决不会像 HBM3 时代那样一边倒。

同一时间,6 月 22 日还发生了另一件事:OpenAI 宣布向三星全球员工部署 ChatGPT Enterprise 和编程工具 Codex。这是 OpenAI 历史上最大规模的企业级部署之一。三年前,三星还在因员工将公司机密输入 ChatGPT 而全面封杀生成式 AI。从封杀到拥抱,这家巨头正在用另一种姿态拥抱 AI——不是在芯片端,而是在工作流端。

一座王冠上的"另一面"

一座王冠上的"另一面"SK Hynix 和三星现在合计占 KOSPI 总市值的大约一半。这既是好消息,也是巨大的隐患。

好消息:只要 AI 芯片需求继续增长,韩国股市持续受益。6 月 22 日,KOSPI 正是在 SK Hynix 带领下突破 9,100 点,创历史新高。SK Hynix 单日涨幅超 5%,这发生在三星当老大的年代几乎不可想象——体量太大了,涨不动。

隐患同样不容回避。存储器行业有一个残酷的历史规律——"存储器周期":DRAM 价格几乎每 3-4 年经历一次暴涨暴跌的轮回。过去三十年,这个行业不止一次让巨头倒下,欧美内存公司几乎全军覆没。如果 AI 对 HBM 的需求出现拐点——比如未来模型不再追逐更大参数规模,或者存内计算、神经形态芯片等新技术路线取得突破——韩国股市的一半可能塌方。

TNW 的报道中有一句准确的判断:"如果 SK Hynix 能一直戴着这顶皇冠,最终取决于市场对 AI 存储器的胃口能持续多久。"

与此同时,SK Hynix 正在策划美国上市(ADR),预计融资 100-140 亿美元,最快 2026 年 8 月完成。这既是为 HBM4 产能扩张融资,也是为了直接接入美国资本市场对 AI 股的狂热。SK Hynix 告诉投资者,美国上市的提议获得了"极其积极的反馈"。一旦成功,它获得的投资者基础将远超韩国本土。

这场逆袭的真正意义

这场逆袭的真正意义SK Hynix 超越三星,远不止是两家公司的排名变化。

它揭示了一条更底层的产业规律:当一个新技术范式出现时,专注的挑战者往往比全面的守成者更容易抓住窗口期。 三星什么都做,研发资源分散到几十条赛道。SK Hynix 除了存储器几乎什么都没有,别无选择,只能在 HBM 这条路上押上全部身家。结果赌赢了。这不是"努力就有回报"的鸡汤,而是一个真实的产业选择方法论案例。

对于中国芯片产业,它提供了三条值得认真对待的启示:

第一,AI 时代的关键赢家未必在你盯着的大赛道上。 HBM 在 2015 年刚出现时,几乎没人认为它会成为战略级技术。那些看起来最不起眼的方向——先进封装、特殊接口、异构集成——可能才是未来 5 年最具爆发力的赛道。这些方向目前在美国和中国受到的关注度完全不成比例,而恰恰是这种"认知差"带来了超额收益的机会。

同样的产业逻辑也解释了:在 AI 芯片领域,市值晋升速度最快的公司不是 Nvidia 的直接竞争对手,而是它的关键供应商。投资视野不能只看"谁在造 AI 芯片",更要关注"谁在给 AI 芯片提供它离不开的组件"——后者往往竞争更少、利润率更高、进入门槛更陡。

第二,技术路径的早期绑定至关重要。 SK Hynix 能在 HBM 建立不可逾越的领先,不是技术比三星强多少,而是比三星早了两代绑定 Nvidia 的技术路线。一旦 Nvidia 针对 SK Hynix 的 HBM 完成 GPU 架构的针对性优化,三星的追赶路径就不存在了。

第三,专注本身就是一种战略壁垒。 三星的全面布局在大多数时候是优势,但在一个需要全力押注的技术窗口面前,全面反而成了负担。一个公司在十几个方向上都有利益时,很难在一个看似微不足道的细分赛道上押上全部。SK Hynix 之所以能在 HBM 方向上一口气迭代五代,恰恰因为这是它唯一能翻身的机会——没有退路,反而走得更远。当你的生存完全系于一项技术的成败时,你对待它的方式跟家大业大的巨头完全不同。

这不是一个"努力就有回报"的鸡汤故事。它揭示的是产业结构变化时的真实胜败机制:当一个新范式出现时,资源分散的巨头往往动作缓慢,而别无选择的挑战者却能跑在最前面。

对于每一个关注 AI 产业的人来说,未来半年有三个信号值得跟踪:

SK Hynix 美国上市定价——直接反映全球投资者对 AI 芯片景气度的真实判断。Nvidia Vera Rubin 出货量与 HBM4 采购数据——验证 HBM 需求是否真如预期般强劲。Samsung HBM4 的 Nvidia 认证进度——如果三星差距迅速缩小,SK Hynix 的先发优势可能没有看起来那么深。至于 SK Hynix 能不能长期守住韩国第一——目前市场给出的答案是"能,但前提是 AI 的热度不减。"

从更长远的角度看,这场竞赛的真正裁判不是三星或 Hynix 的工程师,而是三个更遥远的因素:Nvidia 下一代 GPU 架构对 HBM 的依赖程度、全球数据中心资本支出的持续力度,以及有没有一条新的技术路线能绕过 HBM 这个环节。

在半导体行业,唯一能够确定的,就是不确定性本身。历史总是押韵的。