从大陆技术视角看,韬定律解构了对“台湾制造”的依赖

过去,大陆半导体最核心的软肋是对台湾先进制程芯片的刚需。2025年,大陆从台湾进口的集成电路等产品高达 2000亿美元 左右,相当一部分是无法替代的尖端芯片。韬定律的出现,直接绕开了这场“军备竞赛”。

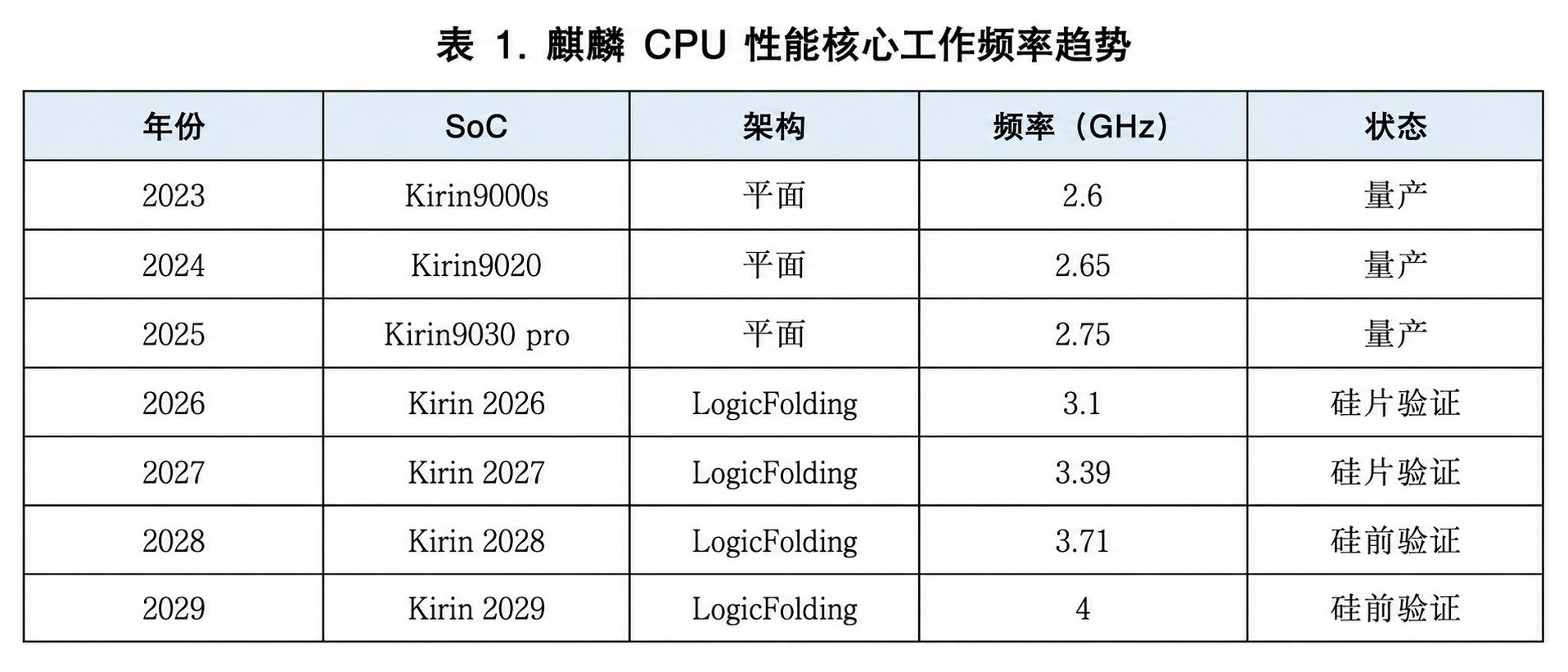

它的核心“逻辑折叠”技术,相当于在同一个成熟制程节点下,通过垂直堆叠将电路关键路径缩短 50%-80% ,显著降低信号延迟。效果是立竿见影的:华为2026款麒麟芯片在同样使用7nm设备的情况下,晶体管密度从155MTr/mm²跃升至238MTr/mm²,能效提升41%。

这意味着,大陆不再需要依赖EUV光刻机去追赶3nm,而是在现有工艺上实现了性能的“降维打击”。

这种技术上的自主突破,直接加速了国产替代。数据显示,大陆AI芯片自给率预计在2026年达到39%,到2028年将超过100% 。当大陆可以用成熟制程造出等效先进制程的芯片时,台湾企业“高端制造”的不可替代性正在被抽离。

从台湾产业视角看,出口管制与竞争加剧构成致命内外夹击

台湾产业正承受来自政策和市场的双重压力。政策层面,台当局在2026年6月配合美国,将AI芯片出口管制范围扩大至所有大陆客户,违规者最高可判7年监禁。这一“自断手脚”的激进举措引发连锁反应:台积电股价单日跌幅近5%,市值蒸发超千亿新台币。

其大陆营收占比已从三年前的15%持续下降至8.6%,市场空间被急速压缩。

市场竞争层面,大陆企业正在侵蚀台湾的腹地。在中低端,矽电股份的国产分选机市占率从2019年的13%升至2024年的23.3%,形成了替代效应。

在技术路线上,两岸也走向平行竞争:华为的韬定律与台积电正在推进的CoPoS玻璃基板封装(预计2028年量产),代表了后摩尔时代的两条不同技术路径。

这意味着,台湾不仅失去了大陆这个最大增量市场,还要在本土和全球市场面对一个全栈崛起的大陆竞争者。

从两岸贸易关系视角看,硬脱钩无法实现,但“竞合”天平已失衡

尽管竞争加剧,两岸半导体并未走向“硬脱钩”。2025年,两岸电子产品贸易额依然高达2000亿美元,占两岸贸易总额的七成。大陆仍是台湾半导体产业无法割舍的市场,而台湾也依然掌握着全球最先进的晶圆代工产能。

这种深度的相互依赖构成了所谓“竞合”的基础——在竞争中有合作,但合作的压力越来越大。

一个典型的平衡点是先进封装领域。汇成股份**54%**的收入来自联咏科技等台湾IC设计客户,为其提供DDIC封测服务。韬定律要求的超细间距混合键合与台积电的CoPoS技术,本质上都指向高性能封装。在这个交叉点上,双方既有产业链上的合作,又在争夺未来的技术标准入口。

整合判断: 韬定律的出现,本质上是一次“范式转移”——大陆从“追赶者”变成了“路线定义者”。两岸半导体格局正在从“垂直互补”走向“水平竞合”。对大陆而言,韬定律解决了“有没有”的问题,但在“好不好”和“广不广”上,仍需借助台湾的生态经验。

对台湾而言,管制政策只会加速自身市场的萎缩,而大陆的技术突破则让这种萎缩变得不可逆。

两岸半导体产业的未来,并非你死我活的零和游戏。但无论如何,韬定律已经打破了旧有的平衡,为大陆赢得了一张从“被动接受分工”转向“主动定义规则”的关键门票。短中期内,两岸的合作基础还在,但天平已经在悄然倾斜。