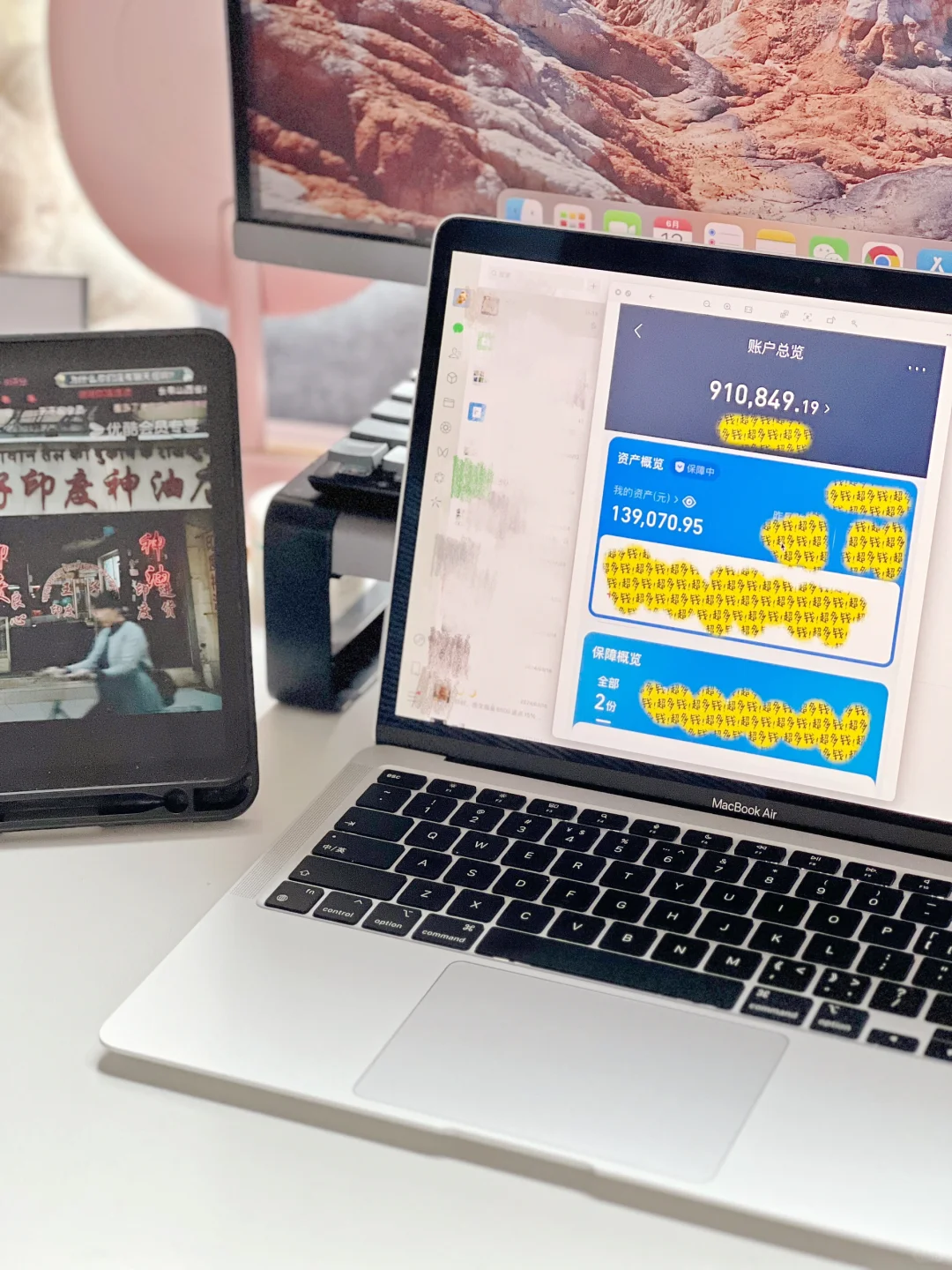

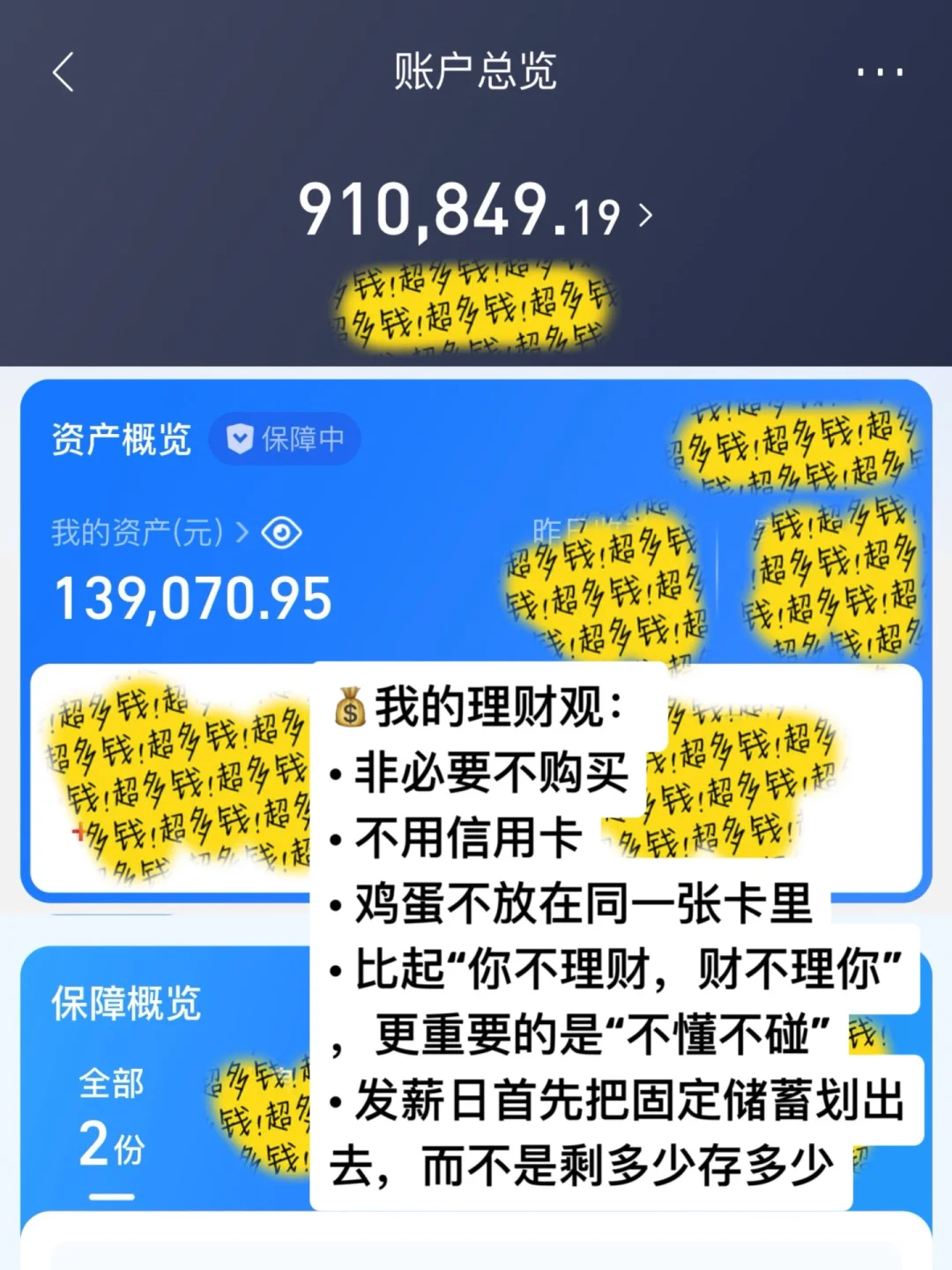

去年运气不错,主业加薪,副业爆单,个人税前收入突破70w,攒下了人生第一笔100w。

今年差点,升职无望,副业收入预计也会腰斩甚至更少,宝宝渐渐长大,还得考虑买房。

-

支出增加、收入减少,人生的担子在变重,所幸我不太为此焦虑。仔细复盘我的底气,一半来自现金流,一半来自风险意识。

低物欲+缺乏安全感令我很享受攒钱这件事,风险转移意识令我很大程度摆脱对意外的恐惧。

-

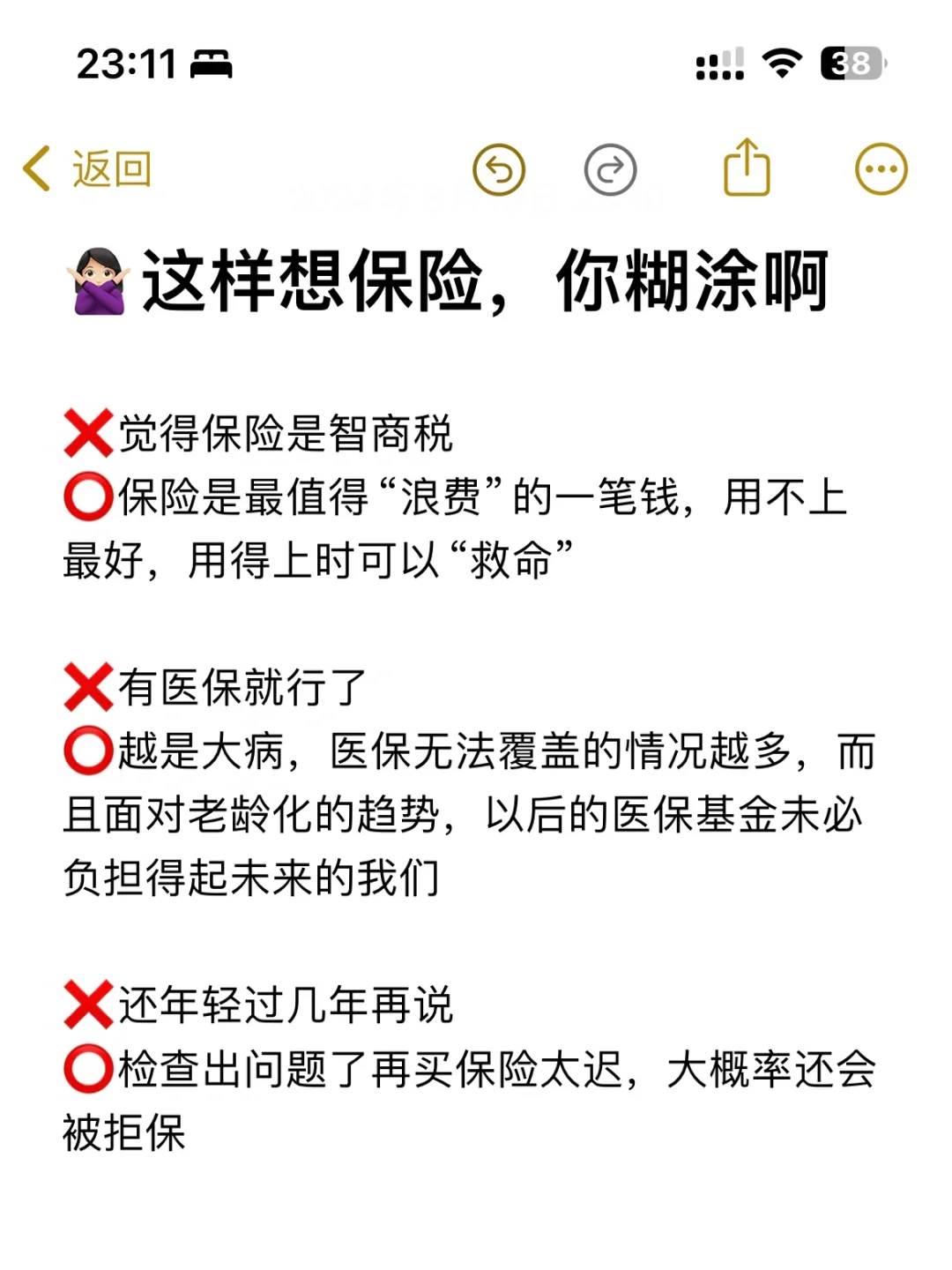

10年前我刚从美院毕业,从不花钱为未来打算,为风险避难。如果你是初入职场的年轻人,希望你不要像当初的我一样,对保险有这些错误认知:

❌觉得保险是智商税

⭕保险是最值得“浪费”的一笔钱,用不上最好,用得上时可以“救命”

❌有医保就行了

⭕越是大病,医保无法覆盖特效药、进口药等,需自费的情况就越多,而且面对老龄化的趋势,以后的医保基金未必负担得起未来的我们

❌还年轻过几年再说

⭕检查出问题了再买医疗险太迟,大概率还会被拒保

-

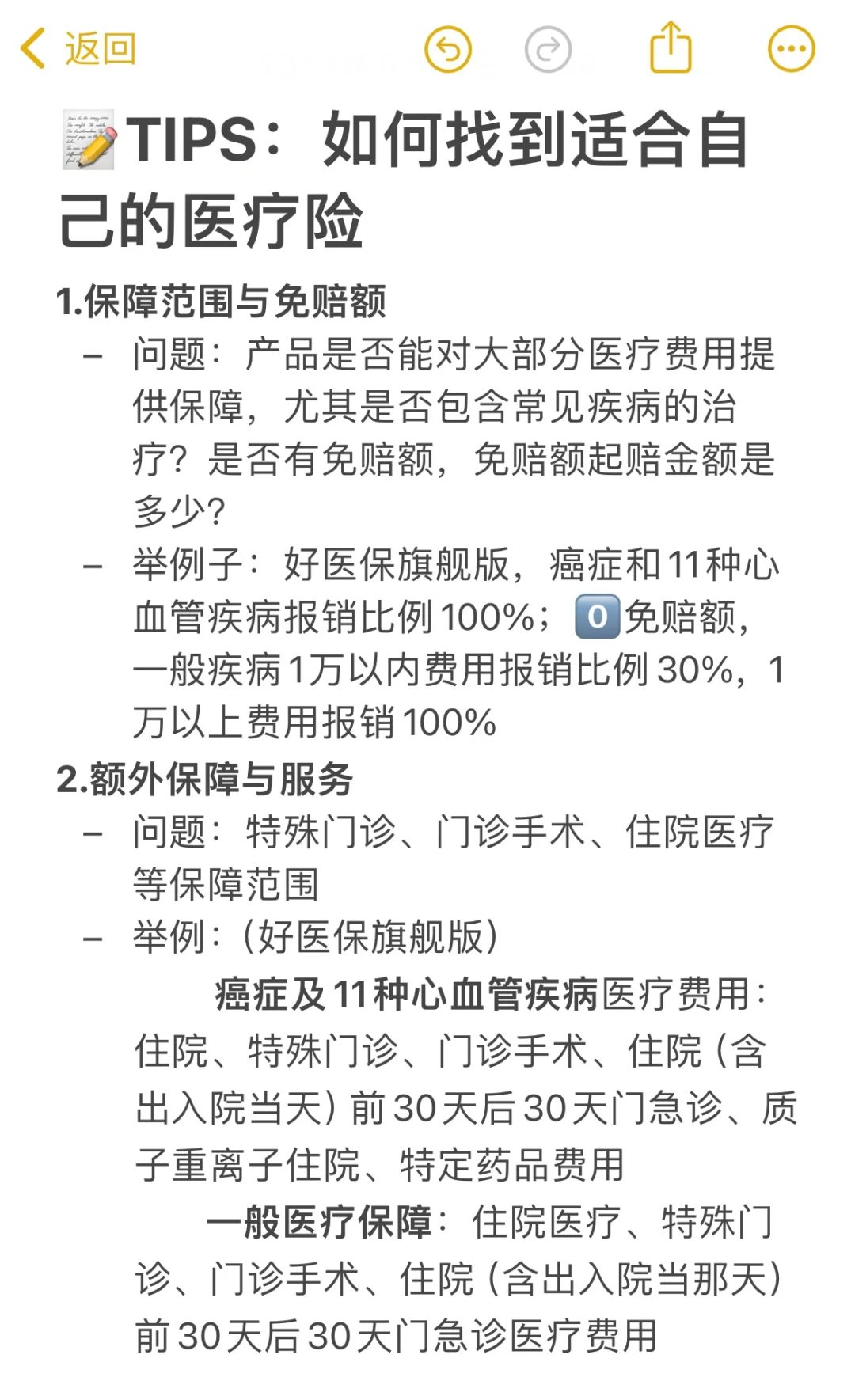

最稳妥的“避风”配置,是社保+商业险,医疗险是我觉得最先要考虑的商业险种,它的保费通常很便宜,却能最大化抵御重大疾病对个人乃至家庭带来的财务冲击。

这里建议大家去支付宝🔍了解一下好医保·长期医疗(旗舰版):

1️⃣作为医保的补充,它医保内外都能报,还有400万保额,足够解决医保不能报的大额医疗费,不怕舍不得用好药,也不怕家庭关系和经济受损;

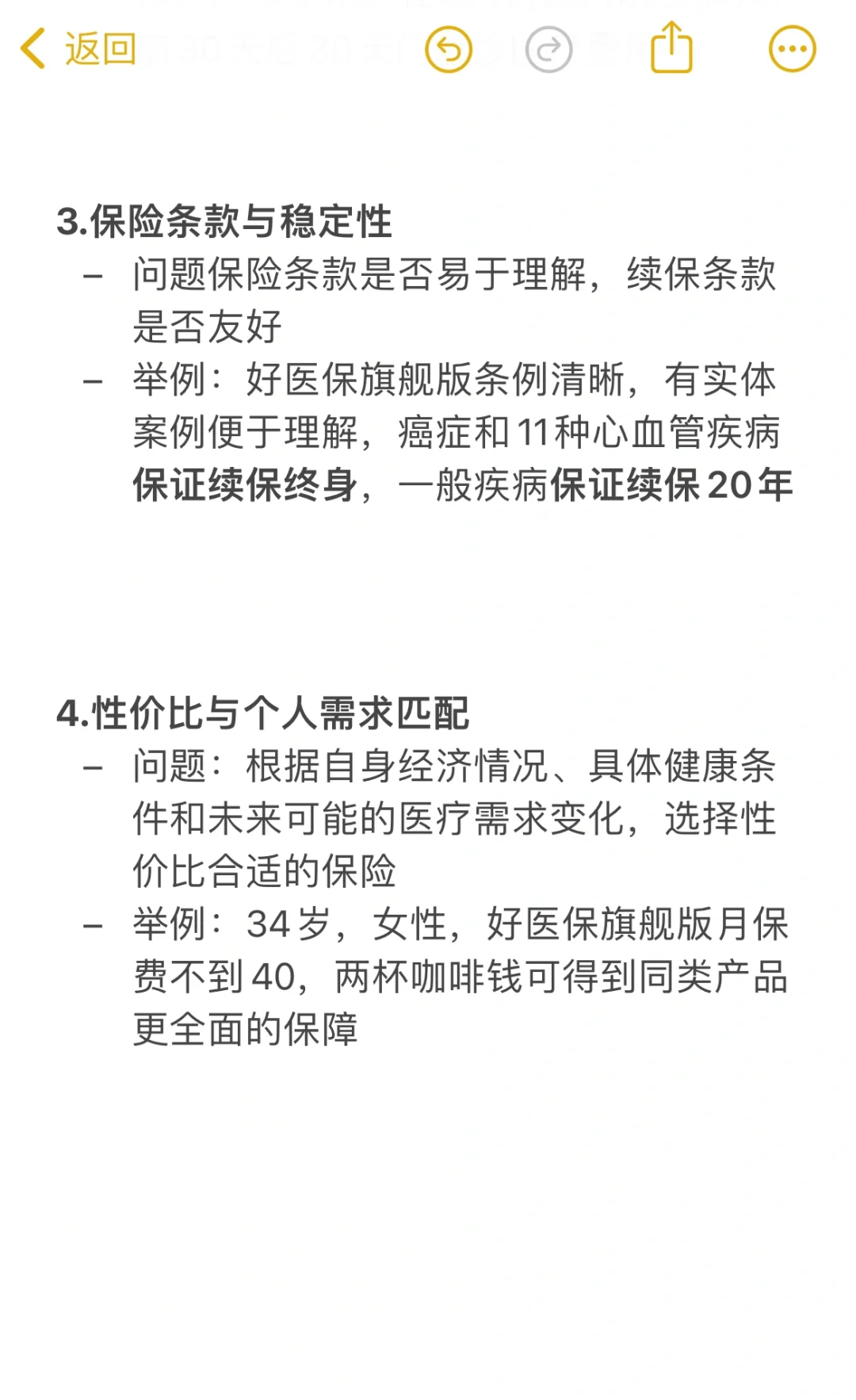

2️⃣保障时间长,癌症和11种心血管疾病保证续保终身,其他一般疾病保证续保20年,这是它的独家优势。终身续保很重要,意味着即便生病理赔了也能一直续保。很多医疗险就算有也最多保10年,生病理赔过或到期了,后续就没保障了;

3️⃣0免赔额,只要产生费用,大病小病都能按比例报销。我目前34岁,每个月保费不到40,性价比很高。大家也可以按照这些基本面,去比对筛选出最适合自己的医疗险。

-

在我看来,未雨绸缪,是保障自己在极端情况下仍留有体面的,非常重要的方式。保险算是其中一种。

这种体面,是不求人,是不缺钱,是我们可以提前为自己主动储备的安全感。☕

(本产品由中国人保健康承保 具体费率及保单金额以实际为准)