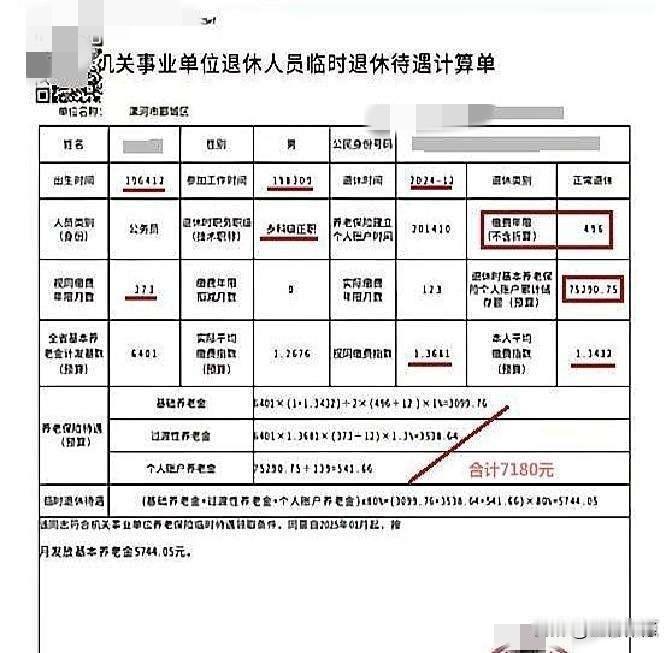

个人账户仅有七万多元,七千多元的养老金究竟是如何构成的呢?您这个问题问得十分关键,许多人都有同样的困惑。实际上,这七千多块养老金并非仅依靠那七万多的个人账户积累而来,它主要由“三大块”组成,且主角并非个人账户。

核心原因很简单:他是“中人”,享受国家的过渡政策。

简单来讲,他在2014年养老保险制度改革前就已参加工作。为避免这类“中人”利益受损,国家设计了一套特殊算法,养老金主要由三部分构成:

基础养老金(占比大)

这部分与他的总工龄(21年多)以及退休时社会平均工资(6403元)相关。由于他工龄较长,且缴费工资一直高于平均水平,所以这部分金额不少,接近1500元。

过渡性养老金(占比更大)

这是“中人”专属福利!他在2014年改革前有8年未缴纳社保的工龄,国家予以认可,并会通过公式折算成钱。这部分直接与他的工龄、职务等因素有关,计算单上这部分有5000多元,是绝对的大头。

个人账户养老金(占比小)

最后才是他那七万多的个人账户。这笔钱除以139个月(60岁退休的规定月数),每月仅能领取500多块。

由此可见,7180元 = 基础养老金(约1500元)+ 过渡性养老金(约5000元)+ 个人账户养老金(约500元)。那七万多的个人账户,实际上只占了零头。真正造就高养老金的,是国家对“中人”改革前工龄的认可与补偿。

评论列表