转自:北京日报客户端

国庆中秋假期刚过

部分消费者察觉到

以往不堪其扰的各类贷款电话

近几天似乎安静得出奇

不光是骚扰性的来电

以往刷几个短视频就能见到的

“极速放款”“低息贷款”等广告

如今同样少了许多

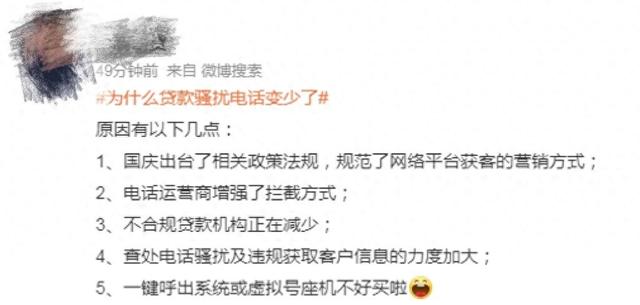

原因多样

“这主要和助贷新规有关。”一名从业者表示,背后的原因便是在10月1日正式落地实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》。除了规范营销宣传行为,该文件还对平台运营机构、增信服务机构等实施了名单制管理。值得注意的是,有媒体称新规明确划出年化利率不超过24%的“红线”,推动全行业进入产品整改与模式调整的深度洗牌期。

监管部门的联动治理也功不可没。工信部联合多部门开展个人信息保护专项行动,推动10.2亿用户启用“来电来信免打扰”服务,累计防护923亿次。

运营商通过标记分级处置、高频拦截系统等技术手段,对骚扰号码实施暂停外呼等管控,从源头遏制了营销乱象。

但也有不少网友反映,体验未改善。

助贷和网贷有何区别?

过去几年,各类贷款电话在消费者耳边此起彼伏,甚至还打着银行的名义宣传产品。这也让很多人产生疑惑:到底什么是助贷?为什么能打着金融机构的名号?它和网贷平台有何区别?

“助贷公司和网贷公司有较大的区别:助贷公司没有放款资质,主要做一些辅助性的工作,如收集信息、查看征信、进行获客风险评估等。网贷公司是有贷款资质的,再加之对互联网的应用,就可以称之为网贷公司。”北京财富管理行业协会特约研究员杨海平表示。换言之,助贷公司是利用自身掌握的获客优势来提供相关服务的机构,通过向借款人推荐资金方,经资金方(商业银行、消费金融公司等)风控终审后完成贷款发放,同时自身获取相关服务费。

不过,虽然助贷公司的合作方都是正规金融机构,但这并不代表助贷行业规范和透明。实际上,风控责任不明、个人信息泄露、资金穿透不清等问题在行业内屡有发生,这些乱象都成为“助贷合作”的灰色地带。

延伸阅读>>

规范有序发展助贷业务

马春阳

日前,金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,从强化商业银行总行对互联网助贷业务的管理责任,明确平台运营机构、增信服务机构的准入要求等方面,推动助贷业务规范有序发展。

近年来,部分商业银行借助外部互联网平台发放贷款的助贷业务实现快速发展。相关互联网平台运营机构依托相对成熟的消费场景、交易客群、客户数据,与商业银行形成互补,在协助商业银行为广大金融消费者提供更便捷的贷款服务、提升贷款服务效率等方面发挥了积极作用。但同时,也暴露出助贷业务存在权责收益不匹配、定价机制不合理、业务发展不审慎、金融消费者权益保护不完善等问题。

此次《通知》的发布,明确了商业银行总行管理责任,就解决相关业务乱象提出了具体要求,不仅为助贷业务规范发展戴上“紧箍咒”,也为其走向质效并举的可持续发展道路装上了“导航仪”。

合作的互联网平台将更靠谱。在移动互联网高度发达的今天,助贷业务为银行带来了更多客户、更多利润,但也使得一些银行对平台流量形成了依赖,部分银行盲目与助贷平台进行合作,其中不乏一些“马甲”类违规平台,积累了多重风险。此次《通知》要求商业银行应当加强平台运营机构、增信服务机构准入管理,审慎制定准入标准,并对平台运营机构、增信服务机构实行名单制管理。此举将推动银行建立更为科学审慎的风险管理指标体系。

助贷业务定价机制将更透明。利率是消费者最为关注的指标,也是近些年助贷平台备受争议的焦点。一些平台除了收取借贷利率外,还会以“VIP提额”“优先放款”等名目为诱饵,向借款人收取咨询费、会员费等费用,导致借款人最终的融资成本远远高于标注的借贷利率。针对该问题,《通知》规定,商业银行应当将增信服务机构向借款人收取的增信服务费计入综合融资成本,明确综合融资成本区间,明确增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。可以预见,穿透式的成本核算和收费透明化,将有效遏制助贷市场隐性收费乱象。

消费者权益将得到更好保护。助贷业务主要服务于个人消费和小微企业、个体工商户的生产经营,这一市场定位决定了其发展必须建立在消费者权益保护的基础上。从过去看,平台诱导过度借贷、暴力催收或泄露用户隐私等行为时有发生,直接损害了消费者的财产权、知情权和隐私权,甚至会引发社会公众对行业的信任危机。此次《通知》就加强金融消费者权益保护工作作出系统部署。银行和平台应以落实部署为契机,尽快推动自身业务转型,将消费者权益保护全面融入产品研发、风险管控及服务优化的全业务流程。唯有真正形成消费者权益保护与业务发展协同共进的长效机制,助贷业务可持续发展的根基才会更为牢固。

最近

你有感觉到

贷款骚扰电话变少了吗?

评论区聊聊吧~