美国的影子银行!会引发金融危机吗?

上周,美国两家地区银行爆出不良贷款增加和部分借款人欺诈的新闻。摩根大通的CEO的一句话吓住了不少人,他说:如果你看到一只蟑螂,往往潜藏着更多。一些人甚至按照金融危机来交易,导致全球市场大跌。这到底是怎么一回事呢?真的会爆发金融危机吗?

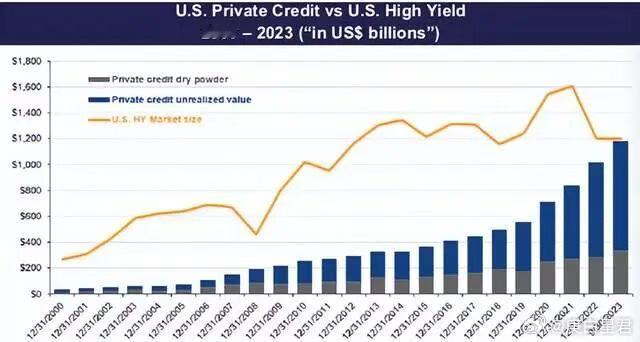

一、私募信贷市场的兴起这事需要从08年金融危机说起。在危机爆发后,监管更加严格,且资产负债表衰退。两个原因共同导致美国的银行对实体经济的信贷投放大幅下降。但经济对信贷的需求依然比较旺盛,怎么解决这个供需矛盾呢?一些非银金融机构就承担了这个角色。这被称为私募信贷,也叫做私募债。说得简单一点就是,非银金融机构(资产管理公司,PE/VC等)作为中介,把客户的钱借给这些需要融资的企业,企业支付利息,客户得到收益,非银得到管理费。说得更直白一点,这就叫做“影子银行”!一提到这个名词,相信大家都不陌生了,毕竟当年这些影子银行可引发了不少麻烦,国家也费了九牛二虎之力才把它们清理干净。到现在为止,全球私募信贷市场规模已超过3万亿美元,相比于疫情前翻倍增长。美国的私募信贷的规模也已超过了高收益债券市场,规模是1200亿美元左右私募信贷有什么优势呢?

对于缺钱的企业来说,私募信贷的条款与借款形式更加灵活:

1.任何融资的需求都可以一对一的协商定制条款,从供应链融资、地产项目到基建。

2.不用在公开市场上披露公司详尽的财务数据;

3.不需要信用评级。这些灵活性在银行贷款中很难见到。于是这就有效解决了中小企业融资难、融资贵的难题。哈哈,是不是很像2010年后,中国的影子银行?

对于债权人来说:

1.私募信贷的收益率更高;

2.可以采用浮动定价,比如,跟着政策利率加点。

3.不公开!这就使得净值不受二级市场波动影响,净值曲线更加低波动。

这对固收和保险机构来说格外有吸引力。跟中国的情况类似,有钱不赚,王八蛋嘛。银行看见这块肥肉,没道理不去啃。于是,银行也陆续进入了私募信贷的市场。银行可以向私募信贷机构发放贷款,私募信贷机构为多个企业提供融资。银行也可以与私募信贷机构一起发放贷款,在贷款出表后分散化打包成担保贷款凭证并分层,银行拿优先级别满足监管要求,劣后分给资管公司、对冲基金等参与者。看到这里,相信你会发现,这他妈不就是中国前些年的“非标”吗?

这些非标的透明度低,还镶嵌着多层杠杆,甚至是明股实债。所以,风险肯定是有的。这不过,在经济一片大好的情况下,风险不会暴露。可一旦经济增速回落只利率以下,很多问题就会暴露出来。当下,在特朗普上台后,美国的经济增速开始回落,这些问题自然就会逐渐暴露出来。

2020-21年大量融资的期限在5年左右,也就是会在今明两年到期。(占比大概是20%)所以你看,太阳底下没有新鲜事。咱们过去几年遭遇的痛苦,美国也将遭遇。大家现在比较关心的,可能是这些私募信贷会引发金融危机吗?

二、金融危机要来了?有些人去照个X光片,就担心得要死,害怕自己因为辐射得癌症。要知道,抛开剂量谈毒性,都是耍流氓。再比如,有些人天天在指责食品公司用添加剂。拜托,那点剂量能有啥影响?不过也要区分,有些剂量对成人没影响,但是对婴儿就有毒。对于私募信贷也一样,我们得看其规模有多少,还要看美国现在的健康状况。

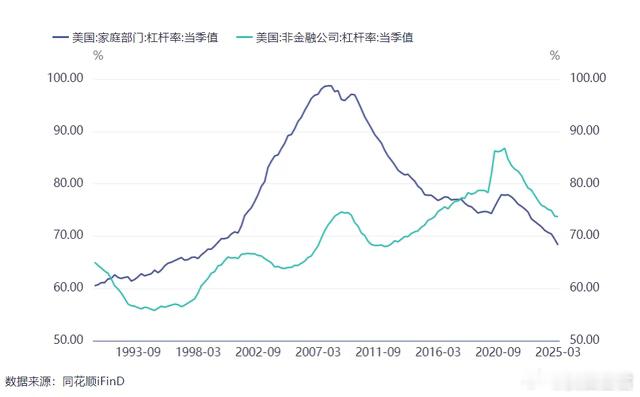

首先,私募信贷占美国GDP的比重不到10%!这种规模还不至于产生多大的影响。第二,产生系统性金融风险的概率较低。毕竟即便银行有参与,银行也是享受优先级。东大之前不就顺利的把影子银行的问题给解决了吗?第三,美国私人部门(家庭+非金融企业)的杠杆率比较健康。大概是140%左右。相比而言,中国私人部门的杠杆率是290%左右。

因此,私募信贷即便出问题,美国也不至于爆发金融危机。况且,现在美国正处在降息周期中,而且也结束了缩表,宽松的货币政策本来就可以通过借新还旧化解危机。只不过,这会把泡沫吹得更大。实际上,无论是华尔街还是特朗普,他们的最小阻力方向都是继续吹大泡沫。

所以,当东大打出稀土这张牌后,美国慌得一批,因为这会戳破AI的泡沫!把这些利益关系都梳理清楚后,就能明白,东大接下来会拿到更多的好处。或许美国的泡沫会破吧。但是在破裂前,一般都伴随加速上行!而这些,我们还都没看到。