高盛:人工智能资本支出热潮将在2026年继续推动标普500指数成分股的现金支出

我们预测,到 2026 年,标普 500 指数成分股公司的总现金支出将达到 4.4 万亿美元,较 2025 年增长 11%。我们预计,受 AI 超大规模企业投资的推动,资本支出(capex)将实现最快增长(同比增长 17%),同时现金并购也将反弹(同比增长 15%)。根据我们的估计,总现金支出的 50%将用于资本支出和研发,43%将用于股东回报(回购和股息),7%将用于现金并购。

强劲的盈利增长、支持性的货币和财政政策以及人工智能相关投资将继续支撑强劲的现金支出。尽管风险依然存在,但我们预计政策不确定性将在 2026 年继续下降,CEO 信心也将增强。再加上稳定的经济和现金流增长,这些因素应该会推动整体现金支出强劲增长。

标准普尔 500 指数的现金支出将受到“一项大而美丽的法案”的进一步推动,该法案允许全额支出研发、设备资本支出和某些结构性投资,以及来自最大的超大规模企业的持续人工智能相关投资,这些投资约占标准普尔 500 指数资本支出和研发总额的 30%。

我们预计超大规模企业的 AI 资本支出增长将保持强劲,直至 2026 年,但这将继续拖累股票回购的增长。市场普遍预期超大规模企业的资本支出在 2026 年将增长 20%(2025 年约为 60%),但我们认为实际资本支出增长将超出预期。

除少数例外,AI 超大规模企业通常使用运营现金流和现有现金储备而非新增债务来为这些投资提供资金。总体而言,超大规模企业的资本支出约占运营现金流的 60%,较过去十年大幅上升,但仍低于互联网泡沫时期 70%的水平。如果超大规模企业继续认为 AI 投资能够提供足够诱人的回报,他们有足够的能力投入更多资金。然而,这些支出限制了股票回购的增长:过去四个季度,股票回购额同比持平。

我们预测,标普500指数成分股公司的现金支出在2026年将增长11%(2025年为+9%),主要由资本支出和现金并购支出驱动。在4.4万亿美元的总额中,43%将用于股东回报,57%将用于增长型投资。

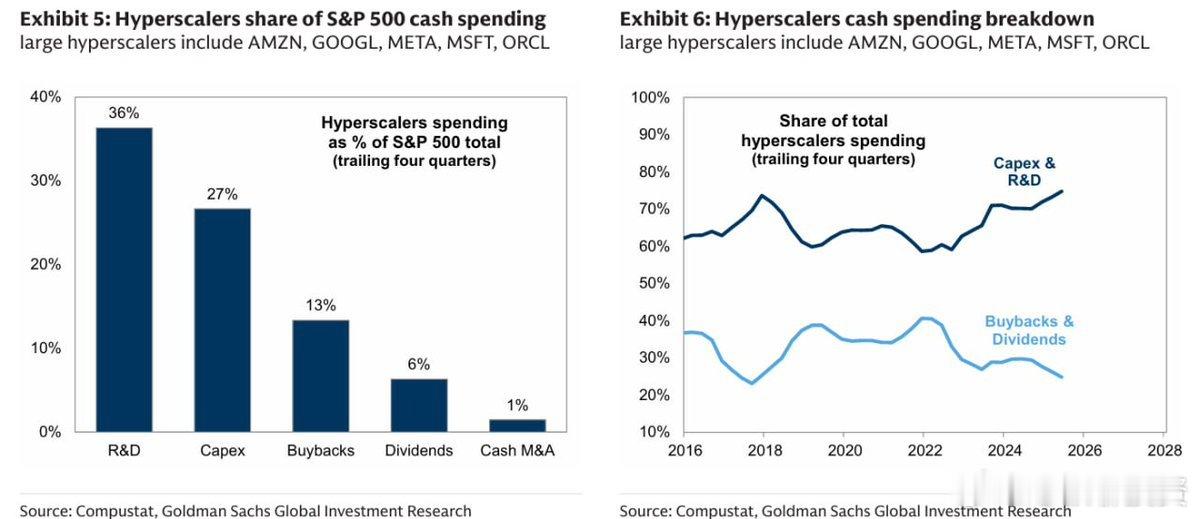

超大规模企业对人工智能相关资本支出的集中度将继续导致支出重心从回购转移。在 2022 年 ChatGPT 推出之前,这些大型科技公司将总支出的 63% 用于资本支出和研发,30% 用于回购和股息。在过去四个季度中,资本支出和研发支出已升至 75%,而股票回购有所减少——2025 年上半年回购金额同比仅增长 2%。

重要的是,大多数 AI 超大规模企业在没有杠杆的情况下承担了这笔资本支出的扩张。得益于核心业务强劲的收入增长和高利润率,他们能够通过内部产生的现金流和现有储备来筹集投资资金。尽管资本支出占运营现金流的比例已升至 60%,但仍低于科技泡沫时期 TMT(科技、媒体、电信)股票的水平。尽管现金余额急剧下降,但 AI 超大规模企业的现金比率仍高于典型的标准普尔 500 指数公司,并且大多数企业仍保持零净债务(见图 )。这表明,当今 AI 基础设施建设的系统性风险低于互联网泡沫时期。

然而,人工智能基础设施股中也有例外。根据 2025 年的普遍预期,甲骨文的资本支出将超过其运营现金流的 100%,而该公司目前的现金资产比率是最低的之一。虽然微软、谷歌、META 和亚马逊没有净债务,但甲骨文的净债务/EBITDA 比率为 3.5 倍,高于标准普尔 500 指数中值 1.7 倍。

在标准普尔 500 指数之外,在人工智能投资中发挥着越来越重要作用的 NeoCloud 公司也往往表现出比大型超大规模公司更弱的财务状况。