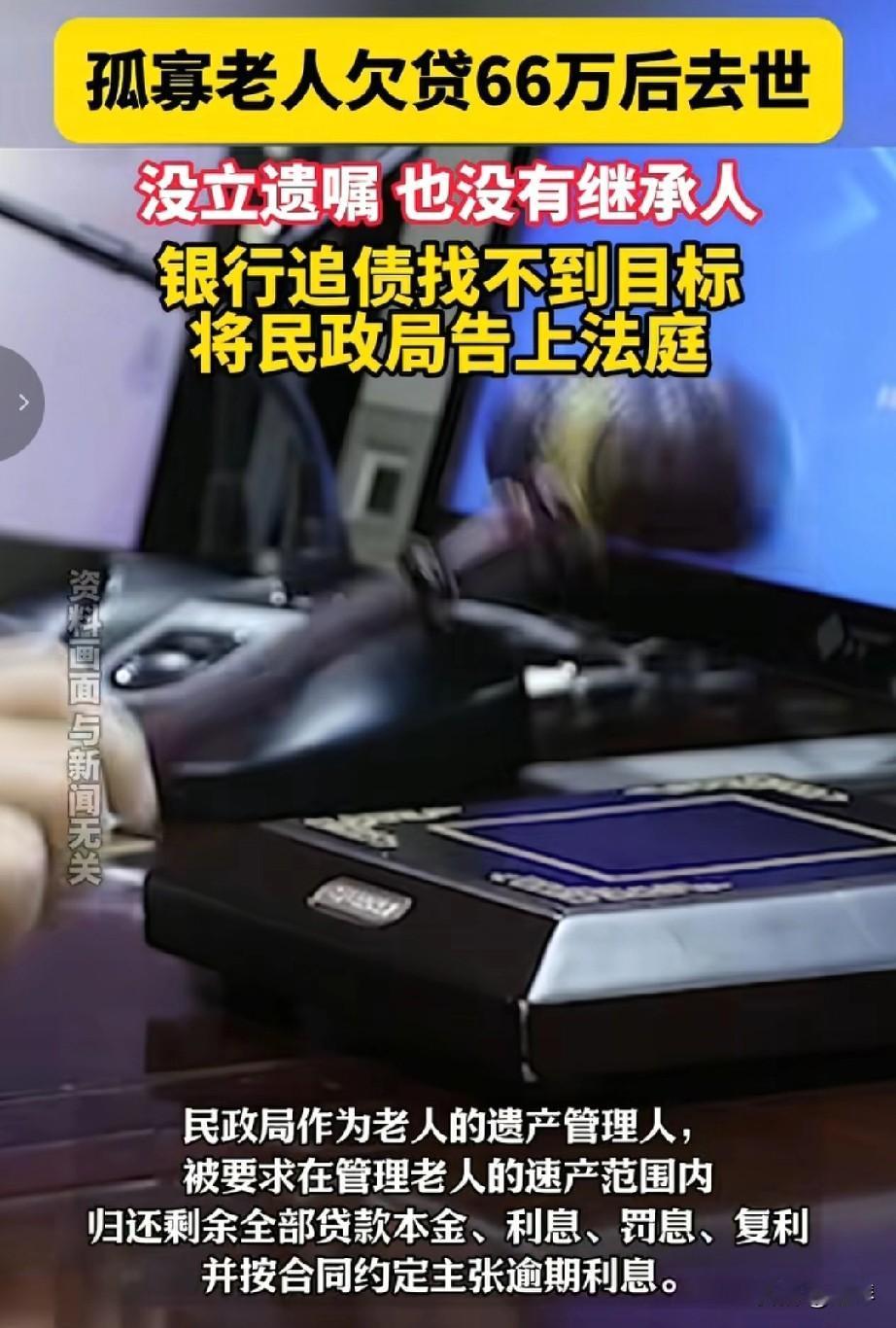

“还能这样操作?”上海,孤寡老人为了治病,拿自己的房子抵押贷了66万,不料老人最终还是因病情恶化不幸离世。银行得知消息后,在查出老人没有后代、没有遗嘱后慌了,这笔贷款大概率就成了坏账,但最终银行另辟蹊径,以老人所在地民政部门作为遗产管理人为由,直接将其起诉,要求偿还剩余贷款及利息,最后的判决结果令人意外。 极目新闻十月二十九号报道了这则一孤寡老人去世时,欠下了66万贷款,可银行追债却找不到被告,最终起诉民政部门要求还款的新闻,这到底是怎么一回事呢? 宣老爷子自从上了年纪,这身体是一天不如一天,可这衣食住行、看病吃药都得花钱,之前的存款很快就花完了,每个月的养老金也不够用。 好在宣大爷名下还有套房子,目前市价还值个大几十万,但这房子是他最后的念想了,要是卖掉又舍不得,最终他想出了个法子一一拿房子申请抵押贷款。 宣大爷的想法是先拿钱治病,将身体养好,贷款再慢慢还,要是运气好碰到房价上涨或拆迁,那么点利息也就不算什么了。 理想很丰满,现实却很残酷,不久后大爷突发重病离世,这下子问题就来了。 原来宣大爷走的比较急,没有提前立下遗嘱,加上他是孤寡老人,没有法定的继承人,等工作人员得知大爷离世后,逾期的利息已经上涨很多了。 一般遇到这种情况,银行都会走法律途径,也就是收走房子然后拍卖,最终用拍卖的钱偿还贷款,可这次的情况比较特殊,工作人员在准备起诉时,却发现找不到“被告”... 看到这里肯定有人会问:“直接把房子卖了抵债,不就行了吗?” 事实上真的不行,因为这套房子是宣大爷的遗产,在没有遗嘱、没有继承人的情况下,谁都不能擅自拍卖。 现在事情就僵在了这里:银行的贷款收不回来,宣大爷的房子就这么空置在那里,程序上因为“找不到被告”陷入了死局。 这时有人另辟蹊径,给出了另外一种方案:民政部门作为宣大爷遗产的实际管理人,被银行用“遗产管理人”的身份给告了。 很快银行提起了诉讼,要求民政部门作为遗产管理人的身份,代为偿还宣大爷的贷款及相关诉讼费。 作为被告的民政部门很快做出了回应:会在宣大爷合法遗产的范围内,配合原告进行拍卖,拍卖款将用于偿还贷款本金和利息,但没有额外的偿还义务。 这意味着如果宣大爷的遗产不足以偿还贷款,超出部分民政部门没有赔偿的义务;相关诉讼费也由拍卖房产的费用支付。 那么,从法律角度,如何认定这件事呢? 1、如何评价银行的行为? 原告和宣老签订的抵押贷款合同,是各方当事人的真实意思表示,且不违反法律和行政法规的禁止性规定,对双方都有着法律约束力。 原告已履行了放贷义务,宣大爷没能按约履行还款义务,故银行可依照合同约定主张权利。 根据《民法典》第一千一百六十条规定:无人继承又无人受遗赠的遗产,归国家所有,用于公益事业;死者生前是集体所有制组织成员的,归所在集体所有制组织所有。 一般发生宣大爷的这种情况,即非集体所有制组织成员的自然人去世后,无人继承的遗产归国家所有,且必须用于公益事业。 正是看到了这一点,银行方面如果不能尽快立案,那么宣大爷的房产就会归为国有,那么这笔贷款只能作为“死账”处理。 此外,根据《民法典》第一千一百四十六条规定:对遗产管理人的确定有争议的,利害关系人可以申请指定遗产管理人。 其中,如果遗产管理人的确定存在争议,包括但不限于 “无适格主体主动担任”“继承人或相关方对人选无法达成一致”“法定主体拒绝履职” 等情形。 本案中银行正是基于这一点,指定宣大爷当地民政部门作为遗产管理人正式起诉,其行为是合法合理的。 2、判决结果: 《民法典》第一千一百四十五条明确规定:继承开始后,遗嘱执行人为遗产管理人;没有遗嘱执行人的,继承人应当及时推选遗产管理人;继承人未推选的,由继承人共同担任遗产管理人;没有继承人或者继承人均放弃继承的,由被继承人生前住所地的民政部门或者村民委员会担任遗产管理人。 审理后认为宣大爷没有法定继承人的事实成立,最终由当地所在民政部门担任“公职遗产管理人”,他们就有义务代为处理宣大爷的债务问题。 当然,这种代为处理,也是建立在宣大爷遗产范围内的基础上,去处理相应的债务问题。 综上,最终判决:民政部门需代为处理宣大爷的房产拍卖事宜,最终所得拍卖款,将被优先偿还贷款的本金及相应利息、罚息等;款项不足部分,将由民政部门继续拍卖宣大爷的其他遗产,用以继续清偿债务;全部遗产拍卖后仍不足以偿还贷款部分,由银行自行承担。 那么,对应这事你怎么看?

都没毛病,所谓抵押贷款其实和拿东西去当铺当钱是一回事,如果死当了而抵押物价值不够也是当铺看走眼了

xiaojian

中心思想,银行就是我大爷[哭笑不得]

叶尘 回复 11-02 00:48

啊?这银行不得让大爷给自己开个死亡证明么[抠鼻][得瑟]

榴莲 回复 11-01 12:35

想起来都阴风阵阵[doge]

喵喵呜哒

如果存了100万块钱的人死了,银行会不会竭尽全力去找继承人吗?

用户10xxx90 回复 11-03 15:19

怎么可能呀!合法继承人到银行了,还要百般设障呢!

用户10xxx90 回复 11-06 08:35

银行每年吃这种一点都不少,取钱你得从棺材里爬出来[狗头]

有你真好

重点是银行贷给老人的66万用于治病花了多少钱没讲!因为病情恶化,可能暂时只花几万而已,老人账户还有60万左右,难道银行是想冻结老人账户里的60万用于还债吗?同时还想侵吞老人价值66万左右的房产吗?如果是这样的话,银行因为老人过世只欠银行6万左右,就要侵吞老人价值66的房产吗?

尔来四万八千岁世上谁人不识君 回复 11-04 00:01

抵押贷款还不起不要抵押物就可以,抵押贷款银行按当前市值百分之七十八十放款。这个和你买房子的贷款抵押给个首付其余和银行贷款是不一样的。你房子购买价值多少银行是不认可的,你的首付就相当是抵押物,还不上时卖了房子不值银行贷款是要补足的。

用户22xxx89 回复 尔来四万八千岁世上谁人不识君 11-04 12:25

民法典第四百一十三条 抵押财产折价或者拍卖、变卖后,其价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

夕阳醉了

银行不是铁定要本人办理吗?做个法事,派人下去沟通下就好了呀

鹰击长空 回复 11-01 19:16

可以把行长嘎了,让他亲自下去要债!

匆匆那年 回复 11-01 02:59

这个可以有

花语

银行做的没毛病。

用户15xxx60 回复 11-01 05:04

想钱想疯了呗 看见是个老头[抠鼻][抠鼻]

幽蓝沙利叶 回复 用户15xxx60 11-02 00:28

老头又咋啦?那个规定老头不能做抵押贷款了?

烽火狼烟

又被银行碰到一次吃绝户的机会!

帕尼尼水 回复 11-04 08:54

不懂什么叫吃绝户,就查一查。 老头欠银行几十万,死了不用还了?

键盘客-祸从口出 回复 11-04 16:30

正常流程,超出债务资产又不归银行,民政作为代理人在没有遗产受益人后,收归国有

用户10xxx13

不是真告,就是走个程序的问题

清风徐来

向棺材里伸手_si要钱,怎么就不见他们绝户的、遗忘帐户的、人生待代领的利索点办事

潮流女人时尚包

我们这边的当铺,汽车房子都可以抵押典当,当期到了还不起,直接卖抵押物,多了不会给你,少了也不会找你追要。

帕尼尼水 回复 11-04 08:57

当铺是以物易钱。当铺给你的钱是取决于你的抵押物的价值,不是你需要多少钱。 银行贷款是以物借钱,你可以借比抵押物价值低的钱。 一个房子,你可以贷8000。但你要是典当,当铺要只给你8000,你能点了当铺。

用户10xxx52 回复 11-04 18:06

典当是当,银行是借

第四节课

要是大爷在住院期间把房子租赁20年就更精彩了

小鹅

银行应该再晚点起诉,这样逾期利息可以更多,获益最大化

努力就好 回复 11-01 23:04

所以迟了一段时间才告,估计再迟就怕民政部门不管了。

键盘客-祸从口出 回复 11-04 16:32

和民政局顶牛吗?!民政局只可能以死亡时间点和银行讨论这个问题

用户10xxx81

大爷应该还有其他银行的存款。

。。 回复 10-31 22:37

贷的66万是打算长期治病的,但是突然就行走了说明银行还有存款至少一半,那这个钱银行什么不提

rinrinrin~~ 回复 。。 11-02 01:48

可能是打着利滚利[思考]

舒墨

故事梗概:银行是大爷,但不巧大爷挂了。

赢之杂

怕收归国有,那银行就完了啊。

用户11xxx26

就算拍的少,那也可能有的剩啊。你欠银行20w贷款,房子拍卖80w,难道60w就不要了?

老顽童

都想多了,银行会贷款给老人吗?还是没亲人的孤寡老人?

道天神君 回复 11-04 00:05

看清楚人家有等价的抵押物,有抵押物它就不会亏本

晨风之影

银行违规放贷给没有收入的孤寡老人,老人走了,贷款完全不用还。走法律程序应该必输无疑。

薪薪 回复 11-01 08:28

他有抵押物房子啊

幽蓝沙利叶 回复 11-02 00:29

抵押贷款和收入有毛关系

武装圣诞老人

银行贷款肯定低于房子实际价值,拍卖后应该不会大亏。不过,要是房价大涨的情况下,偿还债务后多出来的资金是民政部门负责收归国有还是。。[得戚][得戚][得戚][得戚]

寒烟逐雨

我在想是不是可以这样操作:找个律师公证遗嘱,死后把房子捐给国家。然后再用房子抵押贷款治病。至于房子最后是归银行还是国家,就让国家和银行打官司去

键盘客-祸从口出 回复 11-04 16:34

有啥区别?民政和银行走完法院流程,剩余收归国有(一般有等待期,偶尔会冒出来有合法继承人出来)

梦魇

没直系亲属,就没个远亲了吗,只要人家肯还钱房子应该也有权继承。没人继承到时候内部改下随便找个人都可以侵占房产,吃绝户。

银光之翼

低价挂出去卖,被民政局的亲戚底价拍走

不争之争

不是有房子抵押吗?人死了,收房子了。

平安是福

这一操作下来,其中的利益你细品

海边漫步

银行精得和🐒一样

e搁浅

这种小事怎么可能难得住这些有牌高利贷的,但凡有一点和老爷子相关又值钱的都会被他们挖出来的,如果反过来老爷子没有儿女但又有大笔存款在银行他们就光荣笑纳了[得瑟]

用户10xxx16

常规操作,法院确权,不然没法拍卖

用户10xxx49

商量好的

从南到北

银行贷给你的是款不是贷给你房子,你拿银行钱买房子,房子是你的,好赖银行只要你的钱明白不,房子是抵押品,抵押卖掉多了归你少了你还得还银行

阳耀东

要是银行倒闭了,那存在银行的钱由谁来赔付?

独醉 回复 11-01 00:10

由保险公司赔,但上限只有50万,所以一家银行存款最好不要超过50万,有多的多存几家银行

夜之子

派人去下面找大爷啊[哭笑不得][哭笑不得][哭笑不得]

用户10xxx81

房子卖了10万 银行平了账 大家鼓了包

桥桥

上60周岁,银行不会货款给你的,孤寡老人更不可能。

用户10xxx99

还不如国外老年人办反按揭的方式,银行给多久的按揭给老年人后房子归银行

安辉

房子抵押了,上海房子100万起步,老头房子哪去了

老压

贷款是商业行为,商业吗,不就是生意喽,有赚又亏再正常不过了,可惜的是,银行和保险公司不在此列[并不简单]

下个路口

贷款了肯定是要换的,既然是以房子贷款,那肯定是要拍卖房子的。换一种方式能够合理拍卖而已

一路youni

银行应该起诉阎王,不声不响抢走客户!

我就是我

银行需证明他大爷就是他大爷

我心匪石

这是房子的价值远远不够还贷款的烧操作。假如这房子的市值远高于贷款本身,操作方式又是一个样。

用户10xxx51

如果大爷有大笔存款在银行,大爷死了银行会把钱给民证局吗????????????

十里坡剑神

特朗普告特朗普[哭笑不得]

小新

银行没错,因为银行永远不会有错的!

活在当下潇湘

逾期后就是合法的高利贷,没几个还的起,比周扒皮还周扒皮!

古道

房子跌的厉害,有的地方跌了一半

aaa左岸aaa

怎么证明这房子是大爷的,银行下去找大爷证明吗?

用户10xxx67

有点乱,如果没有抵押房子,银行作妖能理解,可如果以房子抵押贷款,已死是无力偿还,收下抵押物不是应该的吗?这里的关系也不乱啊[抠鼻]

幽蓝沙利叶 回复 11-02 00:31

抵押物没那么好收

火眼看世界

单身狗的结局,没有回头路。

老虎

你把银行当傻子,你拿房产抵押贷款银行不派人去调查清醒就贷给你吗,更别说是一个老人。

用户17xxx56

卖房多出部分归谁???是不是该捐了……

流光抚晨

这算不算侵吞国有资产?[思考]

该用户昵称无法显示

都是套路,放贷之前审批审核就知道老人啥情况了,无非就是人没了先下手为强走个过程把房子钱搞成银行的

沙司

有抵押物。银行他怕个锤子哦。只是还有一种可能,抵押物值不了那么多钱。那就是银行亏了。

用户10xxx10

小便骗流量的说法院判决令人意外,那意外了,很正常的判决吗

星河

后续房子没人签名的话基本动不了 只能拖到塌了或者有继承人出来 才能按手续签名处理[抠鼻][抠鼻]

用户10xxx80

没毛病啊,谁接受了遗产,谁就要接受负债啊

alloo

有一点,人都走了还有罚息,所以70%折算下来就不够咯

用户10xxx72

人死债消,谁继承谁偿还

那个某某

这大爷想得开

左手边

银行没给老人找到失散多年的亲戚吗

閆學鵬

银行就是强盗

用户10xxx37

人死债不销嘛,银行什么事干不出来,,明知人家死了银行还继续算利息的情况都有,,

四眼

放心,以后这样的事情还会更多

XⅩY

现在银行还有什么事干不出来?

用户10xxx86

银行应该把宣大爷拉到公司,尝还贷款后才允许下葬。

用户10xxx03

请证明你大爷是你大爷

arong

既然是抵押贷款,那抵押物价值肯定远远高于货款额,怎么可能还不上

用户10xxx88

什么高人指点,就是两家合伙侵吞他人财物,还要找个合法的理由。

天道

我只关心你们放贷收了多少好处费[滑稽笑][滑稽笑][滑稽笑]

用户81xxx56

谁能打过银行啊

用户10xxx14

这就是现实的问题,如果银行不走法律程序,民政部门是绝对不会管滴!

yjrqc

抵押值低于实际价值是常识!

自由光

最不要脸的就是银行

用户10xxx19

上海的房子才值66万?!银行占便宜没完了是吧

老陈醋

银行高兴都来不及,还会慌?

雪狼

真能瞎说,哪个银行能只以房子扺押给老人贷出60多万?

如果你愿意

骨灰怎么处理,扬了还是

用户10xxx64

一块钱拍出去,还银行一块钱就行

RIVERice

这种人死了,有存款是不是就被银行分掉了[滑稽笑][滑稽笑][滑稽笑]

用户16xxx78

上海的房子?

神之羽翼

还有人情吗!?????????????????????????????????????????

本以为豁达如鲁达

不是有房产吗?银行着急个啥?

用户16xxx82

房子拍卖后,不会是谁买了房子谁还债吧?[滑稽笑]

佛静力战

房产抵押贷款,房产证在银行那里,你还能自己无证卖?

用户10xxx46

银行不是国家的吗

dog

房子归银行不就相当于还了钱吗

帕尼尼水

这不是挺好的,人没了,钱正好花没了。也没人损失。

传说中的逍遥

谁批的找谁还不就可以了吗

吾养吾浩然之气

都吃官家饭,只是找个油头把房子卖掉而已。这里没有什么原告被告

大海

超过60岁去银行贷款试试

月落乌啼o

重点是钱花完了才死的

搬砖吃瓜看热闹

幽蓝沙利叶

评论区好奇怪的戾气。 这不就是典型的“遗产和债务同时继承”么? 谁接收遗产,谁继承债务,有毛可骂的。

用户44xxx14

银行从来不是什么好人,也不做好人,绝对不会做雪中送炭的是,只会做雨中收伞的事。

Subversion

银行你们怎么不上天!

无影无踪

银行最大的资本家

用户10xxx77

对头

夜雨李

宣大爷必须亲自到银行证明自己死了!

用户16xxx74

银行🈶专业法务,下地府找人去吧

Chyh

起诉医院,医院应该医好老人,让他还完贷款才能走

红叶781117

诉讼是手段,目的就是把房子可以合法合规的去拍卖还债!

liangml

又在鼓吹以房养老的套路了。