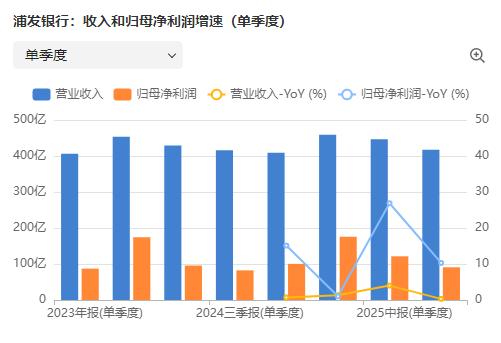

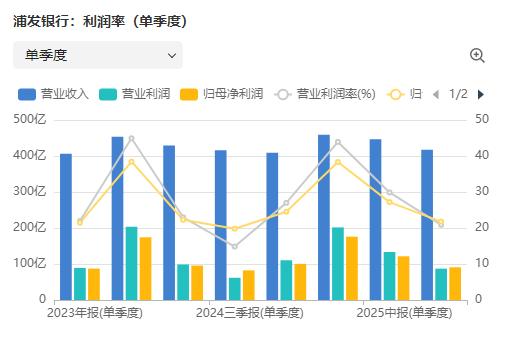

浦发银行还值得投资吗(1)? 应粉丝要求,在谈完了格力之后谈谈浦发,我特意等到了三季报发完。老规矩,还是先让我们来看看浦发的财务指标吧。 1、经营关键财务指标深度解读--趋势与逻辑 盈利增长:营收企稳,利润增速亮眼但需辨明驱动因素 营收:25年前三季度同比+1.88%,增速虽不高,但成功扭转了2023年及2024年初的负增长局面,表明收入端已初步企稳。利润:归母净利润同比+10.21%,显著高于营收增速。这种“剪刀差”主要来源于信用减值损失(即拨备计提)的减少。“拨备计提”是前三季度净利润增长的最大正贡献项。这意味利润增长部分依赖于降低拨备计提力度来释放,其持续性我认为存疑。净息差:单季环比回升,负债成本改善是核心功臣,25Q3单季净息差可能在1.4%左右,环比回升6个基点。这是非常积极的信号,打破了此前市场对息差单边下滑的悲观预期。 从Q3报表披露数据来看,息差回升并非因为资产端收益率大幅提升,而是主要得益于负债成本率更大幅度的下降。主要要归功于存款成本管控见效:无论是公司还是个人存款,其付息率在25Q1~3均同比显著下降。负债结构优化:高成本的“同业负债”和“发行债券”同比压降,而低成本的核心存款(尤其是个人存款)保持高增速,推动了整体负债成本的下降。但是也要看到,资产端收益环比下降5bp到3.05%,也要看到有效信贷需求不足和行业整理贷款利率下降的压力,幸好3季度浦发的负债成本弥补了这一问题。 资产质量方面“不良双降”,似乎有改善趋势 不良双降:25Q3末,不良贷款余额较半年末下降7.8亿至729亿,不良率环比下降2bp至1.29%,表明存量不良资产正在被有效处置和消化。 隐忧与缓冲:关注率环比微升2bp至2.18%,是需要持续观察的潜在风险点。拨备覆盖率保持在192.48%的水平,只能说有缓冲空间但比起行业优秀生差距不小。 2、资本充足率:制约因素解除,打开业务发展空间 浦发转债成功完成转股(转股率99.67%),直接补充了核心一级资本。25Q3末核心一级资本充足率为8.87%,较转股前(Q1末)动态提升。资本充足率的提升,解除了长期以来制约浦发银行资产扩张和业务发展的紧箍咒,使其有能力在合适的时机扩大信贷投放,支撑未来业绩增长。 答应粉丝周末说下格力浦发的,浦发这篇动笔写了发现一条微头条字数超标写不完了,可能因为银行业本身数据维度和结构上分析比一般企业要复杂,可能也是想给长期膜拜“老师、教授”的那群人看看,什么才是真正的银行业分析,我需要2-3篇才能写完浦发这篇,感兴趣的可以继续follow。