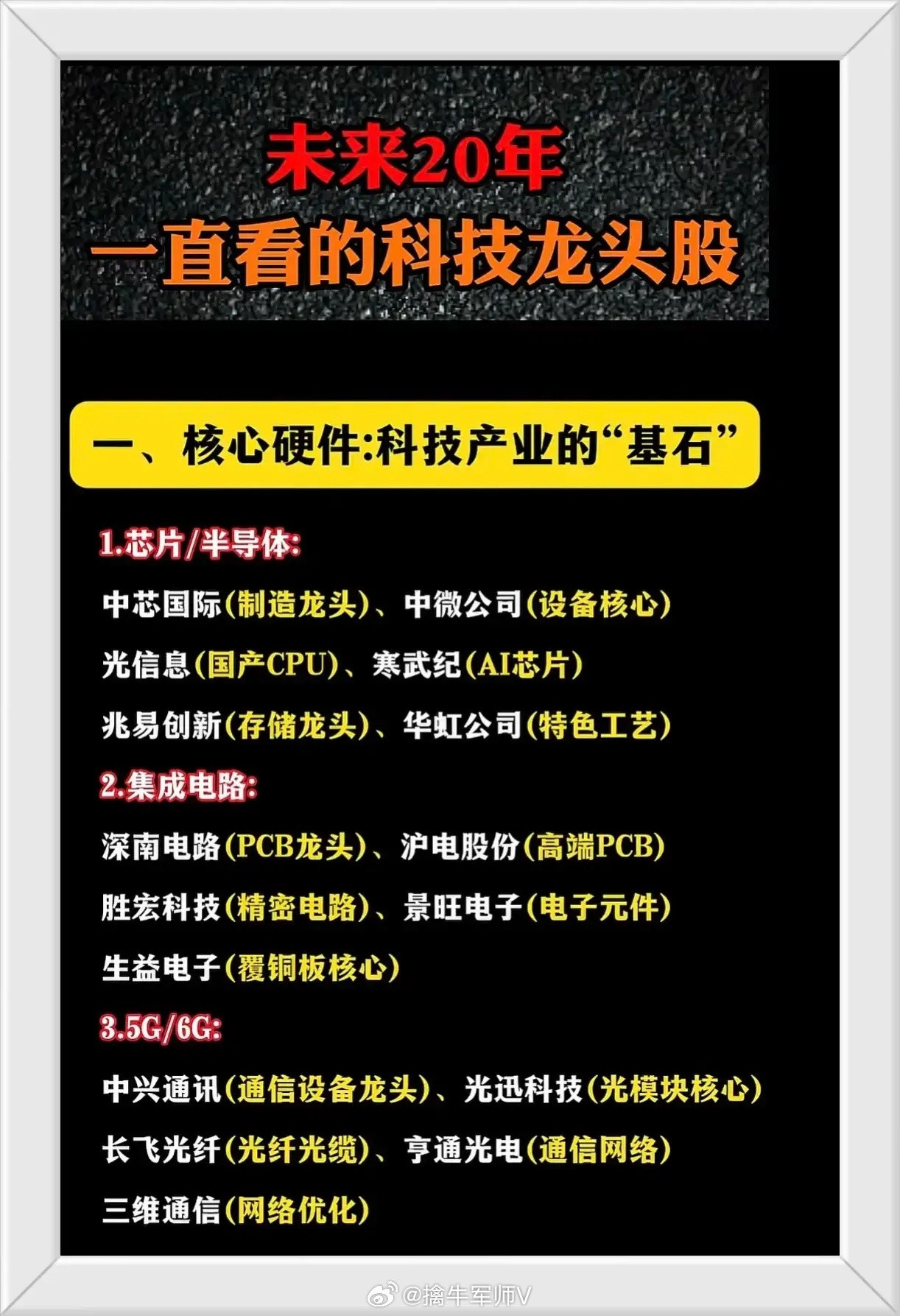

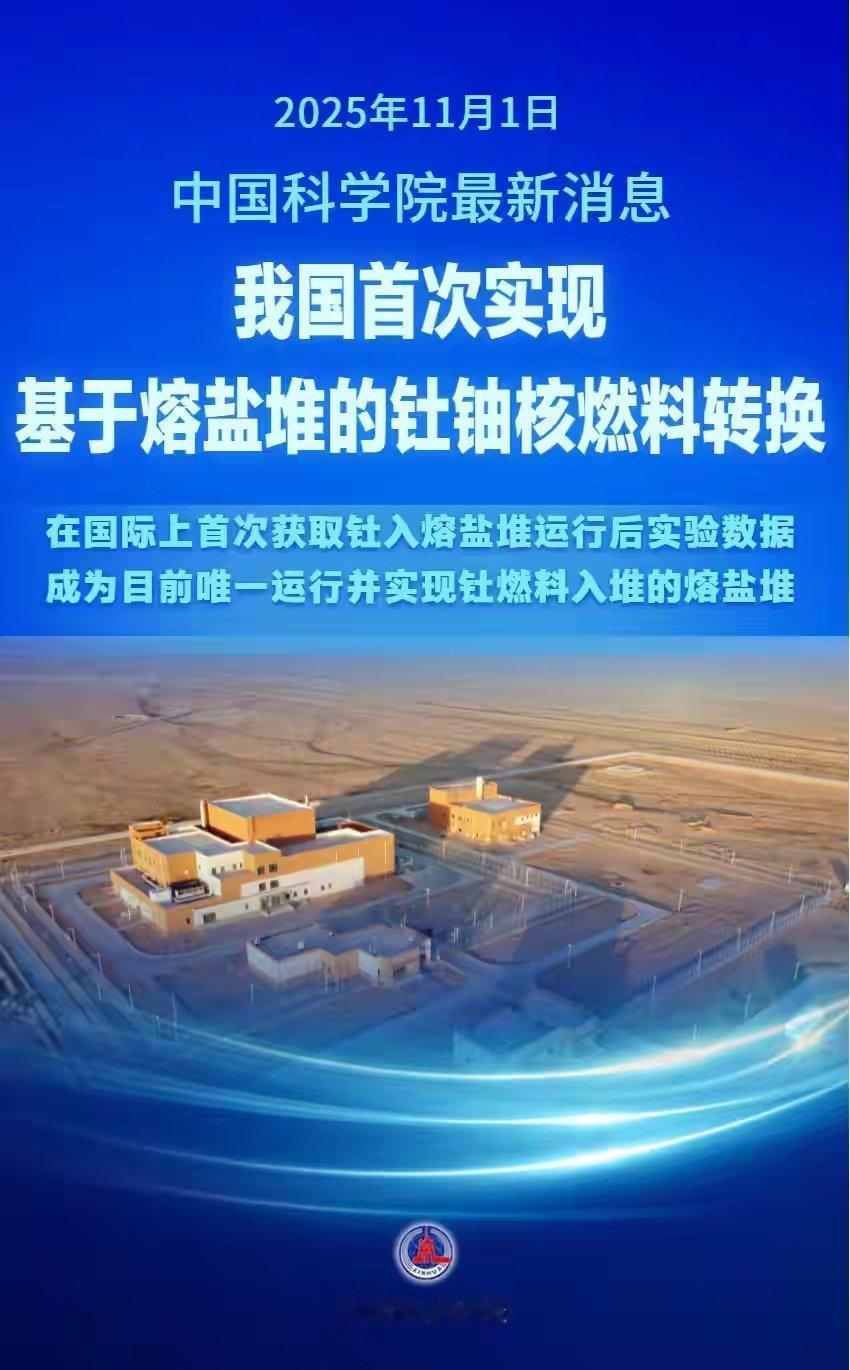

上海超导上市IPO,相关核心受益股梳理

一、精达股份

直接股东:上海超导IPO获受理前,精达股份是其单一第一大股东,持股18.15%。

1. 股权价值重估:上海超导若成功上市,精达股份所持股权将变为可流通的上市公司股份,价值会大幅提升。

2. 投资收益贡献:上海超导未来盈利后,精达股份可按持股比例确认可观的投资收益,增厚自身利润。

3. 产业协同:精达股份自身也在布局超导材料研究,未来可能与上海超导在业务上产生协同效应。

可控核聚变优势:精达股份在可控核聚变领域是全球高温超导带材核心供应商,通过子公司上海超导为能量奇点“洪荒70”全高温超导托卡马克装置供应全部带材(累计超数百公里),并参与CFS、MIT等国际项目,其第二代高温超导带材产能全球领先,技术指标达国际先进水平。

超导优势:在超导概念中,公司通过恒丰特导布局特种导体(镀银/镀锡线材),与上海超导形成“材料 - 磁体 - 应用”协同,产品应用于超导电缆、核磁共振等领域,且上海超导IPO进程加速有望进一步释放超导材料产业链价值。

第二家:百利电气

可控核聚变优势:凭借子公司北京英纳超导的高温超导材料及磁体技术优势,参与国际热核聚变实验堆(ITER)等重大项目,提供关键电力系统设备。

超导优势:其高温超导线材、磁体及电流引线技术达到国际领先水平,应用于核聚变、电网等场景,技术储备与工程化能力突出。

第三家:永鼎股份

可控核聚变优势:凭借子公司东部超导研发的第二代高温超导带材(YBCO类),成为核聚变磁体系统核心材料供应商,技术参数全球领先且已应用于EAST、BEST装置及星环聚能等项目。

超导优势:是全球唯一实现千米级高温超导带材量产的企业,成本较国际低60%,覆盖核聚变、超导感应加热等场景,2025年一季度净利润同比暴增960.55%,技术验证订单持续落地。

第四家:安泰科技

可控核聚变优势:安泰科技在可控核聚变领域是全球唯一全系列涉钨部件供应商,主导ITER和EAST项目偏滤器、第一壁等核心部件研发,技术壁垒深厚(抗热震性达2000℃/秒,良率超98%),2025年核聚变订单爆发式增长。

超导优势:在超导概念中,其子公司安泰中科布局超导材料与磁体技术,应用于EAST装置,并通过铌合金产品(纯铌及合金)间接支撑超导材料产业链,形成“钨基材料 + 超导协同”的技术矩阵。

第五家:联创光电

可控核聚变优势:联创光电在可控核聚变领域是全球高温超导磁体系统核心供应商,技术优势包括全球首根百米级集束缆线及液氮温区D型线圈,支撑“星火一号”混合堆和合肥BEST项目。

超导优势:在超导概念中,其兆瓦级高温超导感应加热装置节能效率达90%,实现金属加工领域颠覆性替代,同时拓展至单晶硅生长炉和储能设备,2024年超导磁控单晶炉订单超50台,技术壁垒显著。

第六家:中天科技

概念联动:控股子公司专注于超导磁体的研发和应用。作为超导产业链上的重要企业,有望分享行业关注度提升带来的红利。

总结

核心逻辑:上海超导的上市,最直接、最明确的受益者是精达股份。这属于“股权投资价值重估”的逻辑,即一家公司持有的另一家公司在上市后,其股权价值会按市值计算,带来巨大的账面浮盈。其他概念股更多是题材和情绪的炒作,其受益的持续性和确定性远低于精达股份。

政策驱动的核聚变技术突破与商业化加速,叠加超导材料在核聚变磁体、能源、医疗等领域的规模化应用,推动订单爆发与业绩高增,同时机构资金集中布局低估值、高壁垒标的,相关公司值得重点关注!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,不指导买卖,不保证收益,投资者应独立决策并自担风险。