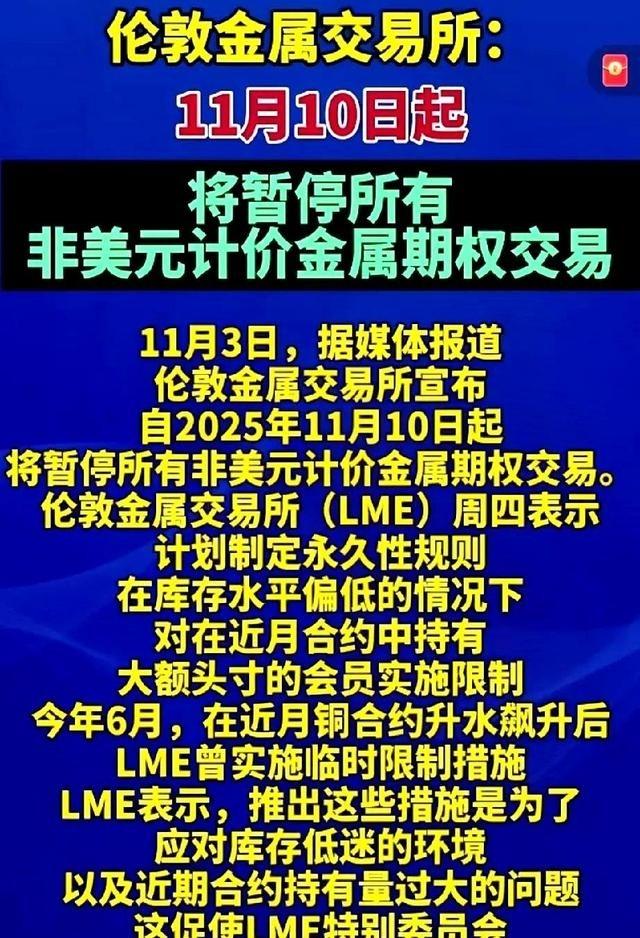

自11月10日起,人民币将正式退出伦敦金属交易所的期货合约交易。单看这一事件或许波澜不惊,但结合美国 12 月即将启动的量化宽松政策,以及刚组建的十国关键矿产联盟来看,这本质是一场针对人民币定价权的精准狙击,且时间节点的把控堪称刻意。 2025年11月3日,伦敦金属交易所(LME)发布重磅公告,宣布自11月10日起暂停所有非美元计价金属期权交易。这一针对性举措直指人民币在全球金属定价领域的快速崛起,却意外成为中国从“被动参与”到“主动构建”定价体系的关键契机。 很多人可能对伦敦金属交易所(LME)这个动作没太在意,觉得无非是某个交易品种的正常调整。可翻开 LME 的公告仔细看,所谓 “非美元合约缺乏流动性” 的理由实在站不住脚。 2024 年铜期货人民币计价合约日均交易量还有 35.7 万手,到 2025 年上半年直接飙升到 48.2 万手,三年时间增长了近三倍,这样的增长势头怎么看都和 “没流动性” 沾不上边。 更有意思的是,LME 早在 2012 年就被港交所全资收购,如今却在英国金融行为监管局(FCA)的干预下做出这个决定,背后的考量耐人寻味。 再把视线转向大洋彼岸,美国联邦储备委员会 12 月 18 日发布的政策文件已经白纸黑字写清楚,12 月 19 日起要把联邦基金利率目标区间下调到 4.25% 至 4.5%,同时启动一系列流动性投放操作,包括每月最多再投资 350 亿美元的机构抵押贷款支持证券。 这套组合拳说白了就是开闸放水,而历史经验告诉我们,美元流动性一宽松,全球大宗商品价格往往会迎来一轮波动。 偏偏就在这个敏感节点,人民币失去了在 LME 的期货定价工具,那些原本想用人民币结算金属贸易的企业,可能不得不重新转向美元,这对美元霸权来说无疑是雪中送炭。 更值得关注的是刚组建不久的十国关键矿产联盟,这个由美国牵头,联合 G7 国家、乌克兰、韩国、澳大利亚等组成的 “小圈子”,目标直指稀土、锂、镍、钴等 20 种战略矿产。 他们计划在 2030 年前建成一条 “不依赖中国” 的供应链,而中国目前在全球稀土加工、锂资源供应等领域都占据着主导地位。这个联盟的成立时间和 LME 调整人民币合约、美联储启动宽松的时间点高度重合,很难让人相信这只是巧合。 要知道,全球将近一半的铜消费增量、超过五成的电解铝产能都来自中国,中东和非洲的矿商已经开始参考上海期货交易所的价格进行人民币结算,这些变化显然触动了传统定价体系的神经。 现在全球大宗商品市场正处在一个微妙的平衡点,石油人民币结算占比持续提升,铁矿石等品种的人民币结算也在稳步推进,中澳铁矿石贸易中人民币结算占比已经超过三成。 在这样的背景下,LME 暂停人民币期货合约、美国启动量化宽松、十国联盟围堵关键矿产,这三件事串在一起,就构成了对人民币定价权的立体狙击。当美元通过宽松政策重新掌握商品定价主动权,当关键矿产供应链试图 “去中国化”,人民币国际化进程无疑会面临更多挑战。 官方信源: 财联社:20:48:57 财联社11月3日电,伦敦金属交易所宣布,自2025年11月10日起,将暂停所有非美元计价金属期权交易。

忠逆

中应建立并主导非美元的世界金属交易中心。

流氓家的血泪史 回复 11-10 17:11

在上海,又不是没有,正好转过来,小众化英交所

即道

伦敦金属期货交易所踢出人民币交易只会让美元的路越走越窄,而且格局小了,结果往往事与愿违。金属期货的交易主要有二大功能,一是投资,二是给现货交易提供套期保值(也就是对冲,既同时进行现货和期货的同等数量金额的买进或卖出,以保证现货不可测的风险导致损失在期货上得到弥补)。目前这二个功能香港期货交易所和上海金属期货交易所都能提供,香港已经准备好随时可以为客户提供人民币金属交易。其次,中国是国际金属现货交易最大玩家。伦敦金属交易所踢出人民币交易,只会让中国和与中国有金属贸易的玩家把大量套期保值交易和投资交易转入香港、上海的金属期货交易所,而且伦敦金属交易所这种行为并不能影响金属现货流向中国。所以,对中国而言影响也只是暂时的,反而有望将香港和上海金属期货交易所打造成世界另一极,与老牌伦敦金属交易所分庭抗礼。

西门吹雪

所以对美西方我们一有机会就要掐死他们

用户10xxx39

难道别人虐了你,你还要感谢人家?

用户10xxx15

中国上海的金属交易所就可以取代英国伦敦金属期货交易所. 中国强调以后必须以人民币交易

用户85xxx19

世界哪有顺风顺水好事,所有天下都是争夺来的!

kongmuo

钻地核弹要为金融城准备下一个

导火索

没有挑战就永远没有进步!

花开四季

树上开花

用户16xxx55

中国是制造业大国,也是基建大国,对各种材料消耗没有国家能及,同时东北亚地区还有日韩也是制造业大国。中国完全有能力在上海搞好大宗商品的期货市场。西方搞它的,我们搞我们的。

宏扬正能liang

看来英镑在伦敦要失效了