风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官最近翻阅五粮液三季报时,发现了一组令人费解的数据。这家白酒巨头明明营收在下滑,账上却堆着真金白银,经销商排队打款的速度快得惊人。

但当目光扫过另一个关键数字时,整个故事顿时变得扑朔迷离——这分明是一场财报版的《罗生门》,每个数据都在讲述不同的真相。

读懂财报就像侦探破案,表面数字只是嫌疑人供词,藏在角落的财务线索才是破案关键。

今天财官就带各位当回财务侦探,一起解开粮液三季报背后的六大谜题。

现金迷宫里的双面娇娃

最引人注目的矛盾点在于:净利润公告显示215.11亿元,同比下滑14%,但经营活动产生的现金流量净额却高达282.47亿元,这个数字甚至跑赢了净利润。

这种背离就像深夜的霓虹灯牌,净利润的下降是给外界看的体面,现金激增才是内行看的门道。

这里有个关键线索不容忽视:合同负债92.68亿元,同比激增31%。

用大白话解释,就是经销商们提前打款排队等货,宁愿把钱压在粮液的仓库也不存在银行。

这种“预付款博弈”在白酒行业堪称风向标,透露出渠道对后续提价有着强烈预期。

闪电回款背后的渠道霸权

更令人惊讶的是销售回款速度。应收账款周转天数仅仅0.3天,同比还加快了21%。

这意味着货款在粮液账上停留的时间不超过7小时,这种资金周转效率堪称商业奇迹。

结合香港中央结算有限公司、证金公司、中央汇金等国家队重仓持股的背景,我们似乎看到了一个掌控产业链话语权的巨头形象。

北上资金的持续流入与国家队坚守形成共振,在当下震荡市中构筑起难得的资金避风港。

毛利率堡垒与新质生产力

在营收承压的背景下,销售毛利率依然坚守在74.93%的高位。这个数字背后是粮液作为浓香型白酒第一品牌构筑的护城河,也是白酒行业“新质生产力”的完美体现。

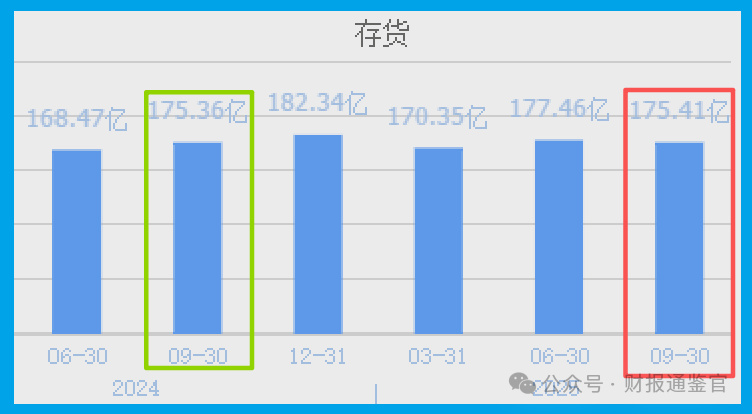

但侦探工作不能只看光鲜面。当我们把目光转向存货指标时,发现存货余额已达175.41亿元,同比增长0.03%。在行业调整期,这个细微变化需要保持警觉。

信用减值里的风险密码

值得欣慰的是,信用减值损失仅114.71万元,同比下降48%。这个数据表明粮液的经销商体系整体健康,坏账风险可控。

结合闪电般的回款速度,我们可以看到其渠道管理能力在逆势中反而得到强化。

库存迷雾与价值重估

现在让我们回到最初的那个悬念——为什么营收下滑的同时,现金流却如此充沛?

这很可能预示着粮液正在进行深度的渠道改革和价值重估。经销商敢于提前打款,是基于对品牌价值和未来价格的坚定信心。

但存货175.41亿元这个数字,确实需要投资者保持清醒认识。在白酒行业深度调整的当下,库存就如同达摩克利斯之剑,如何消化库存、平衡供需,将是决定企业能否穿越周期的关键。

风险警示录

财官必须提醒各位,任何财报都有两面性。粮液面临的挑战同样清晰:销售毛利率下降3%,说明其成本高企。

产品销售速度,也就是存货周转天数放缓了4%,也值得我们深思。

若终端动销不能持续改善,高预收款反而可能成为未来业绩的包袱。

财官结语

穿越这些财务数据的迷雾,我们看到的是一个正在深度调整的行业巨头。

74.93%的毛利率彰显品牌韧性,0.3天的回款速度证明渠道活力,1363亿现金储备提供过冬粮草。但与此同时,营收下滑与成本高企也是不容忽视的信号。

在资本市场追逐“新质生产力”的今天,粮液这样的传统巨头正在用自己方式转型升级。

各位投资者不妨保持关注,等待下一个季度的财报给出更多线索。财官将继续陪伴大家,在数字迷宫中寻找价值真相。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。