中国新能源车还有一个“大杀器”,正在赶来的路上,这就是电动重卡。

与关注度更高的纯电动乘用车相比,中国电动重卡的速度,至少慢了三四年,但从交通运输体系看,重卡才是改变格局的“大角色”。

6月12日,国家11个部门联合发布了《推动新能源重卡规模化应用实施方案》,计划到2030年,将新能源重卡的渗透率提升到40%,保有量占到20%。

这个速度有多快?

现在全国系能源重卡渗透率接近30%,保有量占比仅为4.5%。这意味着国内物流行业将迎来一场重大变局。

电动重卡改变的不仅是国内市场,在欧洲市场,中国自主品牌正在复制电动轿车的故事,让欧洲人既兴奋又焦虑。

如果乘用车是中国新能源车上半场,那么下半场就是新能源卡车。

大家注意,卡车的新能源不仅是电动,也包括氢能,但总体上,电动仍然是新能源重卡中的“主力”。

之所以说电动重卡正在成为主角,有三个原因。

一是公路交通的碳排放,卡车数量虽小,但实际上远超乘用车,燃油重卡的碳排放占到了公路交通总排放的60%。

如果全换成电动重卡,意味着公路碳排放解决一多半的问题。

二是卡车作为燃油消耗大户,在全部的燃油需求中,占比能达到50%。

中国的能源转型,家用轿车电动化实际上只转了一半,只有重型卡车实现了“油转电”,才算真正完成转型。

三是很多人看到了电动汽车这几年增长很快,实际上,电动重卡的发展速度也不慢。

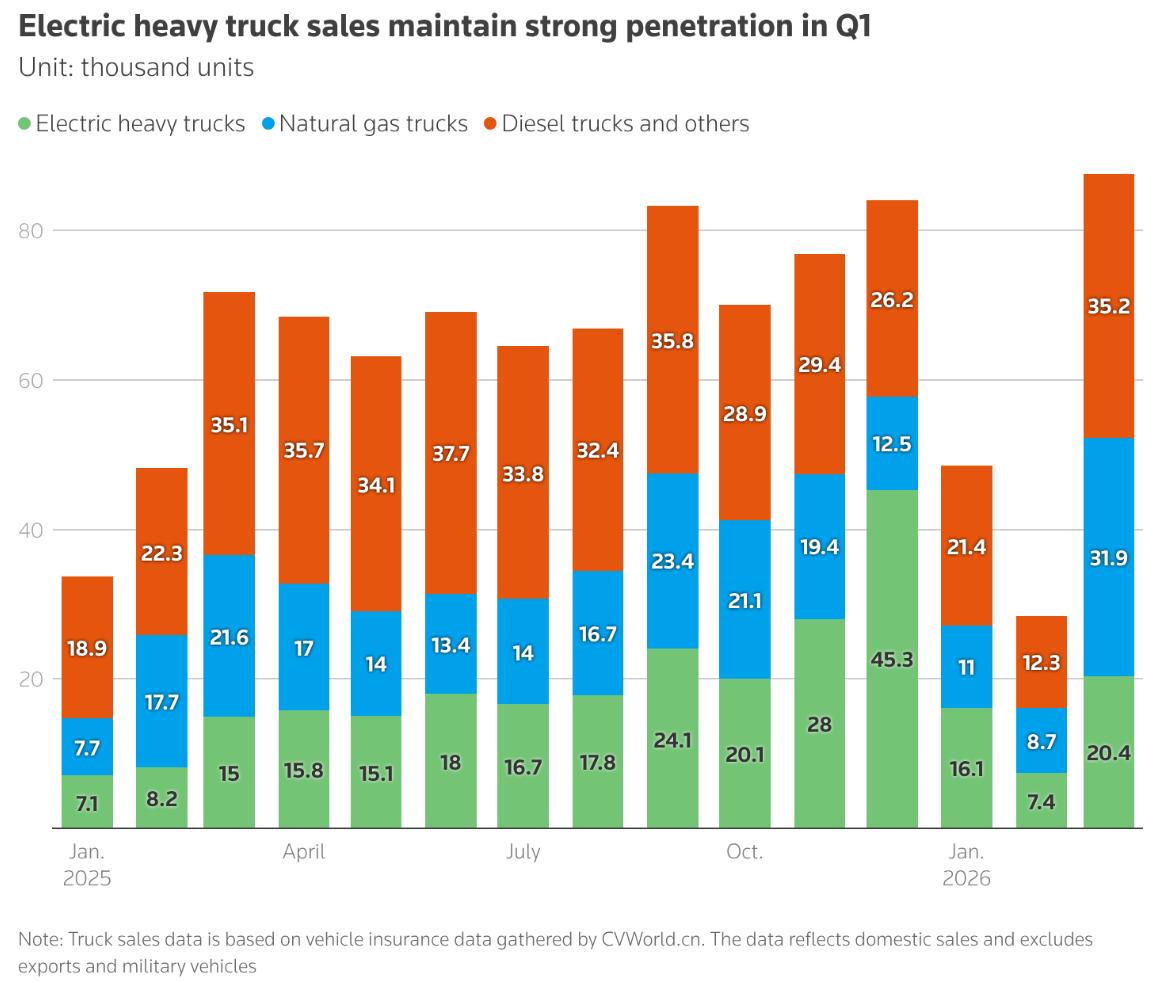

2025年,我国新能源重卡销量达到了23.1万辆,同比增长了182%,渗透率突破了28%,其中90%是电动重卡。

2026年一季度,新能源重卡销量4.39万辆,创了8年来的新高。

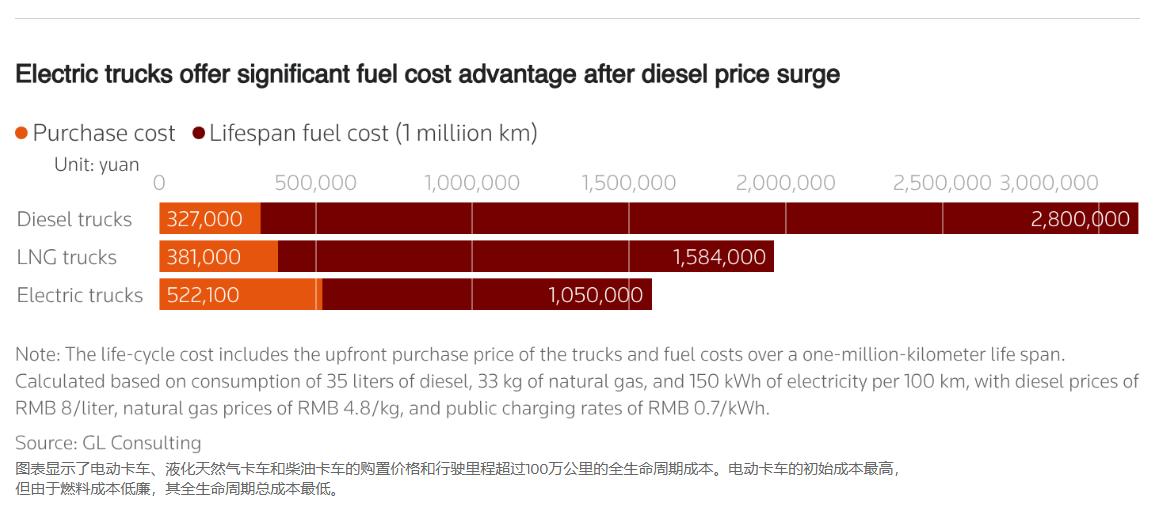

新能源重卡销量突飞猛进,其中最大的优势还是成本。

按照现在充电价格0.6-0.8元的价格计算,柴油6.5元/升,电车每公里成本大约是1块5,而燃油车成本2块5。

按照一年10万公里里程来算,电动重卡一年能省下10万元。

图片说明,中国重卡渗透率

电动重卡的2个痛点很多人会疑惑,既然电动卡车优势这么明显,为什么渗透率才28%?

原因不少。

首先是国内的兆瓦超充,可以让电动重卡实现与加油差不多同等效率,充电时长现在已经能够控制在18分钟了。

但问题在于充换电基础设施不足,充电接口不统一。

如果跑500公里的长途,沿途必须有足够的充电基础设施才行。但目前国省干道,补能设施、大功率充电桩远远不够。

这正是6月15日国家提出的方案中要重点解决的问题。

而充换电基础设施涉及到了配电网、充换电设施,实际上还要把加氢站、储能设施等一整套的方案都纳入进来。这不是一个小工程。

图片说明 新能源卡车与柴油卡车的对比

第二个难点卡在了电池上。

重卡电池本身重量更大,购买的成本也高,但早期的重卡电池因为技术问题,电能衰减过快,充电时间太长。

这也导致了续航里程缩水,如果中途要多次补能,意味着运输效率下降。

如果后期维护成本再高一些,很多运输企业就觉得不划算,电池寿命也拉低了二手电动重卡的保值率。

70万元的新车,行驶30公里,如果电量只能到7成,20万出手都很难。

综合比较下来,燃油重卡在中长途反而更有优势了。

这也是为什么重卡现在基本都是煤矿、钢厂、港口、工地等特定的场景作业,而高速干线、城际物流,还是燃油重卡一统天下。

但这种情况正被电池技术逆转。

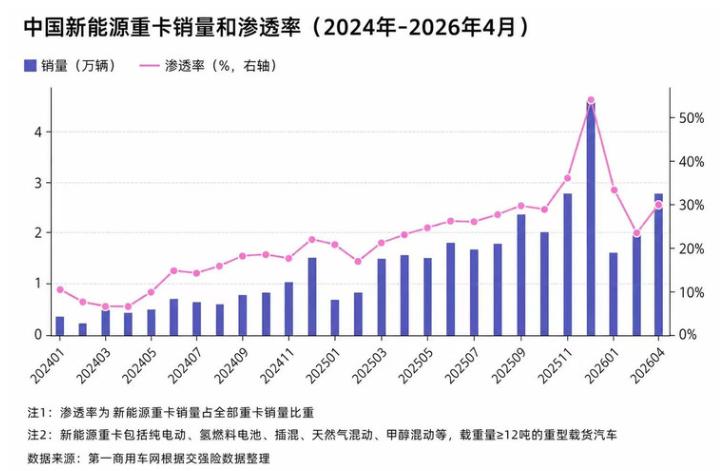

按照交通运输部的统计,2025年底,中国重卡保有量是860万辆,新能源重卡保有量38.4万辆,占比只有4.47%,其中电动重卡36.6万辆。

但是,中国新能源乘用车从燃油向电动激进转变的故事,正在重卡领域上演。

今年的1-4月份,新能源重卡销量达7.18万辆,同比增长了56%。市场渗透率到年底有望达到35%。

也就是说,每卖10辆重卡,其中至少有3辆是新能源。

国内的电动重卡现在售价达到了50万元,燃油重卡超过30万元,中间有大约20万元的价差。

但购买新能源重卡,国家有补贴,一方面是燃油重卡的报废补贴,按照2025年的标准最高可以拿到4.5万元。

另一方面是购买新能源重卡补贴最高9.5万元,如果两项政策叠加,意味着换车最高可以拿到14万元的补贴。

再加上电费省下的支出,一辆电动重卡行驶100万公里,至少能比柴油重卡节省一半的支出。

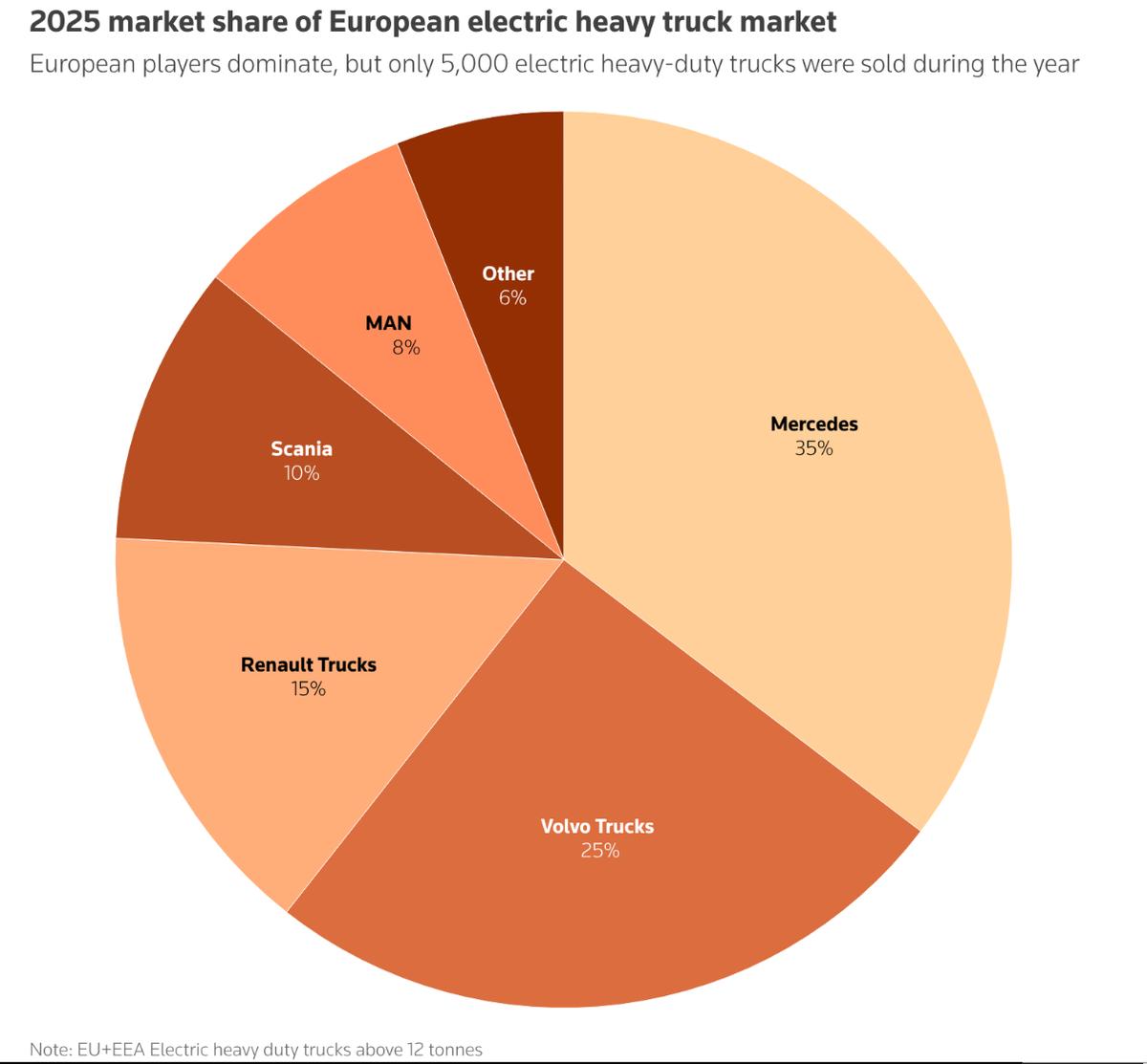

图片说明 欧洲电动重卡市场仍是奔驰等车企主导

欧洲车企看到中国电动重卡后压力满满中国的电动重卡如果发展起来了,谁最头疼?答案是欧洲,实际上,他们现在的心情是既兴奋,又焦虑。

兴奋的是,电动重卡确实能降低物流成本,而且在碳排放上明显更友好。

破防的是,中国重卡不仅便宜,质量、技术也甩出了欧洲车企好几条街。

中国新能源重卡不仅把燃油车时代的技术差距彻底绕过,所有车企全都站在了一条起跑线上。

在电池技术、效率及成本上的优势,已经超过了欧洲传统车企。

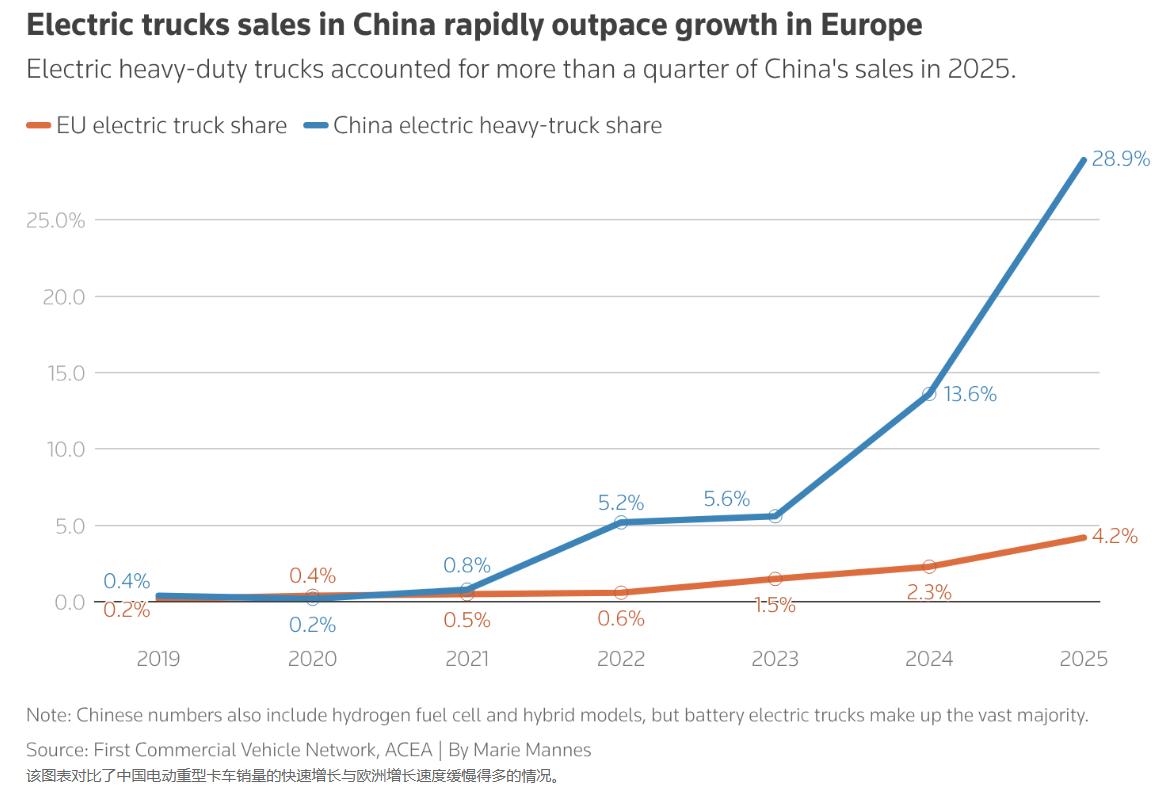

欧洲现在是全球第二大电动卡车市场,但规模比中国小太多。2025年,电动货车在欧盟卡车总体销量中占比仅为4.2%。

这并非欧洲不喜欢电动卡车,不喜欢造电动重卡,而是因为价格太高,本土电动重卡大概是柴油重卡的3倍(10万欧元)。

像戴姆勒、沃尔沃、依维柯、大众等传统车企,一直主导着欧洲重卡市场,这块大蛋糕在自己没有完全转型之前,不会轻易放弃。

但所有人都清楚,好日子不会太久。

欧洲电动汽车贸易协会的秘书长克里斯·赫伦说,欧洲只有一两年的事件来扭转局面,否则,饭碗将不保。

因为中国的电动重卡优势太明显了。

图片说明 中国、欧洲市场电动卡车销量对比

中国至少有6个重卡品牌在2026年登陆欧洲市场,其中包括比亚迪、吉利、三一、中国重汽、Windrose、SuperPanther等。

其中比亚迪在匈牙利的工厂,不仅生产乘用车,也生产客车、卡车。

而且中国重卡现在市场分得很细,续航300公里以内的,主要用于工业场所和交通枢纽之间的短途运输。

三一重工、徐工瞄准的是续航600公里的新能源重卡。

很多人不熟悉Windrose,这家初创企业2022年才成立,仅用3年时间就开发出了E700电动卡车。

670公里的续航、35分钟充电,比欧洲电动卡车快了两倍。它已经为UPS、联邦快递生产送货卡车了。

在美国的直接竞争对手就是特斯拉。

今年霍尔木兹海峡危机导致油价上涨后,电动重卡的销量提前进入了快车道。而中国的新能源重卡之所以能够让欧洲市场压力满满,背后还是中国的工业体系,电动汽车的供应链体系,已经进化出了更高阶的能力。当一个产品可以快速获取原材料、零部件,能快速响应市场,并且极具成本优势时,孵化品牌就是水到渠成的事情了。