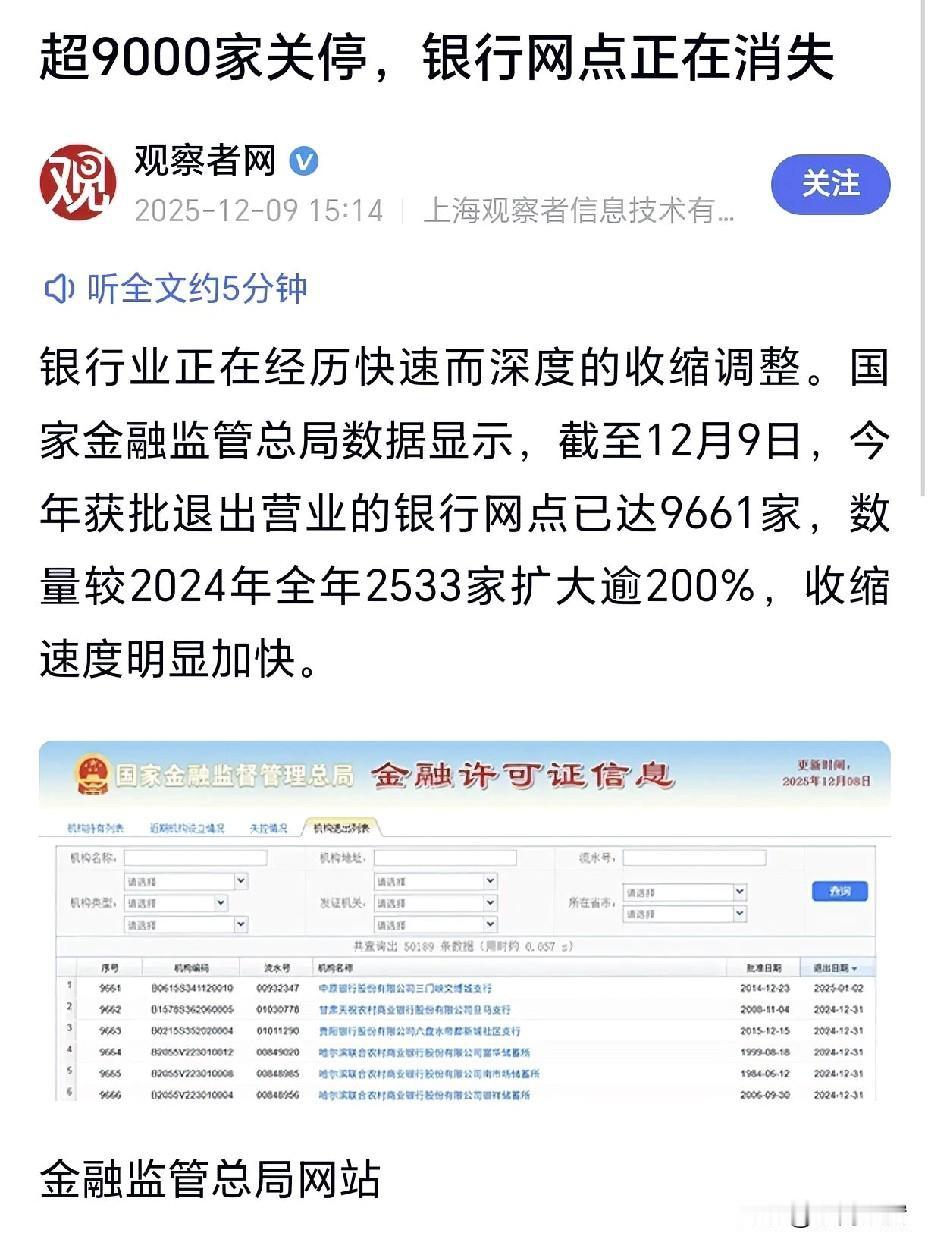

9000家网点关停:银行的“瘦身”,是时代的“新生” 当2025年超9600家银行网点以日均26家的速度关停,农商行5400家网点的退场成了最刺眼的注脚——这场“瘦身潮”,从来不是银行的“溃败”,而是金融行业适配数字时代的主动重构。 从“满街网点”到“线上为主”,背后是90%以上的业务线上化率、手机银行超10亿的用户规模。当转账、理财甚至贷款都能在指尖完成,传统网点“员工比客户多”的尴尬,注定了其从“交易窗口”向“功能枢纽”的转型。农商行的集中退场,更是行业“去低效”的必然:这些曾在扩张期遍地开花的网点,大多困于单一存贷业务、薄弱的数字化能力,在净息差降至1.42%的当下,关停是降本增效的理性选择。 但“瘦身”不是“缩水”。监管明确要求保障县域网点供给,流动服务车、适老化网点的出现,正填补老年群体与偏远地区的“数字鸿沟”;而科技支行、绿色支行等特色网点的兴起,让银行从“千店一面”转向“精准服务”。对普通人而言,这既是风险提示——选银行需看稳健性而非仅看高息,也是便利升级——线上服务的高效、权益的让利,早已融入日常。 银行不会像报纸、电话那样消失,只是以更轻盈的姿态存在。这场阵痛,是行业从“跑马圈地”到“精耕细作”的转身,也是金融服务在效率与温度间找到平衡的开始。银行倒闭 银行撤并 中国银行倒闭 工行资产清零 银行行长离职潮 柜员离职 银行裁员潮