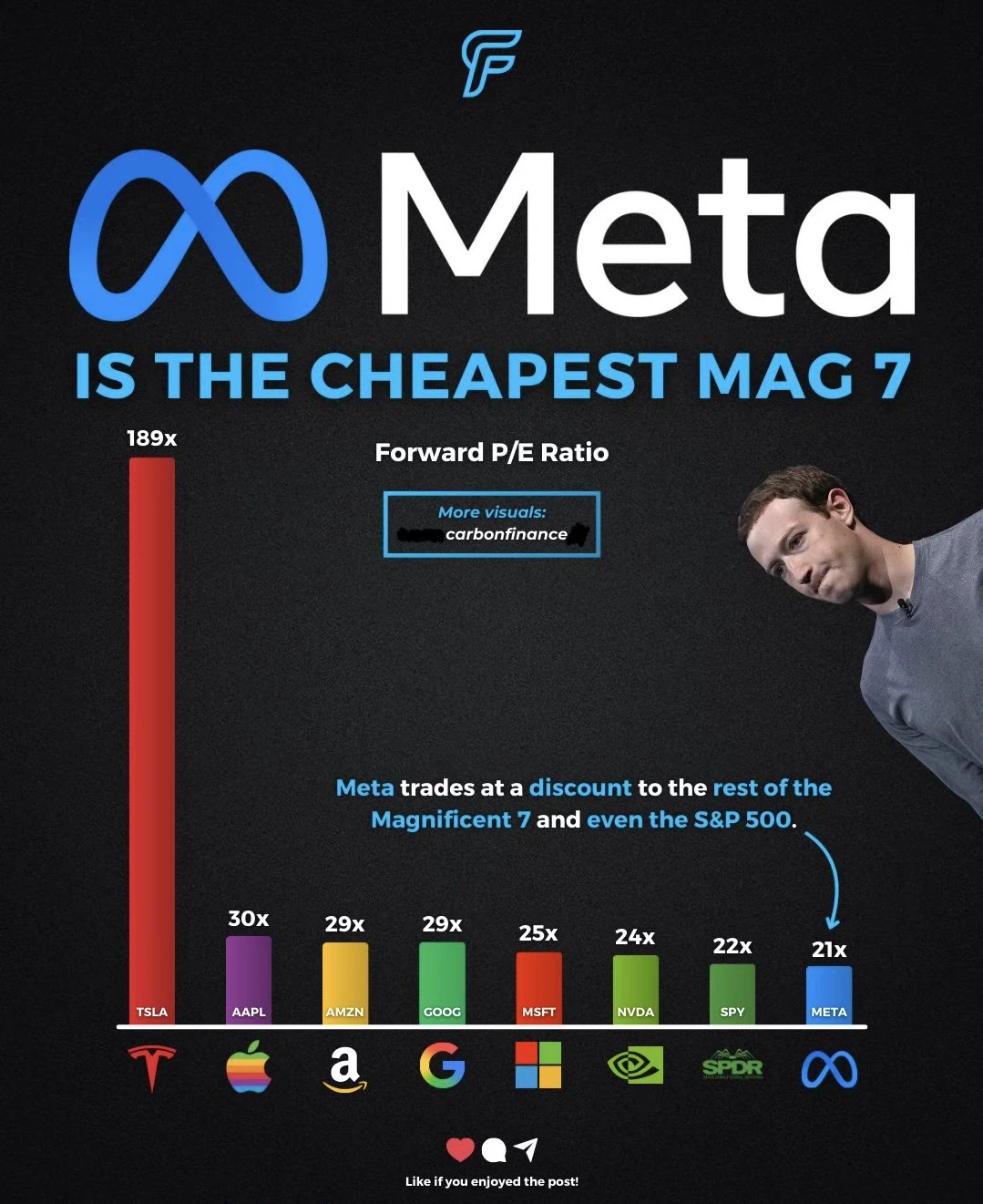

📊 图片重点展示了“美股七巨头(Magnificent 7)”的未来市盈率对比,从图中可以看到 Meta 的估值在七巨头中最低,甚至低于代表大盘的 S&P500 指数。这一数据让人重新审视 Meta 在科技巨头阵营中的位置和被低估的潜力。

⸻

💡 Meta:七巨头里最便宜的科技巨头

图中最核心的信息是:Meta 的 Forward P/E(未来市盈率)仅为 21 倍,远低于其余六家科技巨头。市盈率越低,意味着市场付出更少的价格购买公司未来收益,通常被视为更具吸引力的估值区间。

对于这家由扎克伯格领导的科技集团来说,尽管它在 AI、社交网络和 VR/AR 领域持续投入庞大资源,但市场对其实际盈利能力的预期依然谨慎,这也导致其估值长期处于折价状态。

⸻

🚀 对比来看:其他巨头估值显著更高

从左到右图示中可以看到:

特斯拉估值最高,未来市盈率高达 189 倍,反映出市场对其成长性的极高预期。

苹果约 30 倍,亚马逊与谷歌均为 29 倍,微软 25 倍,英伟达 24 倍。

就连代表大盘的 SPY 指数都有 22 倍,仍高于 Meta 的 21 倍。

这一对比让 Meta 的“低估值”更加突出。

⸻

🧠 扎克伯格的坚持:从社交帝国到 AI 全面进化

图中的扎克伯格出现在画面右侧,他所打造的 Meta 正经历重大转型。从 Facebook 起家,他建立了全球最大社交生态;随后推进全家桶产品线,包括 Instagram、WhatsApp 等庞大平台;更早布局 AI 基建、Llama 模型生态;同时坚持推进 VR/AR 与元宇宙技术路径。

尽管元宇宙投入曾引发市场质疑,但扎克伯格的长期主义正在显现价值:广告业务恢复高速增长,AI 推荐系统提升使用时长,Reels 化战略成功兑现。

市场当前给予的估值折价,与 Meta 的实际盈利能力和现金流表现形成强烈反差,也正是为什么很多投资者认为 Meta 是“科技巨头里的价值洼地”。

⸻

🔍 总结:

图表给出的核心观点是:

Meta 不仅是七巨头中估值最低的一家,甚至比整个大盘的估值还便宜。

如果未来 AI 产品商业化、广告业务增长与元宇宙布局同步开花,Meta 的估值或许存在补涨空间。

低估值不代表弱势,而可能意味着潜在机会。

![ai最终说出了真相[捂脸哭]](http://image.uczzd.cn/8204561385660780354.jpg?id=0)