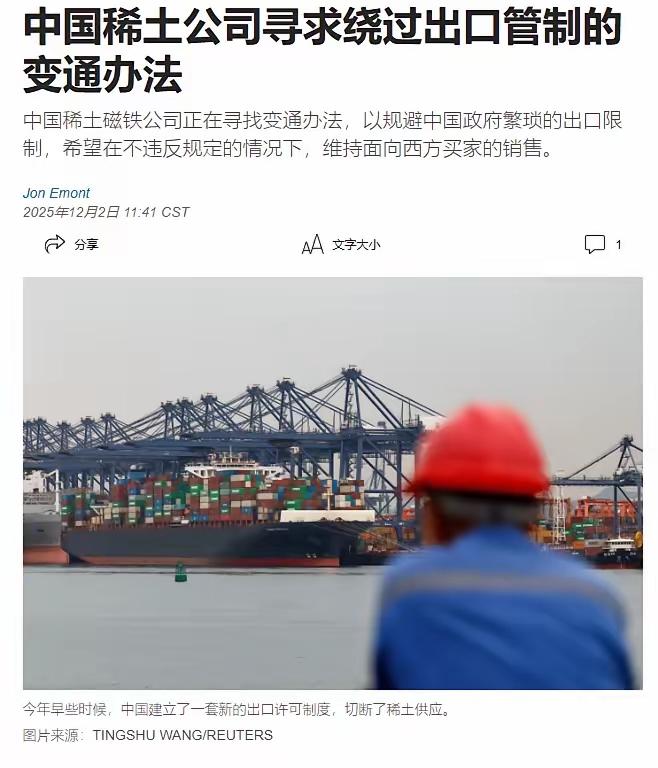

中国稀土磁铁公司,绕开国内管制,向西方继续出口产品这事,主要是以下两个关键点。 其实这事没那么复杂,核心就两个关键点:一是“改方子”搞技术变通,二是“换壳子”玩产品包装,这两种操作让原本明确的管制边界,变得模糊起来。 先说改配方,国家管制的是含镝、铽这些重稀土的磁体,企业就把这些元素的含量往下压,压到刚好够不着管制红线。 比如原本造高性能磁体需要加3%的镝,现在用晶界渗透技术,只在磁体表面薄薄渗一层,整体含量降到0.2%,检测报告上就合规了,代价是每吨成本多花几千块,但比起等两三个月的出口许可证,客户更愿意掏这笔钱。 还有企业用便宜的铈元素代替部分钕,牺牲一点磁性,只要能满足空调、电机这些民用场景就行——反正西方工厂等着救命,性能打个九折也比断货强。 再说换壳子,磁体本身受管制,但嵌到电机、喇叭里就成了组件,江苏有家厂子把磁钢压进电机转子,整机报关的HS编码从稀土磁体变成电动机,直接绕过许可。 更绝的是拆成散件:磁体藏在蓝牙音箱的喇叭单元里,报关单写音响配件,到了国外拧几颗螺丝就能组装,这种操作利用了海关的抽检逻辑——不可能每台电机都拆开验成分,只要单据齐全,大概率放行。 为啥企业敢这么干?四个字:生死存亡,国内磁体卖200元一公斤,欧美能卖到2000元,一吨货多赚180万,足够代替罚款和改配方的成本。 西方新能源汽车去年销量涨了35%,每辆车要5公斤磁体,车企急得跳脚,甚至接受越南制造的转口货——广东的磁体运到越南换包装,贴个东盟产地证,关税还能少交10%。 这种蚂蚁搬家的生意,抓住了东南亚海关技术落后的空子,那边连稀土磁体和普通磁铁都未必分得清。 监管这边也难,全国每年出口几万吨磁体,海关不可能批批做全成分检测,只能依赖企业自报和抽检,企业摸透了规则:只要报关单上的镝含量低于0.3%,哪怕实际用在高温电机里,现场检测也抓不到现行。 更麻烦的是技术迭代快,去年还需要重稀土的工艺,今年用细晶技术就能替代,监管政策永远慢半拍。比如晶界扩散本来是环保技术,现在被用来规避管制,技术进步反而成了漏洞。 这里面有个现实矛盾:大企业有资质拿许可证,小企业等不起。浙江一家磁材厂算了笔账:申请许可证要提交客户用途证明、终端产品说明,周期最短45天,而欧美客户的交期只有30天,等许可下来,订单早飞了。 于是有人冒险「借证」——挂靠有资质的企业,付6%的代理费,用技术服务费的名义掩盖真实交易。这种灰色链条在行业里半公开,监管部门查起来像抓泥鳅,单据做得滴水不漏,资金走地下钱庄,很难取证。 更深层的问题在于,管制政策的初衷是保国内高端产业,比如新能源车、风电设备,但市场需求是全球性的,企业一边要遵守国内政策,一边要保住海外客户——这些客户一旦流失,可能永远回不来。 欧洲正在扶持本土磁体厂,虽然产能还差得远,但如果中国企业频繁断供,他们宁可多花钱也要建备胎。 这种压力下,企业不得不在合规边缘试探,把磁体做成擦边球产品:不含重稀土但性能接近,或者藏在组件里出口,赌的就是监管没时间逐个拆穿。 现在的局面像在走钢丝。国家收紧管制,企业就改配方、换包装;监管升级查组件,企业就把工艺拆成技术服务出口。 宁波一家厂子被处罚后,干脆把核心工艺写成售后指导手册,通过多次技术咨询把整套方案传到海外。 这种猫鼠游戏的本质,是企业生存压力与国家战略的碰撞——小企业要吃饭,大企业要保市场,而稀土作为不可再生资源,每出口一吨都在消耗未来的筹码。 最尴尬的是,这些变通客观上削弱了管制效果,原本想通过限制重稀土出口卡住西方高端制造,结果企业用技术替代让管制边界模糊,西方拿到的磁体虽然少了镝,依然能用在电动汽车和风力发电机上。 更要命的是,转口贸易让中国失去定价权,越南转一道手的磁体,价格比国内直供低20%,反而砸了自己的招牌。 这场博弈没有赢家。企业赚了快钱,却可能输掉未来的技术壁垒;国家守住了资源,却面临供应链外迁的压力。 当车间的叉车半夜还在装运磁性过滤装置配件,当报关单上的用途说明越来越模糊,真正需要解决的,或许不是封堵漏洞,而是让合规的路更快、更宽——比如简化许可证审批,让守信企业快速通关,同时把违规成本提到没人敢碰。 毕竟,在全球化的市场里,堵不如疏,疏不如引,这道理,和稀土的磁性一样直白。