定期存款到期那天,到底是当天取出来还是等到第二天?这事儿挺多人没细琢磨,可实际上差别还真有点大。

身边就有几个朋友,因为到期那天没去动,隔了一天才去银行,结果发现到手的钱少了些,仔细一算,就是差在这一天上。

1、到期当天取,最稳妥

到期日去取钱,基本上是最保险的做法。因为那天存款还在计息周期内,该拿的定期利息一分都不会少。

比如:去年1月1日存的一年期,今年同一天去取,整年的利息都能拿到手。我一般习惯上午十点左右去银行,刚好错开系统高峰和排队,办得顺、利息也全拿到。

2、尽量别在凌晨操作

有一次我图方便,半夜在手机银行上点支取,结果正好碰到系统结算,差点把利息按活期算。

后来柜台工作人员提醒我,最好在银行正常营业时间内操作,哪怕用手机银行也尽量选白天,免得系统出什么岔子。这个习惯养成之后,再也没出过问题。

3、遇到节假日也别慌

如果到期日刚好是周末或法定假期,完全不用着急。

之前有一笔存款到期撞上国庆长假,她本来想提前取,我说不用。等到假期结束第一天去取,利息照样全拿到,还顺便办了个新存单。

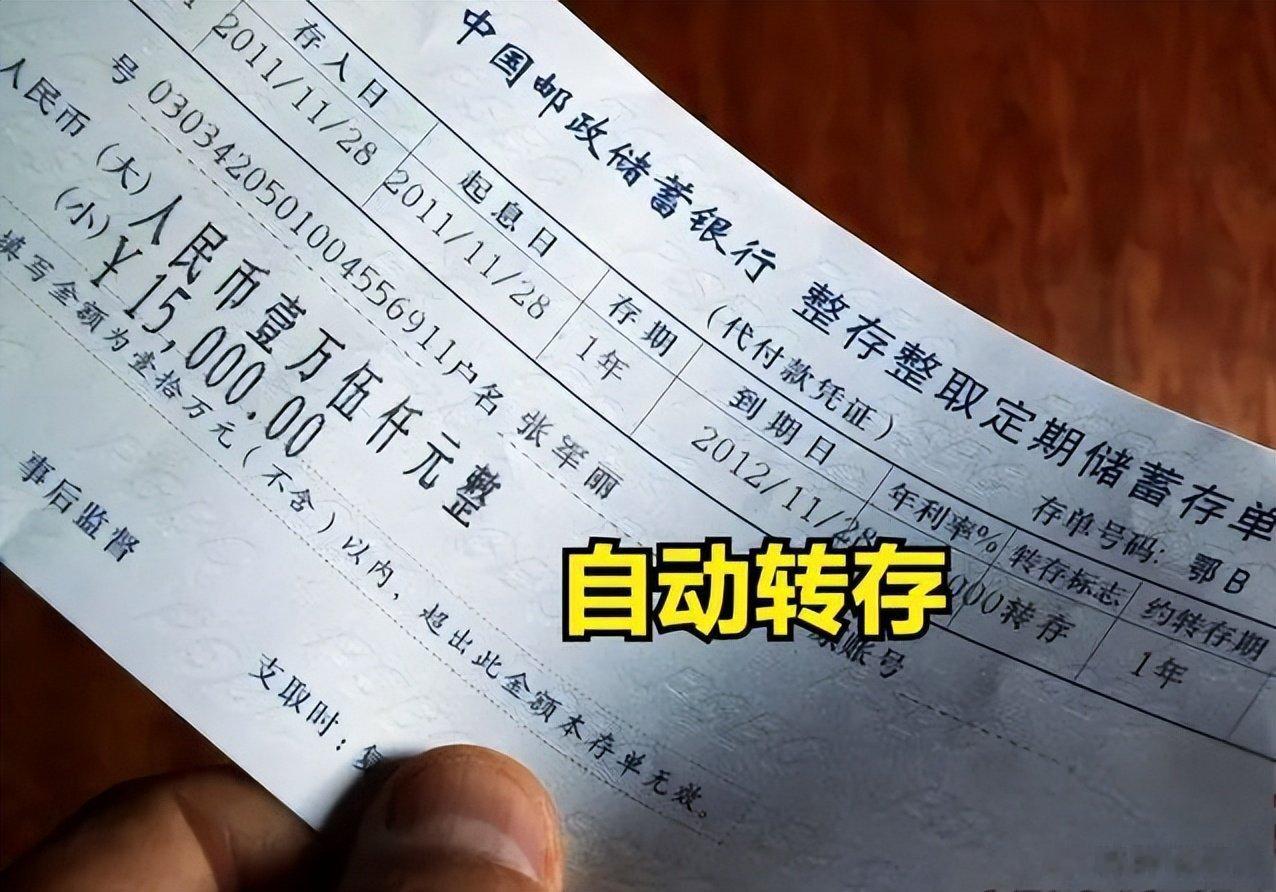

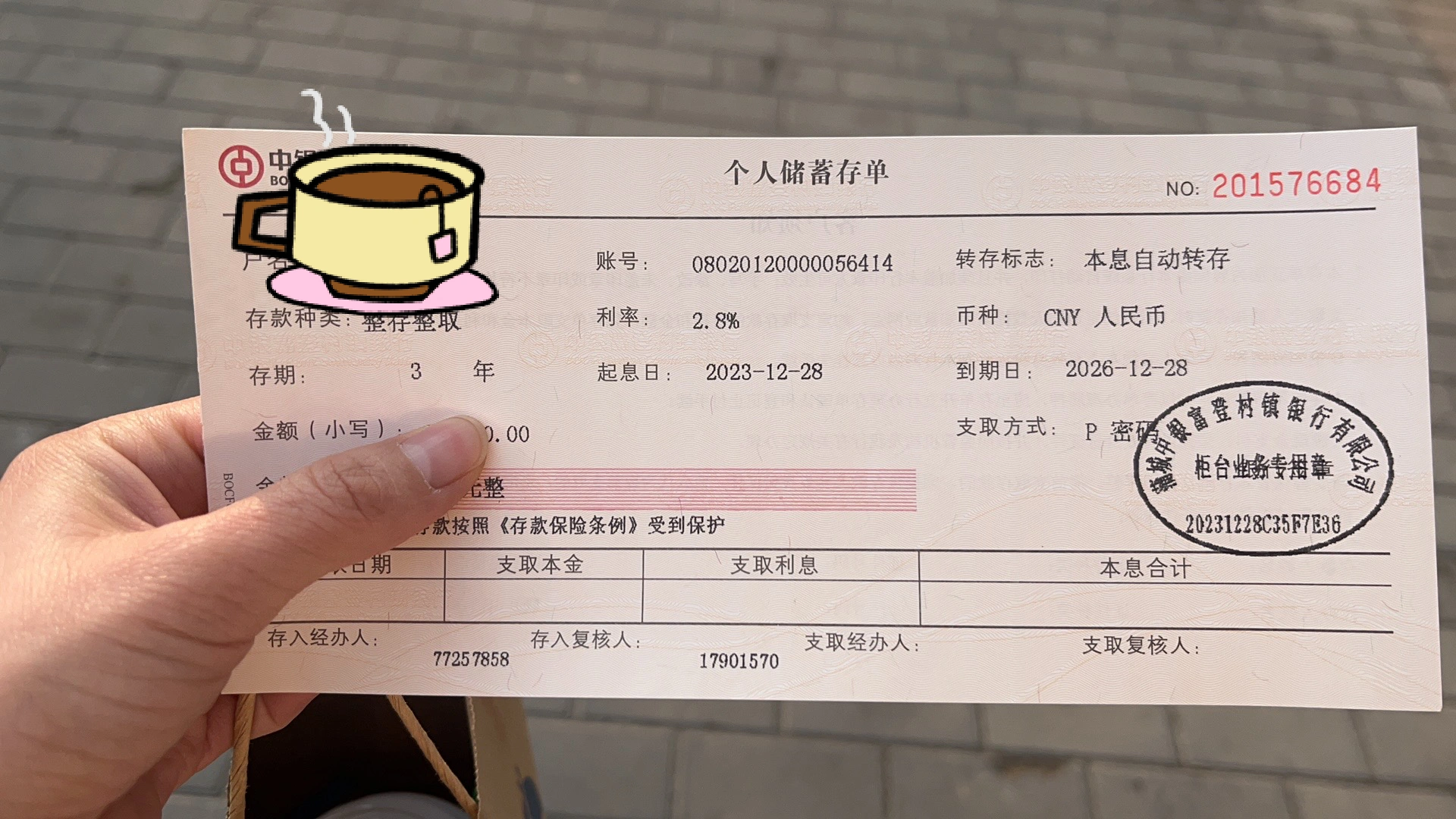

4、自动转存要慎用

很多人觉得自动转存省事,其实不一定划算。因为转存通常是按银行当天挂牌利率算的,往往比直接去柜台协商的利率低,而且很多线下活动或礼品也参与不了。

我有同事就是因为开了自动转存,后来发现利息少了一截,还错过了一个挺好的赠品。

5、隔天取,利息可能差不少

要是到期当天没取,拖到第二天,一般分两种情况:

开了自动转存:隔天取就算新一期的“提前支取”,利息只能按活期算,损失很明显;

没开自动转存:多出来的那一天也只能算活期利息。

不管哪种,收益都会缩水,金额大的话一眼就能看出来。

6、想续存?当天取当天存

如果到期后还想继续存定期,建议“当天取出来,当天再存回去”。

我通常都是到期当天把钱取出来,然后在柜台或手机银行上重新存一笔新的定期,这样利息衔接得紧,不会断档。

要是金额比较大,去柜台聊聊,有时候利率还能比挂牌价高一点;如果赶上银行搞活动,还能额外拿点实用的小礼品。

7、试试“梯形存法”

还有一个办法挺实用:把钱分成几笔,存成不同期限。

比如:手上有15万,别全存成三年期,可以拆成几笔,到期时间错开来。这样每隔一段时间就有一笔钱到期,用钱灵活,也能避免临时要用钱、不得不把整笔定期转为活期的损失。

8、设个提醒,别忘记

存款到期日很容易忘,最好提前设个提醒。

我是在手机日历里把到期日标出来,再开一个银行App的到期通知。对于不常看手机的老年人,家人帮忙设个闹钟也很管用。

9、看清银行的具体规则

不同银行在细节上可能有点不一样,尤其是手机银行的操作时段、提前支取怎么算利息、活动期间利率是否有浮动等等。

所以第一次办业务的时候,建议多问一句,或者拍一下柜台说明,以后照着做就不会乱。

10、算笔小账就明白了

举个例子:10万块钱存一年定期,按年利率2%算。到期当天取,利息差不多是2000元;如果自动转存之后隔天取,变成提前支取按活期算(假设活期1%),利息就只有1000元左右,差了1000块。钱越多、期限越长,这个差距就越明显。

最后说两句

到期当天,在银行营业时间内把钱取出来,然后现场重新存一笔;金额大的话,就去柜台沟通一下利率,顺便看看有没有什么活动可以参加。这样既简单又不容易出错,还能多争取点实惠。

duyongkai

胡言乱语

用户11xxx86

不就是1天利息吗,