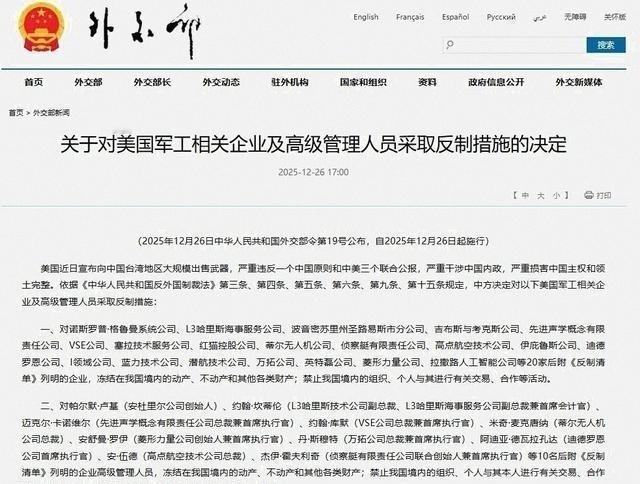

为什么美国军工巨头最终没有选择“硬刚”中国。从目前的情况来看,最主要原因,是美国军工巨头们在面对中国反制时的反应和决策过程很奇怪,甚至包括他们对局势的判断也很奇怪。中国在面对美国军工巨头的挑衅时,采取了果断的措施,而这些措施的时间点很凑巧,刚刚好在对方最薄弱的环节。 美国军工企业长期参与对台军售,2025年12月批准的111亿美元方案包括82套海马斯火箭炮、420枚陆军战术导弹和60门M109A7自行榴炮。这些装备直接提升台湾火力打击能力,参与企业有诺斯罗普·格鲁曼提供雷达、波音圣路易斯分公司供应鱼叉导弹、L3哈里斯处理情报系统。 企业高管在公开场合强调这些销售能加强台湾防御,态度强硬。这种行为触碰中国底线,导致中方快速回应。外交部12月26日公告对20家企业和10名高管实施制裁,名单覆盖诺斯罗普·格鲁曼、波音圣路易斯分公司、L3哈里斯海事服务公司、吉布斯与考克斯公司等。措施包括冻结在华资产、禁止境内交易和入境禁令。高管名单有安杜里尔创始人帕尔默·卢基、L3哈里斯副总裁约翰·坎蒂隆、蒂尔无人机总裁米奇·麦克唐纳等人。 制裁时间点选在军售批准后企业启动生产扩张阶段,正好卡住原材料采购环节。美国军工高度依赖中国供应链,特别是稀土材料。稀土用于导弹制导和战机发动机,美国开采能力有限,全球90%分离产能在中国,美国所需稀土70%以上进口自中国。 一架F-35战斗机需要417公斤稀土。Govini报告显示,美国国防一级供应商中9.3%为中国企业,78%武器系统受中国出口管制影响。制裁落地后,企业转向澳大利亚采购稀土,成本上涨30%,交货期延长3个月。从日本买精密轴承价格翻三倍,导致F-35交付延误。企业原本判断中国仅口头抗议,未准备替代链,现在被动调整。 美国企业反应奇怪在于低估中国决心。拿到订单后,他们未提前分散供应链,以为以往模式继续。制裁后,董事会紧急会议讨论损失,有人计算亿美元影响。波音在华维修厂年营收80亿美元,737MAX复飞需中国审批,硬刚会断绝市场。 雷神公司股价单日大跌,市值蒸发130亿美元。国防部拨4亿美元投资本土稀土,自给率仅15%,重稀土分离技术缺失,建立完整链需数年。报告指出供应链脆弱,与中国切割影响生产库存。企业选择退缩,转向有限替代,成本上升订单延期。 中国反制基于反外国制裁法,针对美方违反一个中国原则。军售案涉及进攻性武器,突破防御界限,聚焦反登陆和智能化。中方措施不止表面,还影响稀土供应。中国控制60%稀土出口,掌握开采到加工全链。美方报告称1000多个武器系统超2万零部件依赖中国矿产,87%供应链涉中国供应商。导弹防御领域依赖度11.1%。企业如洛克希德·马丁一边赚军火钱,一边靠中国红利,这种双重标准被打破。制裁后,美股军工板块跳水,投资者卖出股份。 美国试图摆脱依赖,但效果有限。自2020年起投资4.39亿美元重建稀土链,缺乏技术积累。澳大利亚等国原矿仍需中国精炼。北约也依赖中国关键材料,12种矿产对国防必不可少。美媒承认供应链外包给中国,限制出口影响所有军种。国防情报公司报告强调风险,国会推动重组法案,但时间长成本高。企业内部结构集中,新创公司获研发订单,生产仍在大企业手中。供应链转移难,生产基地需多年调整。 中方操作释放信号,结束美方一边挑衅一边获益时代。以前制裁罚酒三杯,现在砸锅。稀土如工业维生素,造导弹雷达离不开。美国80%稀土精炼依赖中国,没技术矿石成废土。企业想第三国转手,用中国技术仍被锁死。接下来的财报或现产能预警和成本激增。盟友嘴上支持,真出力建厂需十年。美方供应链脆弱性暴露,彻底切割支撑不了装备供应。企业不敢硬刚,因为代价承受不起。