12月,光伏组件集采市场热度急剧回落,年末淡季特征明显。

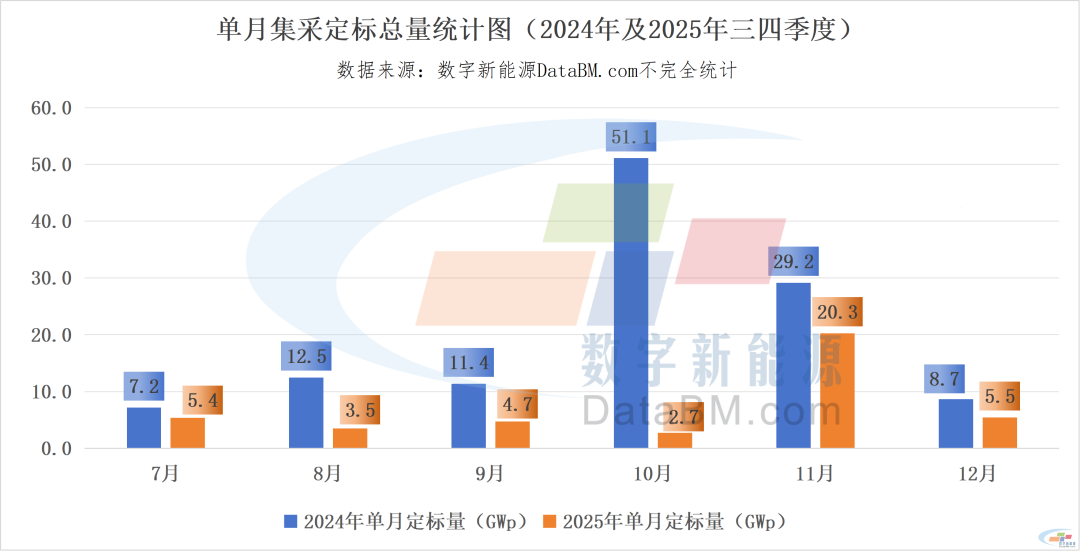

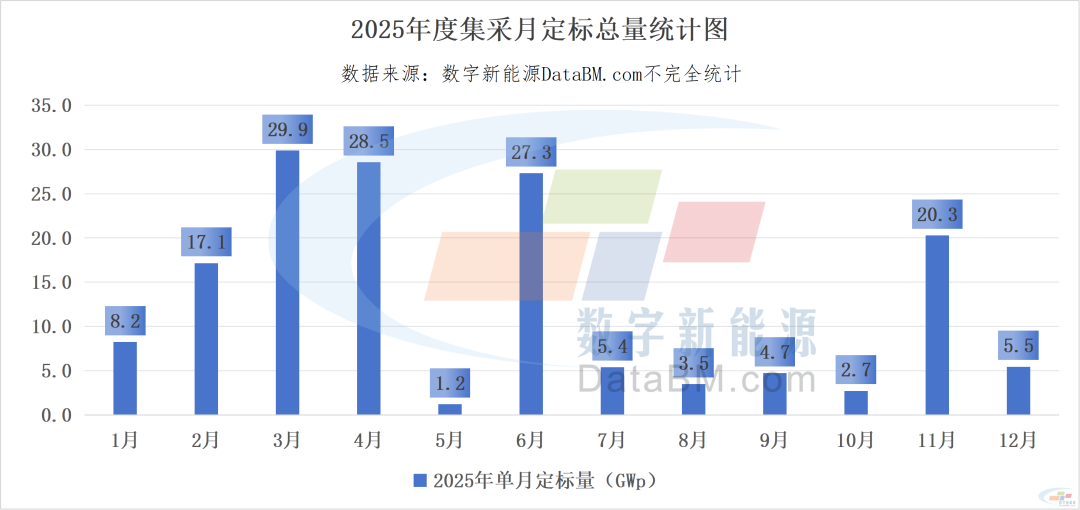

据数字新能源DataBM.com不完全统计,12月已发布中标公示及中标候选人公示的光伏组件采购项目总量约达到7.75GW,涵盖23个定标项目及8个待定标项目,其中定标容量为5.45GW。定标容量环比11月大幅下降73.1%,同比2024年12月的8.7GW下降37.2%。

同时,12月组件集采项目投标价格范围为0.66-0.87元/W,价格区间显著上移,均价同比2024年12月已上涨6.4%。

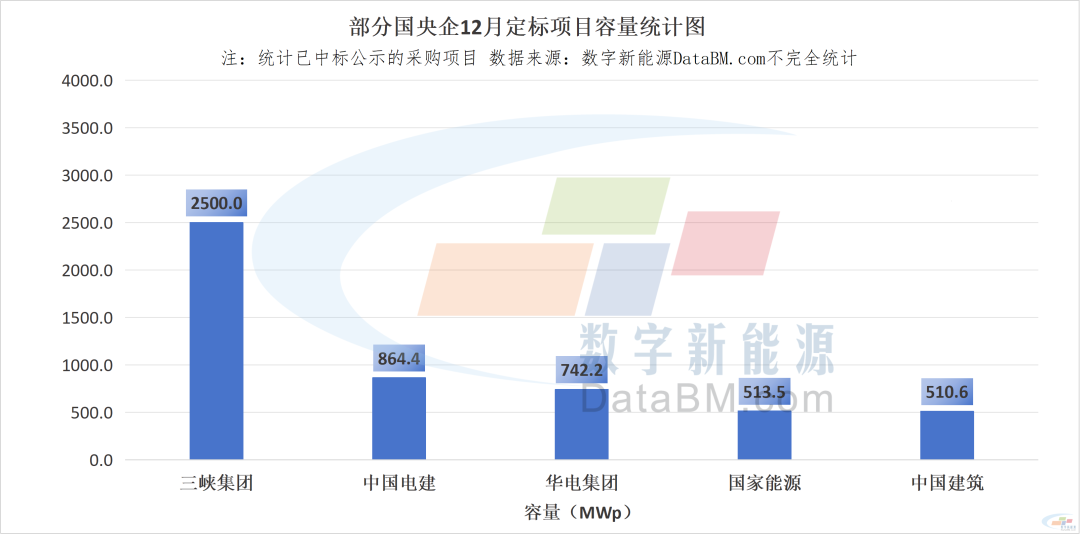

三峡集团以2.5GW领先,招标方年底前缓步推进

从招标单位来看,三峡集团、中国电建、华电集团、国家能源、中国建筑五家国央企在12月的定标容量排名前五。三峡集团发布了2.5GW组件采购的中标公示,占据12月的领先地位。其余招标单位的定标容量均较少,且并无大型集采项目,累积定标规模无一达到1.0GW以上。

值得关注的是,尽管整体市场热度出现下降,但部分招标单位在年底前仍积极推进采购流程。例如,水发兴业能源0.96GW集采项目于1月落定,广东发展集团1.2GW集采项目预计也将于近期完成定标,对1月集采定标容量仍有一定支撑。

BC+HJT组件占比大幅提升!高效成为显著偏好

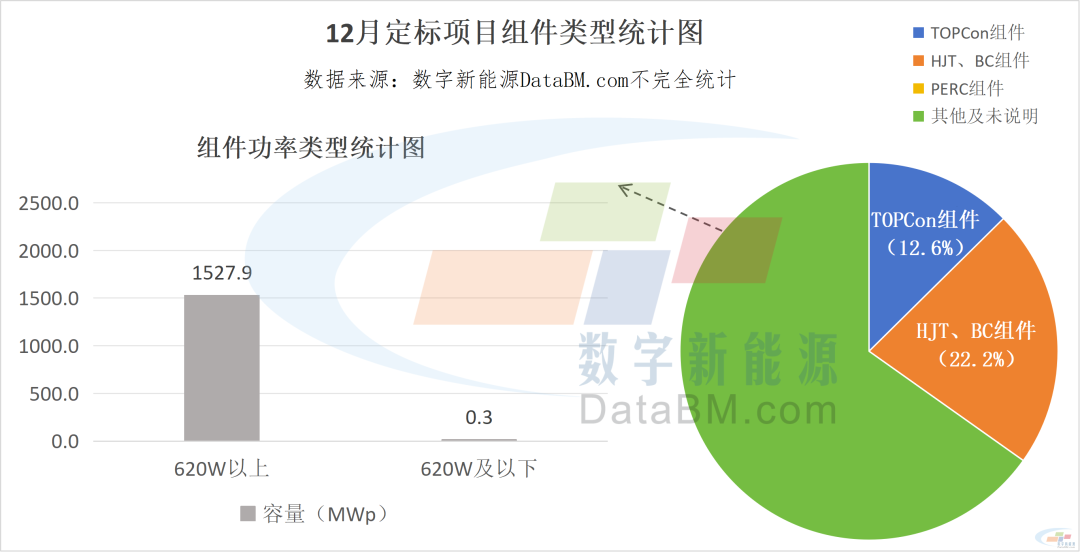

从组件技术路线分布来看,12月定标项目中,明确指定采购HJT及BC组件占比已从11月的4.6%上升至22.2%,体现市场对差异化组件的认可度逐步提升。

此外,高功率和高效组件需求显著提升。多数项目对组件功率提出明确要求,其中620W以上规格的采购需求远高于低功率段。同时,在转换效率方面,约有1.3GW的定标容量明确要求组件效率不低于23.0%,占总定标容量的23.7%。

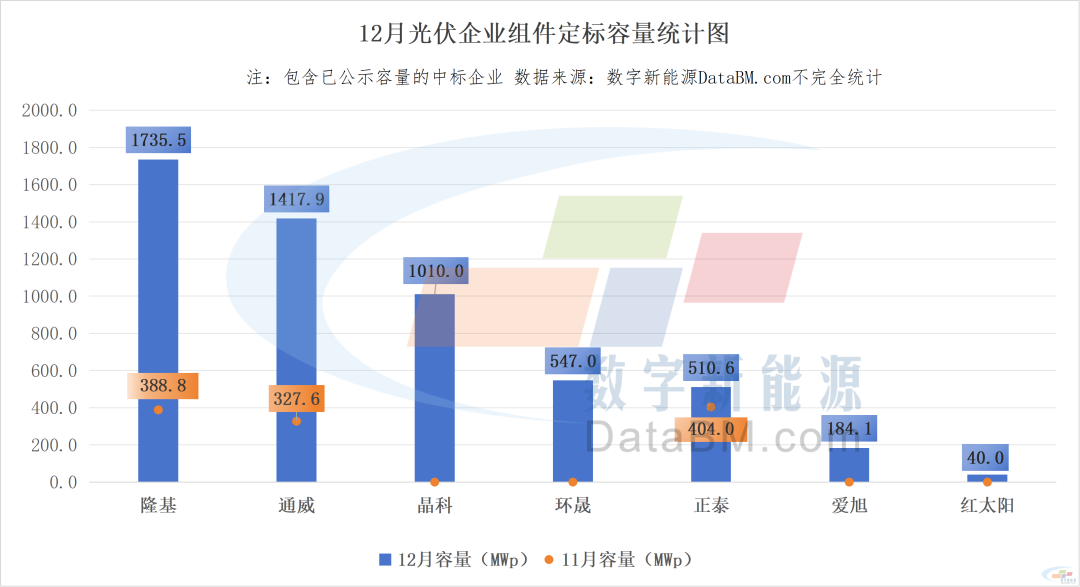

隆基、通威、晶科居于前三,定标量较上月普遍增长

据数字新能源DataBM.com不完全统计,从定标主体来看,12月共有15家企业拿下订单(仅统计已披露中标结果企业)。整体中标规模出现普遍上升,排在前三位的企业(隆基绿能1.7GW、通威股份1.4GW、晶科能源1.0GW)中标量均达到了1GW以上。

年末处于集采招标市场收缩阶段,例如据2024年12月也仅有隆基绿能、协鑫集成、天合光能及海泰新能四家企业中标容量超过1.0GW。与去年同期相似,今年12月的市场格局同样呈现出显著的年末容量整体收缩、订单向头部企业集中的特征。

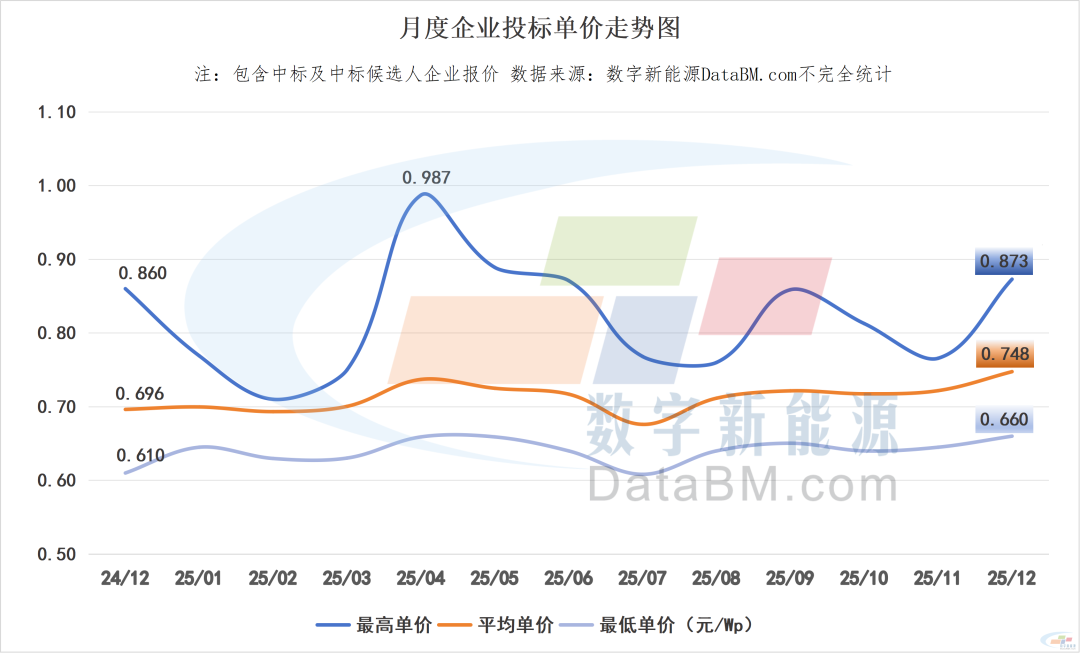

投标价格曲线再度上升,成本上涨尚未彻底传导

据数字新能源DataBM.com不完全统计,12月定标价格范围为0.66-0.87元/W,价格区间整体稳定但出现松动,最高价、均价、最低价分别变动14.01%、3.57%、2.33%。

价格最高点出现中国铁塔怀化市分公司2025年光伏组件设备采购项目中,浙江英丽科技有限公司给出0.873元/W的价格。

价格最低点出现在铁塔能源有限公司江苏分公司2025-2026年光伏设备(光伏组件)项目中,南京欧陆电气股份有限公司报出0.660元/W的价格。

12月硅料及白银价格上涨,但受制造周期、集采流程影响,尚未完全传导至组件集采环节,本月投标价格上涨更多是政策原因——限价措施。在11月底便有市场传闻“低于0.75元/W的投标价将不予入围”,这一传闻在三峡集团的开标过程中有一定验证(超8成的报价在0.75元/W及以上)。

然而在12月底的中国光伏行业年会期间,传头部企业签署行业自律2.0公约,组件环节最低限价或为0.735元/W,以此为水位线,12月投标价格尚有11.8%居于0.735元/W之下——后续投标价格仍有上升趋势。

展望:年前行情淡季,供给端需求端矛盾显现

12月定标总量定标容量环比11月大幅下降73.1%,同比2024年12月下降37.2%。2025年度下半年在经历11月小高峰之后再度回落,淡季特征愈发明显。

受传统淡季、春节假期及行业处于政策变动期影响,1-2月的国内组件需求预计较为平淡。

在成本支撑和行业强烈的提价意愿下,组件价格上涨信号强烈,再次回落到此前低点的可能性较小。

目前分布式市场同步处于价格上行期,据数字新能源DataBM.com近期调研,12月下旬至1月上旬头部厂商普遍上调价格(头部品牌TOPCon组件回升至0.70-0.74元/W之间),目前正处于二次上调阶段。

因此,2026年开年的显著矛盾在于供给端强烈的上涨期望与需求端有限的装机需求。在2025年末多省已发布机制电价竞价结果,目前上海处于出清价格最高点0.4155元/千瓦时,甘肃位于出清价格最低点0.1954元/千瓦时。

部分机构分析指出,当前生产端涨价期望十分强烈,一体化组件价格需达到0.88-0.99元/W的区间,光伏产业链才能扭亏,但这已接近甚至超过下游电站的承受极限。像上海这类高电价地区将成为少数能承受高价组件、保障收益的区域,而在甘肃等低价区将面临高昂成本对收益的碾压,并直接打击装机需求。

总的来看,3月将成为一个重要观察窗口:春节后,随着开工节奏恢复、新一轮项目启动,届时,电站投资方的实际采购态度以及供给侧“反内卷”政策的执行效果,都将给出明确信号。