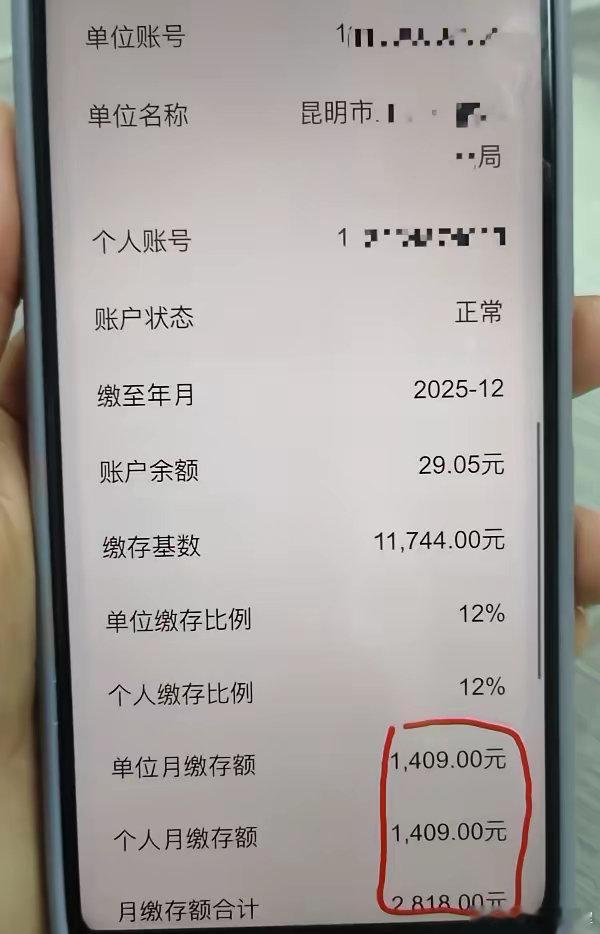

我同学25年底退休,前天刚取了26万的住房公积金,马上就向我这个准退休人员普及相关知识。 这波操作太真实了。身边一有钱到账,立马变身“理财导师”,是咱们这代人的共性没错了。 但说真的,这事儿背后,可不止是“赶紧取出来赚利息差”这么简单。仔细琢磨,里面全是门道。 很多人可能不知道,公积金账户封存和退休提取,各地政策细节差异很大。有的城市必须退休证原件,有的审批表就行,有的甚至能线上办理。这位同学能顺利取出,有运气成分——单位流程刚好走完了。万一卡在哪个环节,钱就得在1.5%的账户里躺着。 这1.5%的利率,确实是个槽点。好多年没变过了。对比现在很多银行三年定存不到2%,好像差得不多。但别忘了,这是活期的性质,定期的利率。对于一笔几十万、短期内确定不用的钱,这个收益确实像鸡肋。取出来转存定期、买国债或者低风险理财,是多数人的理性选择。 不过,也别光盯着利息差。公积金最大的价值,从来不是存款利息。而是它强制储蓄的属性,和远低于商业贷款的利率。在职的时候用公积金贷款买房,那省下的才是大钱。退休时取出来的,其实是过去几十年攒下的“房款”,是一笔重要的养老储备。 现在大家理财意识强了,一分钱都不想浪费。这种精打细算,是好事。但也要提醒,提前规划更重要。比如临近退休前,就可以主动向单位和公积金中心咨询流程,准备好材料清单,避免到时候抓瞎。时间,也是成本。 这件事更深的启示,是关于养老的自主性。养老不能光靠养老金,还得靠自己多年的积累和规划。公积金是一块,其他储蓄、投资、健康管理,都是拼图。这位同学对自己的权益门儿清,主动跑腿办理,就是一种积极的养老态度。 别笑话人家“过得细致”。这种细致,是对自己后半生的负责。未来的养老生活,质量高低,往往就藏在这些提前的规划和果断的执行里。点赞这种明白人。 冬日生活打卡季