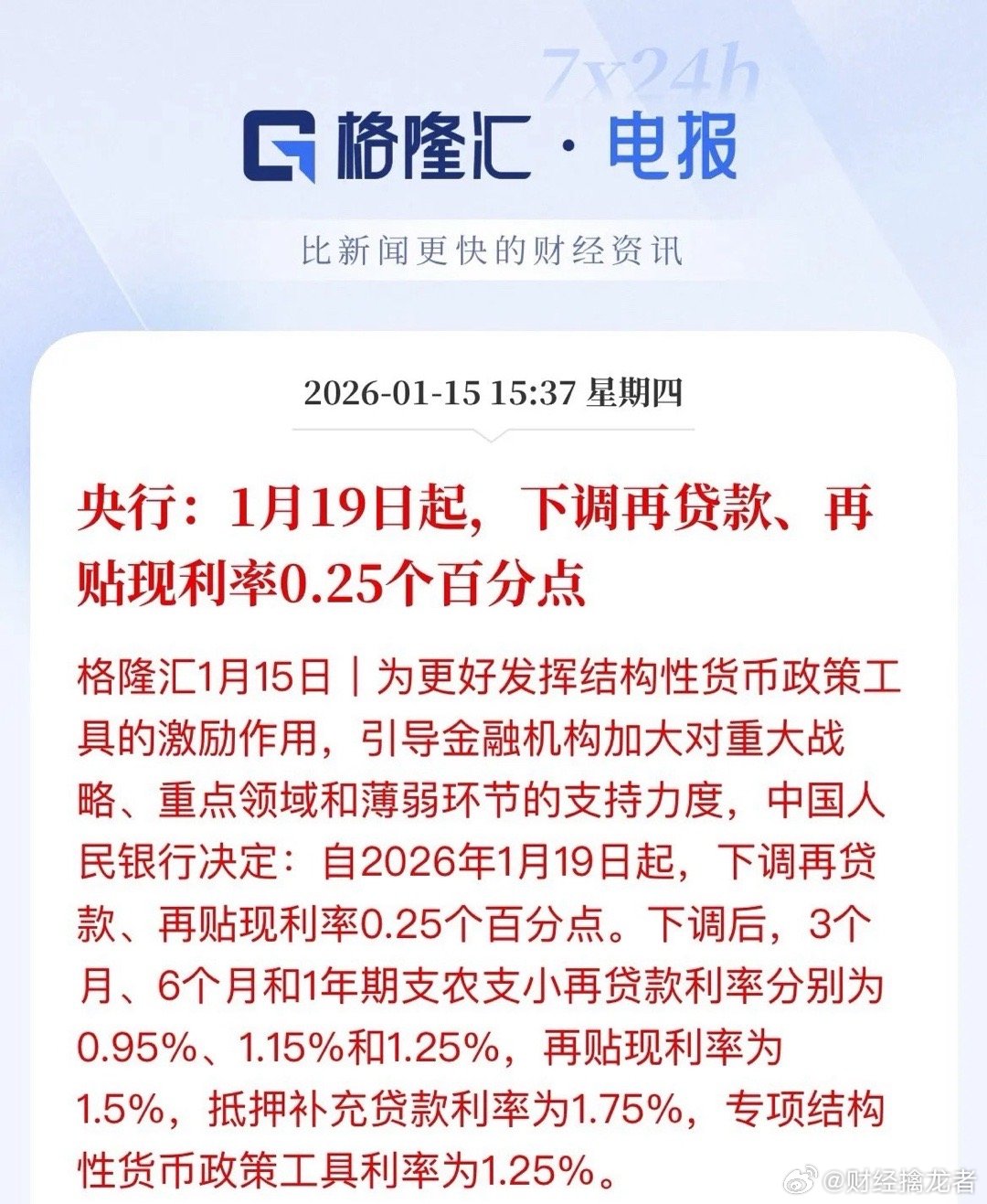

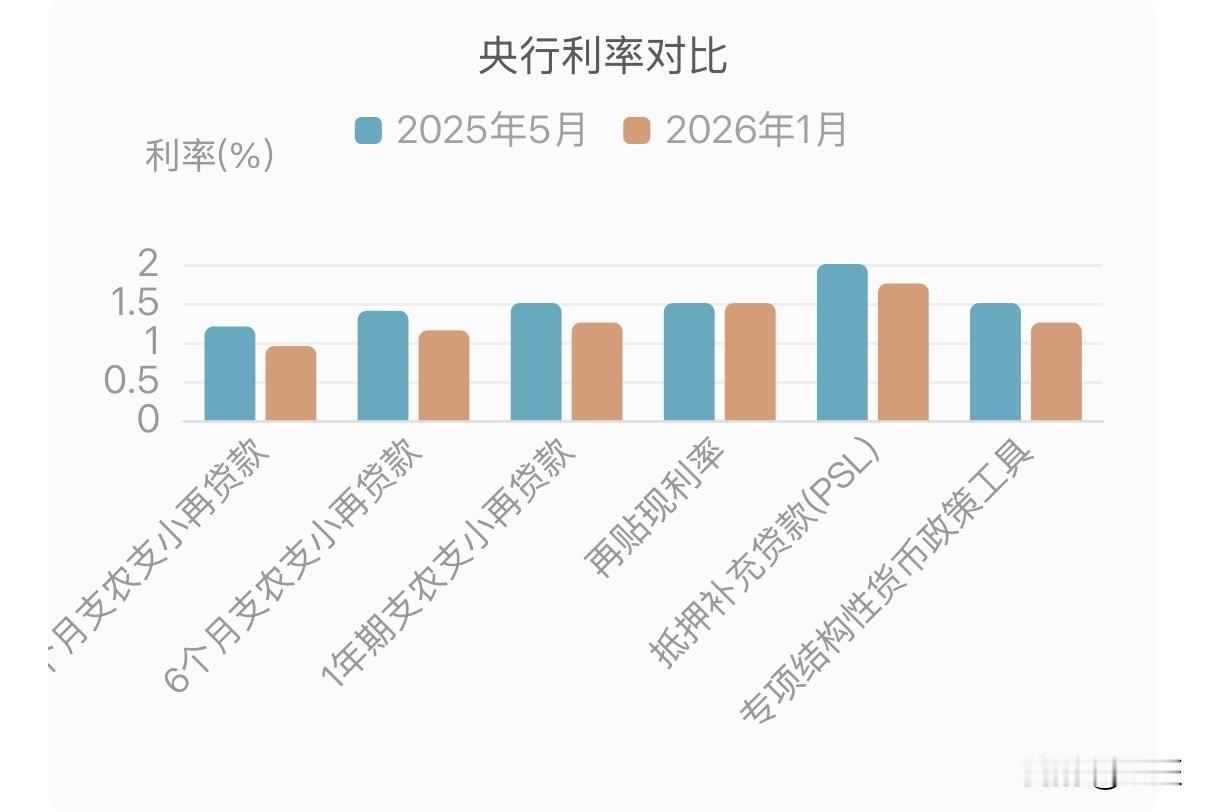

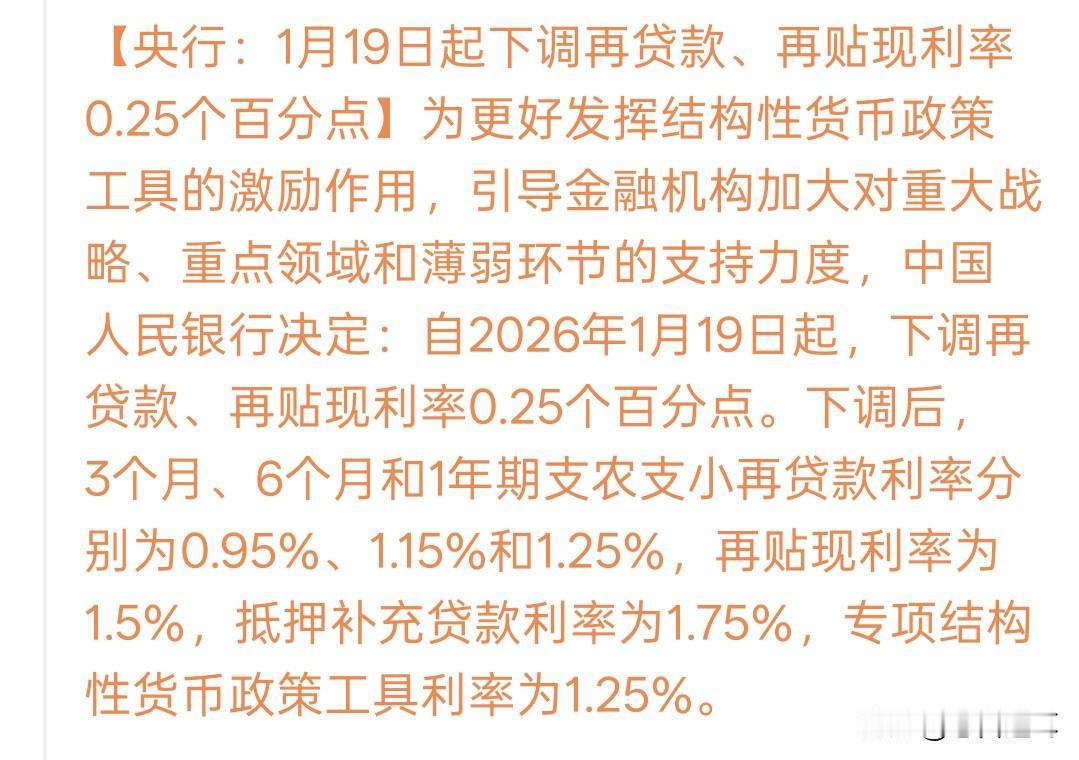

降息对银行股,短期是“苦药”,长期是“补药”,这是一把非常典型的“双刃剑” 简单直接的结论是:短期看空(利空),中期看平,长期看多(利好)。对于银行股,不能一概而论,“大行”和“小行”、“零售之王”和“对公为主”的银行,命运是完全不同的。 1. 短期阵痛:利润被“剪薄”了(利空) 这是最直观的影响。银行是靠“存贷利差”吃饭的。 逻辑: 降息意味着贷款利率(资产端)下降,虽然存款利率也会降,但通常存款利率的调整会滞后于贷款利率。 结果: 这中间的“利差”会被压缩。根据测算,降息0.25个百分点,可能会拉低银行的净息差,进而影响净利润。 数据佐证: 看看刚刚发布的2025年三季报,很多银行的营收其实是在下降的(如招商银行营收微降,平安银行营收降幅较大),但净利润还能勉强维持正增长。降息会加剧这个“剪刀差”,导致营收和利润进一步承压。 2. 长期利好:坏账少了,生意好做了(利好) 虽然单笔利润少了,但生意量大了,而且风险小了。 信贷扩张: 降息会刺激企业和居民借钱。银行有钱贷出去,规模就上去了。虽然单价便宜了,但走量也能补回来(薄利多销)。 资产质量改善: 这是最关键的!降息降低了企业的还款压力。以前还不起钱的企业,现在利息低了,就能还得起了。这意味着银行的坏账率(不良贷款率)会下降,拨备可以少提一些,反而能释放利润。 3. 谁是赢家?谁是输家?(分化严重) 并不是所有银行都怕降息,有的银行甚至“巴不得”降息。 赢家:国有大行(工、农、中、建、交、邮) 理由: 它们资金成本低(存款多),抗风险能力强。 优势: 在降息周期,它们是“避险资金”的首选。当市场觉得股份制银行利润不行了,资金就会涌入大行吃股息。而且大行是政策传导的主渠道,能优先拿到央行的低成本资金。 赢家:零售之王(招商银行) 理由: 招行靠的是“财富管理”和“零售业务”(收手续费),而不是单纯的吃利差。 优势: 降息会刺激理财需求(大家不想存钱了,想买理财),这反而利好招行的中间业务收入。只要它能把存款留住,不流失到表外,它就能在息差收窄中活得最好。 输家:高度依赖对公信贷的股份行/城商行 理由: 如果一家银行主要靠给大企业放贷吃利息,且存款基础薄弱(负债成本高),那它在降息周期里就是“夹心饼干”,两头受挤,日子最难熬。 怎么操作? 结合当下的行情(2026年1月),对于银行股,我有以下建议: 1. 别指望“暴涨”: 银行股在降息初期,通常表现不会太亮眼,甚至可能跑输大盘(科技股)。如果你是想博短线暴利,银行股不是首选。 2. 当作“压舱石”: 如果你手里有工商银行、建设银行这种高股息大行,千万别卖。在降息周期,它们是防御属性最强的资产,股息率比国债高,是资金的避风港。 3. 关注“错杀”机会: 如果因为降息恐慌,导致招商银行这种优质银行的股价大幅回调,那就是“倒车接人”的好机会。因为它的护城河(零售业务)能扛过息差收窄的寒冬。