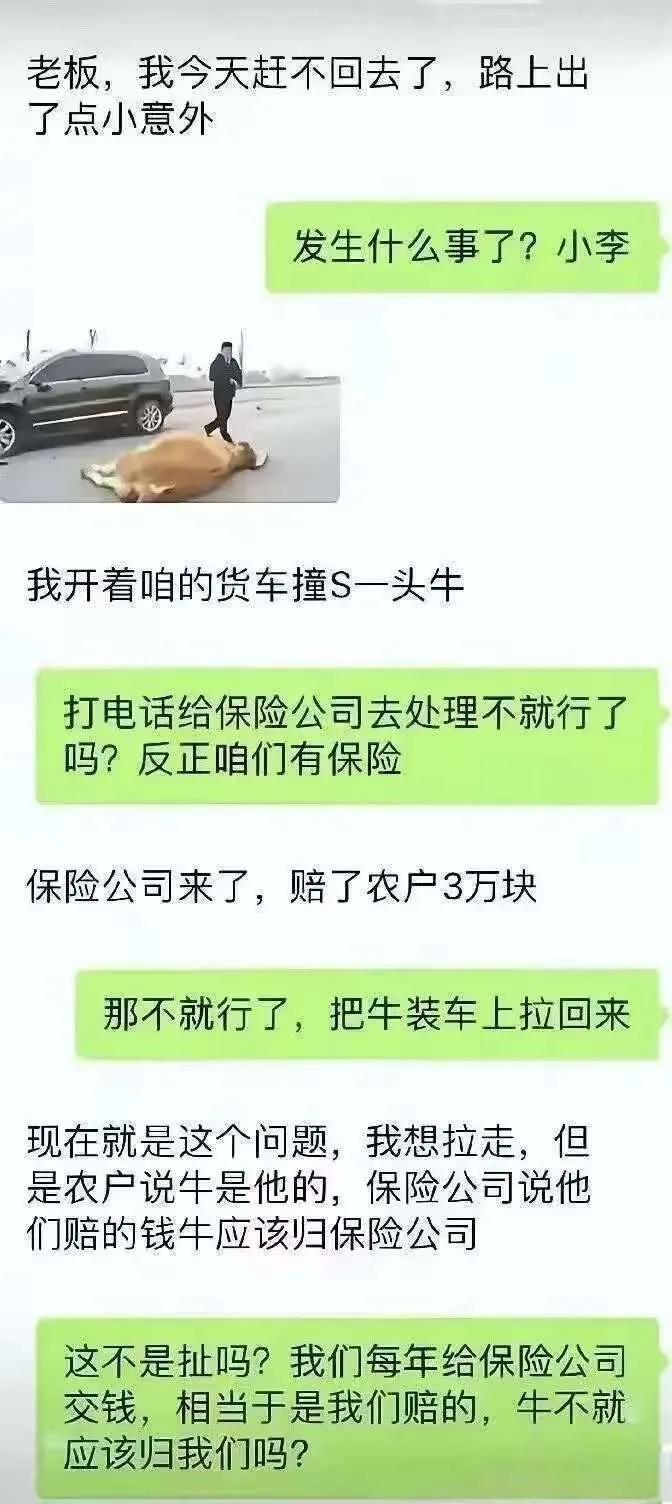

一句话结论:没合同特别约定,牛归原主;合同写了或全额赔付+约定,才归保险公司/车主。

一、法律核心逻辑(为啥吵翻)

- 赔偿≠买卖:赔的是活牛的市场价值(填平损失),不是买死牛的所有权。

- 物权不变:《民法典》规定,牛是原主动产,没约定就不自动转移所有权。

- 保险法例外:《保险法》第59条:全额赔付且保额=牛的实际价值,保险公司可取得残值;但必须有合同约定或书面确认,否则仍归原主。

二、3种常见情况(直接对号)

1. 无合同约定(最常见)

保险公司/车主赔钱 → 牛归原主(原主可卖肉、卖皮)。

2. 合同明确写“残值归保险公司/车主”

按合同来 → 赔完钱,牛归保险公司/车主。

3. 全额赔付(保额=牛价)+ 书面约定

比如活牛值2万,保险全赔2万,双方写清“死牛归保险” → 牛归保险公司。

三、实操避坑(别扯皮)

- 先看三者险/交强险合同里**“残值处理”条款**。

- 理赔时书面写清:要么全赔+牛归赔付方,要么少赔+牛留原主。

- 死牛不能私自拉走,必须原主/保险书面同意,否则算侵权。

四、一句话记牢

没白纸黑字,牛归原主;有约定/全赔+书面,才归赔付方。

素材取于网络侵权删除