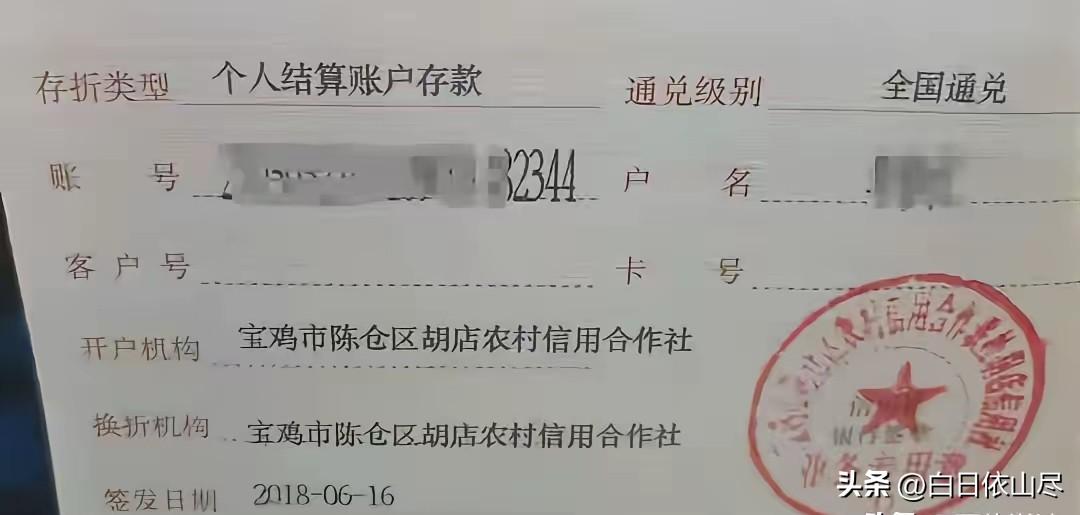

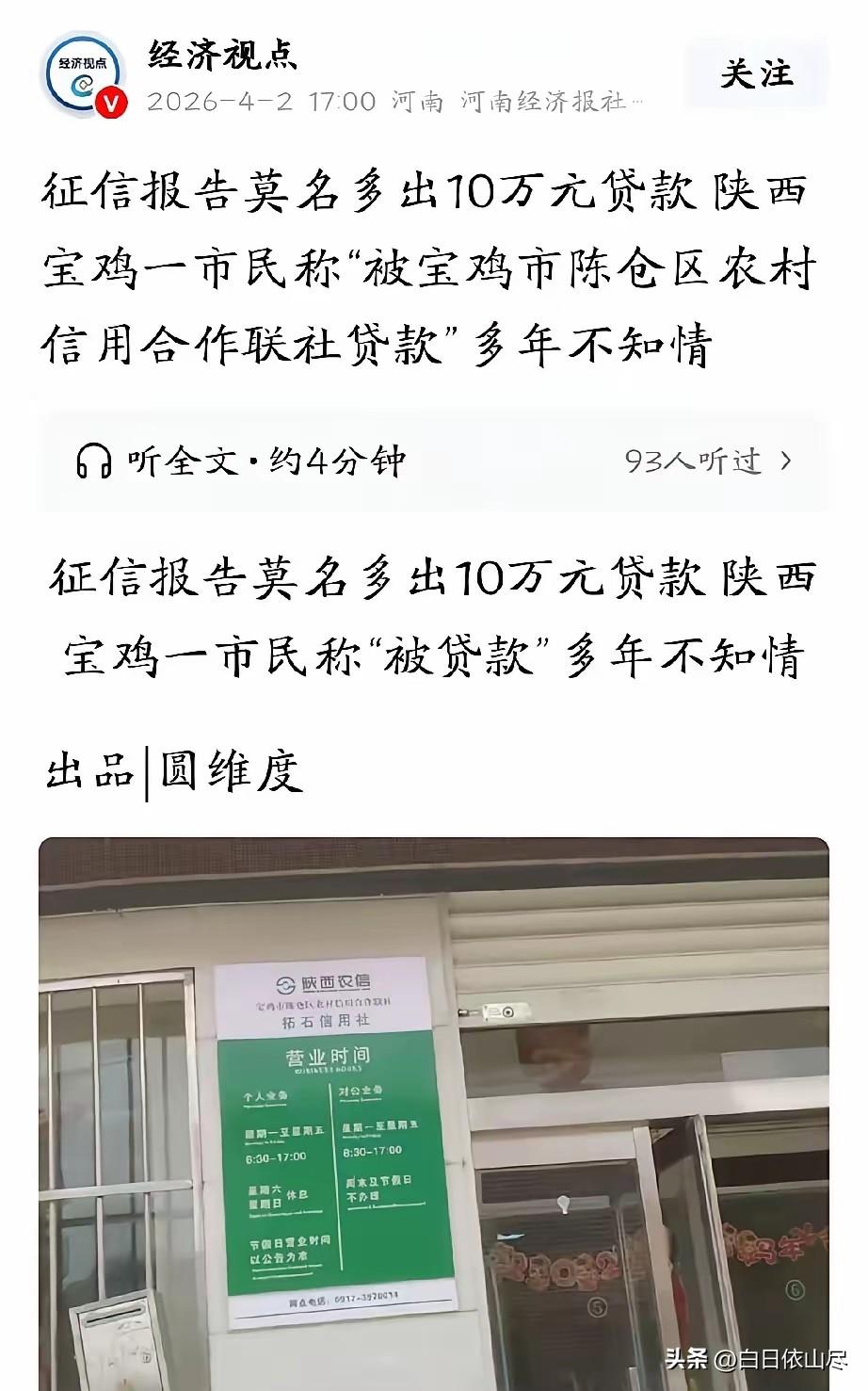

太离谱!陕西宝鸡,男子准备买套房,购房前,他去打印征信报告,谁知竟然发现,自己名下有一笔7年前的10万元贷款记录,已经逾期。男子顿时懵了,自己从没有办过贷款,贷款合同上却有他的签名、收银和面签照片。更离谱的是,贷款发放的时间,比自己办理存折的时间早了整整四个月。男子找到银行讨要说法,谁知,银行的态度让他无语。 2026年初,陕西宝鸡的李先生筹备买房,按流程前往网点打印个人征信报告,原本笃定自己无任何借贷记录,能顺利办理房贷。可拿到报告的瞬间,他彻底懵了,原本清晰的征信上,赫然出现一笔7年前的10万元贷款逾期记录,这份突如其来的负面信息,瞬间打乱了他所有的购房计划,也让他陷入了莫名的困扰之中。 征信报告明确显示,这笔贷款发放于2018年2月,金额10万元,贷款期限一年,早已逾期且未结清,直接给李先生的征信留下了严重不良记录。李先生反复确认,报告上的姓名、身份证号均为本人信息,可他对这笔贷款毫无印象,长这么大从未向任何银行申请过贷款,也没有帮他人做过担保,名下怎么会凭空出现一笔逾期贷款,他怎么也想不通。 为了弄清真相,李先生第一时间梳理自己2018年的生活轨迹,那段时间他一直在本地务工,日常只用工资卡收支,从未接触过任何贷款业务,也从未将身份证、银行卡出借他人,更没有签过任何贷款相关的文件。排除了自身所有可能后,他确定这笔贷款绝非自己办理,而是在完全不知情的情况下,被人冒用身份办理的。 带着满心疑惑,李先生来到涉事银行,要求调取这笔贷款的全部原始档案,银行在他多次沟通后,才提供了当年的贷款资料。李先生翻看后发现,贷款合同上有他的签名和红色指印,还附有一张面签照片,可这些所谓的“本人材料”全是伪造的,签名笔迹和他本人完全不符,指印也并非他所按,那张面签照片他更是从未见过,根本不是他本人办理业务的画面。 更让人觉得荒谬的是,李先生核对贷款放款账户时,发现了一个无法辩驳的核心漏洞。这笔10万元贷款的发放时间是2018年2月,而对应的收款存折,开户时间却是2018年6月,贷款比存折开户早了整整四个月。按照银行正规贷款流程,必须先开立有效账户才能放款,账户还没办,贷款就已经发放,这完全违背了基本的业务规范,明显是违规操作。 李先生拿着这个关键漏洞,再次找到银行讨要说法,要求银行核查当年办理流程,鉴定签名和指印真伪,同时撤销逾期记录、修复征信。可银行的态度却十分消极,工作人员先是以时间久远为由,推脱难以查找监控和操作记录,对李先生的合理诉求含糊回应,既不开展内部核查,也不给出明确的解决方案,全程没有主动推进问题处理。 接下来的日子里,李先生多次往返银行沟通,放下手头工作专门处理此事,可每次都得到等待回复的答复。银行既不承认业务审核存在疏漏,也不配合李先生的维权诉求,对他提出的笔迹鉴定、追责等要求一概回避。因为这笔莫名的逾期贷款,李先生的房贷无法办理,购房计划被迫搁置,房东也开始催促,他的生活被彻底打乱,满心无奈却又无处说理。 无奈之下,李先生整理好征信报告、贷款资料、存折开户与贷款时间对比等所有证据,向当地金融监管部门提交投诉,申请监管介入调查。他希望通过监管力量,督促银行查清这笔虚假贷款的办理过程,找到相关责任人,尽快消除他名下的错误贷款记录,恢复正常征信,让自己的购房计划能继续推进。 这件事在网络上引发关注后,不少网友都对李先生的遭遇表示同情,也对银行的审核漏洞和处理态度感到不解。正常贷款需要身份核验、面签确认、账户核查等多重流程,如此漏洞百出的虚假贷款,却能顺利通过审核放款,足以说明银行当年的风控和审核存在严重问题,而事后消极处理,更是让无辜者的维权之路难上加难。 个人征信关乎每个人的日常生活,买房、贷款、办理各类业务都离不开良好的征信,李先生作为无任何借贷行为的普通人,无故被冒名贷款背上逾期黑锅,还要独自承担维权的时间和精力成本,明明是银行的工作疏漏,却要让普通民众承受损失,这样的遭遇实在离谱。截至目前,李先生仍在等待处理结果,只希望能早日洗清冤屈,恢复正常的征信状态。 对此,你们有什么看法,欢迎评论留言~