笑不活了!印度急缺化肥急到火烧眉毛,求着中国供货却硬装大爷:搞招标、压低价,还定死 250 万吨尿素的装船时限,这波操作,纯属搬起石头砸自己的脚。

2026年的春耕季,全球化肥市场迎来剧烈震荡,而作为全球第一大尿素进口国的印度,正陷入近十年来最严峻的化肥短缺困境。

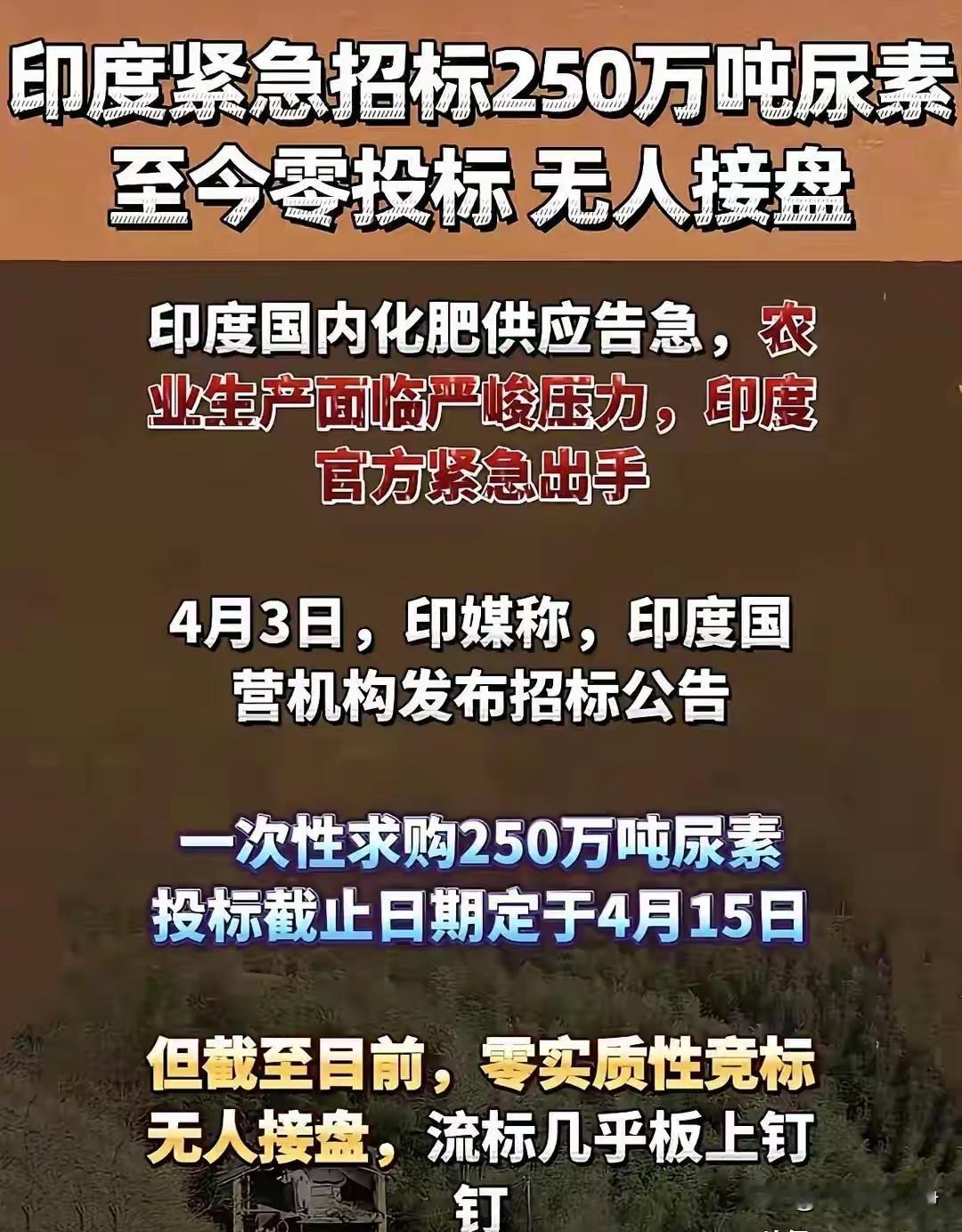

国内尿素库存告急、本土产能近乎腰斩,关乎14亿人口粮安全的农业生产岌岌可危,可就在这样火烧眉毛的时刻,印度却摆出了令人费解的姿态——以国营钾肥有限公司(IPL)的名义,于4月初发布全球尿素招标公告,计划一次性采购250万吨尿素,其中西海岸150万吨、东海岸100万吨,明确4月15日截止投标,6月14日前必须全部装船。

更让人意外的是,在国际尿素价格持续暴涨、全球供应紧俏的背景下,印度竟试图以远低于市场的低价完成采购,明明急需中国货源补给,却端着架子搞招标压价,仿佛是中国求着要卖化肥给它,这番操作彻底暴露了其误判局势的短视,也让这场关乎粮食安全的采购,从一开始就注定走向尴尬局面。

这场招标的背后,是印度国内早已拉响的化肥危机警报。作为农业大国,印度每年尿素需求量约3600万吨,本土产能约2700万吨,常年存在近千万吨的进口缺口,而2026年的危机远比往年更严峻。

截至3月中旬,印度全国尿素商业库存仅217万吨,远低于800万吨的安全储备线,库存水平不足安全线的三成,创下近五年同期最低值。

更致命的是,国内32家大型尿素生产企业中,已有11家因天然气供应不足、成本倒挂全面停产,剩余企业开工率仅55%,月产量直接锐减80万吨。

尿素生产70%的成本来自天然气,而印度80%的天然气依赖从中东进口,霍尔木兹海峡航运受阻、中东地缘冲突升级,直接切断了印度尿素生产的原料命脉,本土产能近乎瘫痪。

此时正值3至5月印度春耕备肥关键期,直接决定6月季风稻、小麦的产量,一旦错过施肥窗口期,联合国粮农组织早已发出警示,印度主要粮食作物产量将下滑15%至20%,全年粮食减产或超四五千万吨,14亿人的饭碗将直接受到威胁。

放眼全球,能快速填补印度580万吨尿素缺口的国家寥寥无几,中东货源因局势动荡无法外运,俄罗斯收紧硝酸铵出口,全球尿素供应形成硬缺口,价格一路疯涨。

4月初,国际尿素中国离岸价(FOB)已达740至765美元/吨,折合人民币超5200元/吨,埃及、巴西等市场报价更是突破800美元/吨,单月涨幅超75美元,年初至今涨幅超90%。

而中国作为全球第一大尿素生产国,年产能超7600万吨,且以煤炭为原料,不受国际气价波动影响,海运至印度仅需7至10天,是印度最理想、也是几乎唯一的供货选择。

可印度偏偏没有认清这份现实,反而在招标中暗藏小心思。它没有直接向中国提出采购需求,而是以公开招标的形式,试图利用全球供应商的竞争压价,妄图捡漏低价货源。

招标条款看似常规,实则处处透着苛刻,11天的投标窗口期、两个月内必须完成装船,这样的时间要求,只有中国能凭借完整产业链和高效物流满足,印度显然心知肚明,却刻意模糊采购倾向,既想拿到中国尿素,又不愿接受合理市场价。

它忽略了一个关键前提——中国同样处于春耕保供关键期,为保障国内农业生产,2026年尿素出口实行严格配额制,全年总配额仅330万吨,较2025年缩减32.7%,3至4月春耕期更是暂停新增配额发放,海关不受理新的出口申报,国内尿素主流出厂价稳定在1750至1880元/吨,与国际市场形成超3300元的历史最大价差。

印度的低价招标策略,本质上是误判了中国的政策底线和全球供需格局,以为凭借大额订单就能拿捏供应商,却不知如今的化肥市场是卖方市场,中国根本没有主动推销的必要,反而要严控出口防止国内价格上涨。

更讽刺的是,印度此前多次在化肥采购中出现拖欠货款、临时毁约的情况,不少国际供应商早已对其信誉心存顾虑,此次低价招标,更是让多数有供货能力的企业选择观望,不愿为微薄利润承担风险。

随着投标截止日期临近,印度这场250万吨尿素招标的结果早已明朗——要么因报价过高无法接受而流标,要么只能放弃低价幻想,接受市场合理价格。而无论哪种结果,最终受影响的都是印度的农业生产和普通农民。

这场闹剧般的招标,说到底是印度长期以来农业依赖进口、能源结构脆弱的必然结果。看似是一场商业采购博弈,实则暴露了其在关键物资保障上的短板,以及面对危机时的短视与傲慢。

官方信源:

2026年4月国际尿素市场价格行情(期货研报)

印度250万吨尿素招标公告(维度网)

评论列表