中际旭创是主动基金第一大重仓,要警惕出悲剧

公司本身应该有些绝活,搭上英伟达了业绩高增。我看不惯的是基金机构,感觉很像2021年初基金扎堆茅台等消费股,鼓吹茅台70倍PE的研报都拿出来了。当时唱衰后,新基金发行很猛,茅台股价又涨了10%,但我就是不服,估值说不通。

前些年基金抱团消费股,然后瓦解,跌50%-70%的一堆。这根本不是价值投资,而是扎堆做市值。

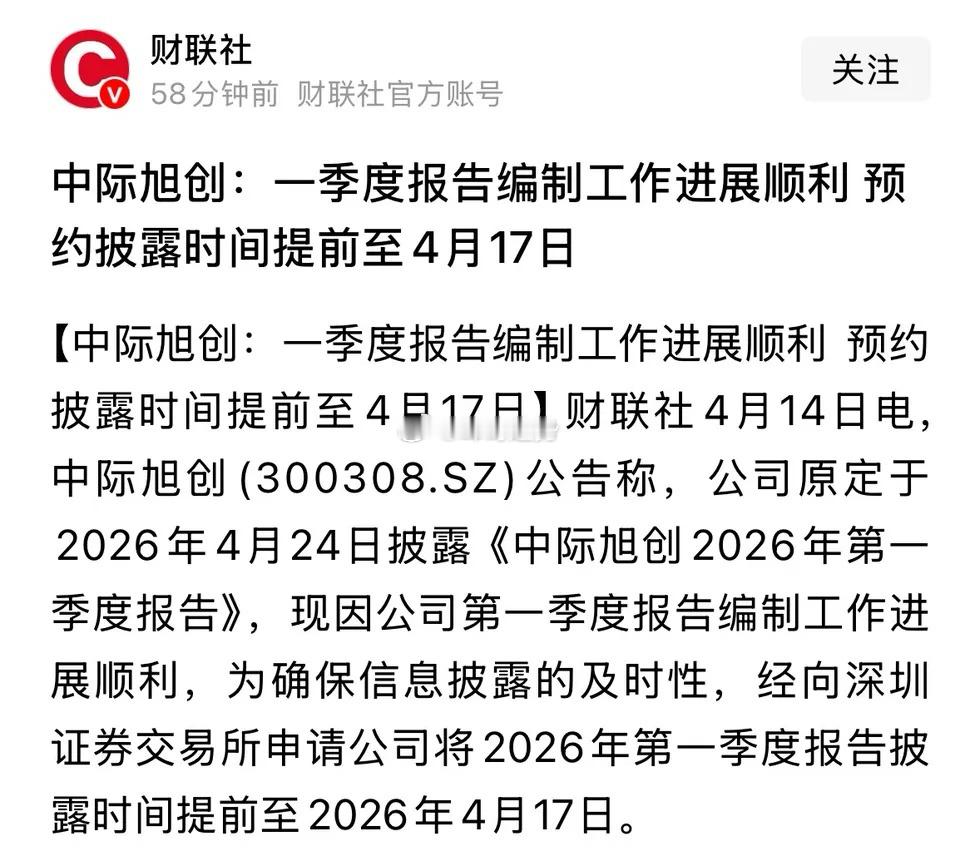

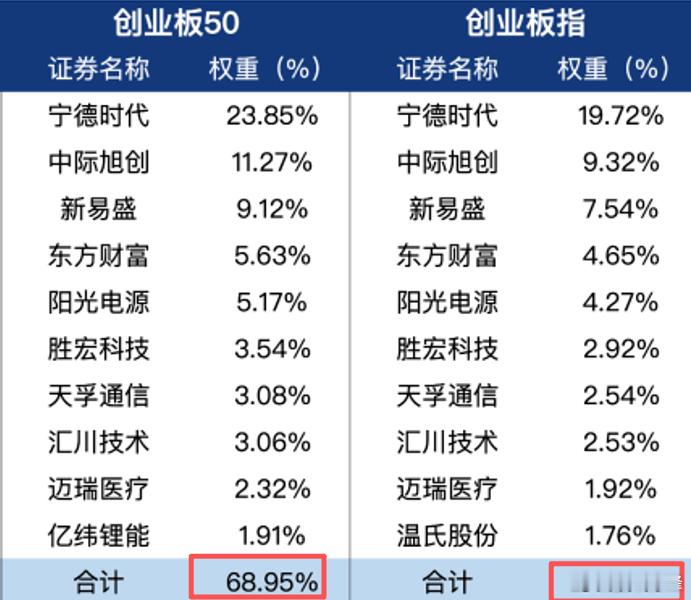

中际旭创基金持股比例25%,是主动权益基金第一大重仓股。机构加基金持有50%流通盘。市值8000多亿了。

中际旭创就算2026年业绩乐观到净利润200亿,预期市盈率也有40多倍。市净率32倍,市销率27倍,这都等于没法看。如果基金按投资理论来估值,等于假设70%的业绩增速可以延续几年;在高增长结束后,后面很多年业绩还能维持。

但中际旭创的技术并没有高到不可代替。它是在供应链上的一家公司,核心组件都要外购。光模块就是做光电信号转换的,核心组件是激光器、探测器、DSP芯片、光学透镜全部外购,厂商就是做是精密组装,要些耦合工艺。这个技术壁垒并不是太强,别的公司攻破没那么困难,良率指标暂时落后点能追上。

中际旭创的营收主要来自英伟达、谷歌、亚马逊等美股大公司。这些公司很难说是坚定的长期客户,顺的时候可以给订单,情况有变马上就跑了,别的公司都盯着业务。一供、二供、三供地位很不简单,不一定能长期维持关系。800G/1.6T价格战,肯定会开打,已经有苗头了,制造业一旦增长下去了,马上就是残酷的价格战。

而且还有个终极威胁:技术革命。如果CPO共封装,上游公司都自己干了,不要光模块了,就全完了。博通、英伟达、Marvell直接把光引擎集成进芯片封装,独立光模块厂商就出局了。10年内弄出来,光模块的估值都完了。这都不是说英伟达业绩会出问题,而是说英伟达业务能维持,但把供应商换了。

这么大的不确定性,估值撑得太满,而中国基金却又来抱团做业绩。很可能会像2021年那样,又出悲剧。

我感觉逻辑可能是这样。基金圈知道这个问题,但先炒了再说。业绩高增长在短期内是真的,市场情绪在的时候,有高增长股价就能涨,可以先不考虑可持续性,离谱的估值不会破灭。先把业绩和规模做上去公司挣钱,后面亏钱也是投资者的钱,以后的事想不了太远,谁知道能干几年。

评论列表