国轩高科A股本周走势分析及展望

一、本周走势回顾

本周国轩高科走出典型的"前抑后扬"格局,截至2026年4月10日收盘报38.81元,当日涨停,涨幅10.01%,换手率6.04%,成交额达40.36亿元,振幅8.87%,总市值704.06亿元。

资金面在前半周相对平淡——融资余额28.68亿元,环比增0.41%,融资净买入1171.05万元。4月10日当天,主力资金净流入13.2亿元(占成交额32.71%),北向资金净买入约2.16亿元。

二、核心驱动事件

(1)固态电池量产线设计基本完成

4月9日,国轩高科在互动平台确认,公司2GWh全固态电池量产线设计工作已基本完成,固态电池技术研发及产业化工作正按计划推进。同月6日公司曾表示该量产线具体建设受技术、研发、市场等因素影响,进度以官方信息为准。这一由"受多重因素影响"向"基本完成"的表述转变,被市场视为产业化进度明显提速的信号。

(2)四部门"反内卷"座谈会催化行业

4月9日,工信部、发改委、市场监管总局、国家能源局联合召开动力及储能电池行业企业座谈会,16家重点企业参会。会议部署产能预警调控、规范价格竞争、治理"内卷外化"等六大方向,对价格战激烈、产能利用率不足40%的行业环境形成政策性边际改善预期。消息公布后,电池产业链全线拉升,4月10日国证新能源车电池指数强势上涨3.72%。

(3)储能与海外需求景气

公司同时表示储能业务在手订单充足。2026年1—2月国内新能源车出口58.3万辆,同比增长107%,新兴市场增速显著。公司储能业务、磷酸铁锂电池销量提升构成基本面的重要支撑。

三、行业与资金环境

· 政策端:四部门座谈会强调遏制盲目扩张、加快落后产能出清、抵制不正当价格竞争,对长期处于亏损边缘的行业形成盈利修复预期。

· 需求端:全球锂电需求持续增长,储能电芯需求拉动电芯与材料总体需求;2026年全球储能装机需求预计达455GWh,同比增长约40%。

· 板块联动:4月10日锂电产业链集体拉升,欣旺达涨超14%,圣阳股份、雄韬股份等多股涨停。国轩高科以涨停登上龙虎榜,深股通净买入逾2亿元,显示机构资金积极介入。

四、机构观点与目标价

机构普遍看好国轩高科中长期逻辑,当前机构综合目标价约43.80—54.84元区间:

综合(17家机构) — 43.80元 盈利能力优秀,成长能力良好。

近90日(4家机构) 买入(4家) 54.84元 行业政策规范、储能需求爆发。

高盛 买入 54.8元 动力电池出货量提升、大众合作落地。

花旗 买入 52元 储能业务增长、固态电池技术领先性。

长江证券 买入 51元 固态电池量产+储能业务爆发。

杰富瑞 持有 45元 相对谨慎

十大机构2026—2028年归母净利润预测均值分别约31—35亿元、42—49亿元、56—65亿元,核心聚焦锂电行业政策规范、储能需求爆发、固态电池技术突破、海外布局推进及全产业链优势五大逻辑。

五、财务与基本面

2025年度业绩预告:归母净利润25亿—30亿元,同比增长107%—149%;扣非净利润3.5亿—4.5亿元,同比增长33%—71%。受益于新能源汽车及储能市场需求快速增长,新一代高能量密度磷酸铁锂电池销量同比大幅提升。

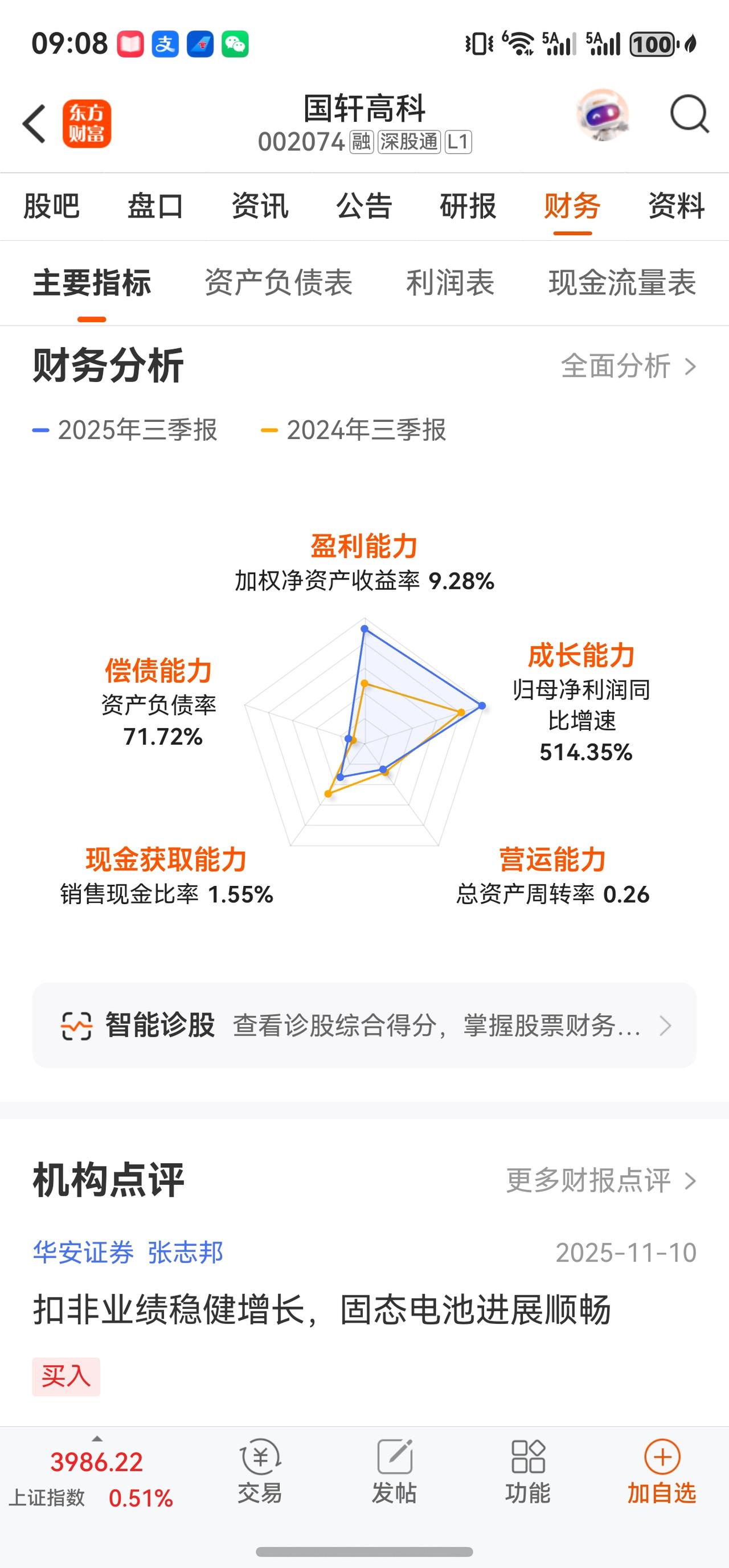

前三季度财务数据(截至2025年9月30日):营业收入295.08亿元(同比+17.21%),归母净利润25.33亿元(同比+514.35%),毛利率16.82%,资产负债率71.72%。

六、综合展望与风险提示

短期(下周)走势判断:国轩高科本周以涨停强势收官,叠加四部门座谈会政策催化、固态电池产业化进展超预期及储能订单充足等多重利好共振,下周存在一定的上冲动能惯性。但需注意,4月10日当日游资和散户资金分别净流出约6.6亿元(游资资金净流出6.6亿元,占总成交额16.34%;散户资金净流出6.61亿元,占总成交额16.37%),表明部分短线资金已获利了结,且此前5日主力资金整体净流出格局尚未根本逆转,上方抛压不容忽视。当前股价38.81元距52周最高价49.83元仍有约22%空间,但若板块热度降温,亦可能面临震荡整理。

中长期关注:①固态电池2GWh量产线实际建设进度;②储能业务订单转化为收入的具体节奏;③扣非净利润能否持续改善以消化非经常性收益消退后的影响;④海外市场拓展及大众合作落地进展。

注:根据公开数据整合,不构成投资建议!