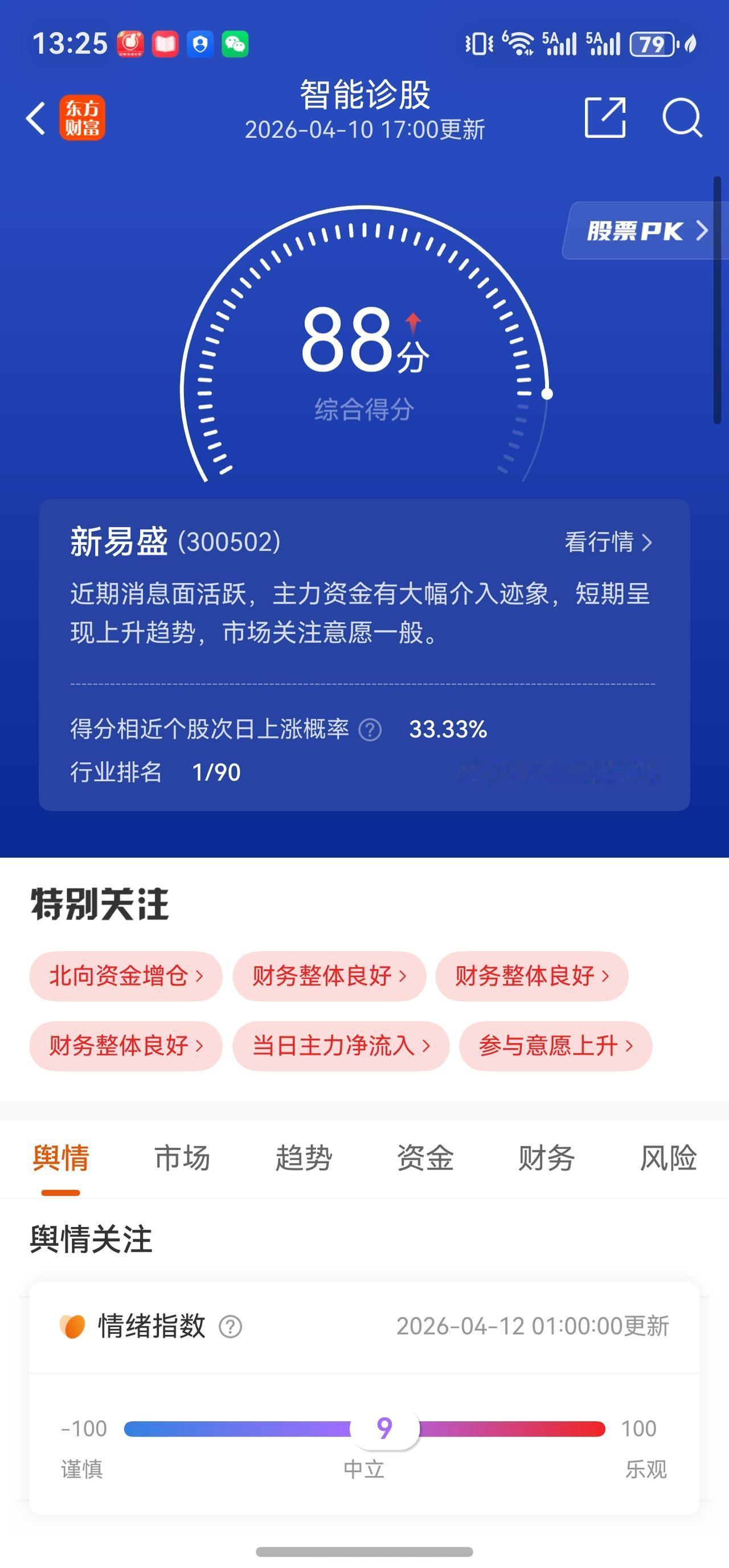

新易盛A股本周走势分析及展望

一、本周走势回顾

2026年4月7日至10日,新易盛A股持续走强,股价刷出历史新高,市值首次站上5000亿大关,成为上市川企历史市值第二名。

4月7日 458.70元 +0.75% 128.39亿元 3.21% 小幅收涨,人气排名A股第8位。

4月8日 501.50元 +9.33% — — 放量大涨,突破500元整数关口。

4月9日 490.00元 -2.29% 146.98亿元 3.37% 冲高后小幅回调,盘中多空激烈换手。

4月10日 522.50元 +6.63% 225.95亿元 5.02% 盘中最高528元创历史新高,总市值站上5193.70亿元。

二、资金面:多空博弈激烈,4月10日主力大举回补

1. 主力资金:从"高抛"到"低吸"的完美节奏

本周主力资金操作极其精准——4月9日冲高回落时净卖出13.77亿元(净占比-9.37%),4月10日突破拉升时又净买入14.52亿元(净占比+6.43%),其中超大单单日净流入高达10.13亿元。

4月7日至4月10日,该股在深股通成交额中持续位居前列,其中4月10日深股通成交总额高达58.89亿元,高居深股通成交额首位。

2. 融资融券:杠杆资金温和进场

本周融资余额维持在170亿元附近,4月7日至9日每日融资净买入在9660万至9792万元之间,融资融券余额由170.72亿元温和攀升至171.76亿元,融资余额占流通市值比稳定在3.94%左右。

与4月2日至3日融资连续两日净偿还共约24亿元相比,本周融资资金态度明显转向积极,杠杆资金与主力资金的合力做多是本轮突破的重要推手。

3. 机构持仓:基金小幅减仓,整体评级稳定

截至最新,共有24家机构发表盈利预测,综合目标价508.40元;最近90天内共有10家机构给出评级,买入7家、增持3家,机构目标均价501.6元。基金持股比例17.13%,但主动偏股基金对该股持仓比例环比下降0.20%,同期股价上涨17.80%,说明部分机构在上涨过程中有所兑现。

当前522.50元的收盘价已明显超出机构目标均价约4%,反映出市场预期热度高于机构普遍判断。

三、消息面:CPO政策与北美建厂预期共振

其一,CPO国产化政策直接利好

4月2日工信部发布普惠算力专项行动通知,明确新建智算中心CPO使用比例不低于60%,核心光配件国产率需达70%以上。公司800G及以上产品占比持续提升,1.6T产品已逐步上量,硅光产品批量出货,与CPO政策方向高度契合。

其二,美国建厂传闻引爆市场情绪

4月11日,市场公开信息显示新易盛将在美国建厂,为英伟达代工CPO部件(包括光引擎和ELS)。通过在地化生产和交付,公司不仅能降低关税和物流成本,更能深度融入北美AI产业生态。

这一传闻对市场情绪的催化效果显著,尤其是在美国贸易政策不确定性上升的背景下,"本土化供应"能力成为市场给予溢价的核心加分项。

其三,下周股东会与年报季报

公司将于4月13日(下周一) 召开2026年第一次临时股东大会,4月24日将预披露2025年年报及2026年一季报,届时将提供最新的业绩指引和1.6T产品放量节奏的官方表态。

四、业绩与估值:增长逻辑仍在,但估值性价比下降

1. 财务表现:高速率产品驱动高增长

2025年前三季度,公司实现营收165.05亿元(同比+221.7%),归母净利润63.27亿元(同比+284.4%);综合毛利率47.25%,盈利能力在行业内遥遥领先。单Q3毛利率达46.9%,继续保持高位。

泰国二期工厂产能稳步释放,存货规模达66.0亿元,前瞻性备货保障订单交付。

2. 估值水平:历史90%分位,性价比争议加剧

值得关注的是,公司海外营收占比高达78.70%,对全球AI算力产业链波动和美国贸易政策变化高度敏感。

核心风险提示

1. 美股科技股外溢风险:新易盛与美股AI算力链条高度联动,若纳指大幅调整,易引发A股AI产业链情绪传导。

2. 美国贸易政策不确定性:公司海外营收占比78.70%,美国关税及供应链政策变化可能对业务产生实质性冲击。

3. 估值过高脆弱性:69倍PE对应的高增长预期已较大程度被定价,若4月24日年报/一季报业绩兑现仅落在预期区间,易引发估值回调。

4. 美国建厂传闻不确定性:目前仅为市场公开信息,项目尚处规划阶段,后续能否顺利落地、投资回报周期均存在较大不确定性。

5. 4月13日股东会前后波动:重大事项公告前后股价波动可能加剧,需警惕短期情绪透支后的回吐压力。

⚠️ 免责声明:以上内容仅基于公开信息的客观梳理,不构成任何投资建议。股市有风险,投资需谨慎,请投资者独立作出判断与决策。