电池密封件行业爆发!燃料电池带动高端升级,金属密封国产替代空间巨大

核心逻辑:动力电池为基本盘,储能高速增长,燃料电池打开高端增量,金属密封被外资垄断,国产替代与产品升级双轮驱动行业高增。

1. 核心功能

电池密封件主要实现防漏密封、防护隔离、压力防爆控制、绝缘与结构辅助,直接决定电池安全与寿命,是新能源核心基础件。

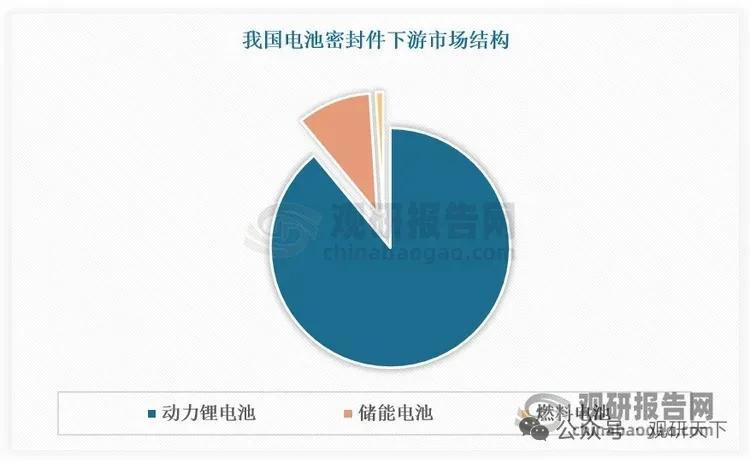

2. 下游应用格局

- 动力锂电池:占比89%,2025年市场规模超150亿元,4680圆柱、刀片电池推动密封件精密化、定制化升级。

- 储能电池:2025年市场规模7.8亿元,同比增58.4%,长寿命、耐高低温需求突出。

- 燃料电池:占比不足2%,2026-2028年需求复合增速超40%,成为高端化核心增长极。

3. 细分产品结构

- 橡胶密封件:占比超80%,EPDM、硅橡胶等为主,成本与适配性优势显著,为市场主流。

- 金属密封件:占比11%,耐高低温、抗高压,单价为橡胶件3-5倍,外资主导,国产替代空间广阔。

- 复合及液态密封件:占比不足9%,适配CTC/CTP与燃料电池,一体化功能强,增速较快。

4. 受益上市公司

中鼎股份

本土龙头,覆盖橡胶全场景+金属防爆密封。

株洲时代新材

结构+密封一体化,适配储能与锂电领域。

天易新材

有机硅发泡+陶瓷化,主打热防护密封。

普狮密封

专注锂电精密橡胶密封,聚焦极柱、电芯密封。

瑞普密封

通用锂电/储能橡胶密封,耐老化性能突出。

广东鑫辉科技

耐腐密封,适配液流储能与常规锂电。

以上信息仅供参考,不构成投资建议。