热工装备国产替代提速!高端高毛利、低端内卷,两大细分赛道领涨

我国热工装备行业加速向高端化转型,产量收缩但价值量提升,高端领域国产替代加快,行业盈利呈现明显分化,碳陶与真空装备成为核心增长赛道。

一、行业核心数据

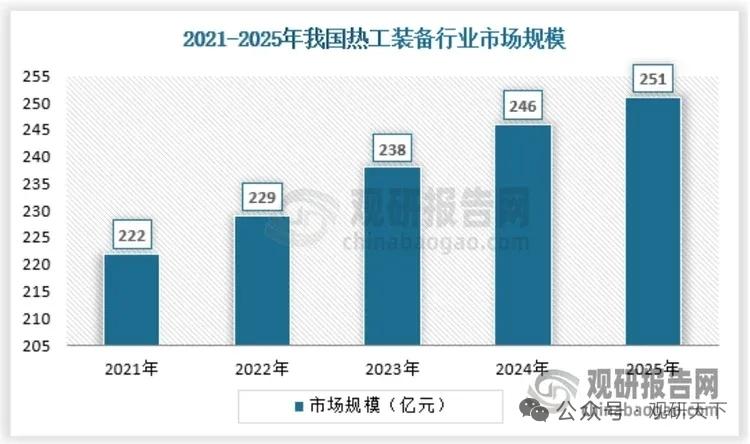

- 2025年市场规模约251亿元

- 2025年产量8709套,销量7871台,产销率超90%

- 行业呈现总量紧平衡、结构高端化,中低端过剩、高端依赖进口

二、盈利格局显著分化

- 高端领域(半导体、航空航天、新能源):技术壁垒高,享受高毛利

- 中低端领域(传统冶金、化工):同质化严重,毛利率普遍低于20%

- 整体形成高端高盈利、低端薄利内卷的格局

三、两大核心细分赛道

1. 碳陶热工装备

- 2025年市场规模161.97亿元,占比64.53%

- 耐高温、轻量化、长寿命,主要用于光伏热场、航空航天、新能源碳陶部件

2. 真空热工装备

- 2025年市场规模48.32亿元,占比19.25%

- 无氧化高精度热加工,核心用于半导体、航空航天、新能源材料

四、核心受益企业

北方华创

具备高端热工装备研发制造能力,覆盖半导体等高端热工场景。

晶升股份

聚焦高端晶体热工装备,切入半导体与新材料核心供应链。

顶立科技

在真空热处理、高温烧结装备领域技术领先,服务航空航天等高端领域。

金财互联

布局高端热工装备赛道,参与国产化替代进程。

北京华海、西安西炉

国内少数具备高端热工装备研发与交付能力的企业,打破外资部分垄断。

以上信息仅供参考,不构成投资建议。