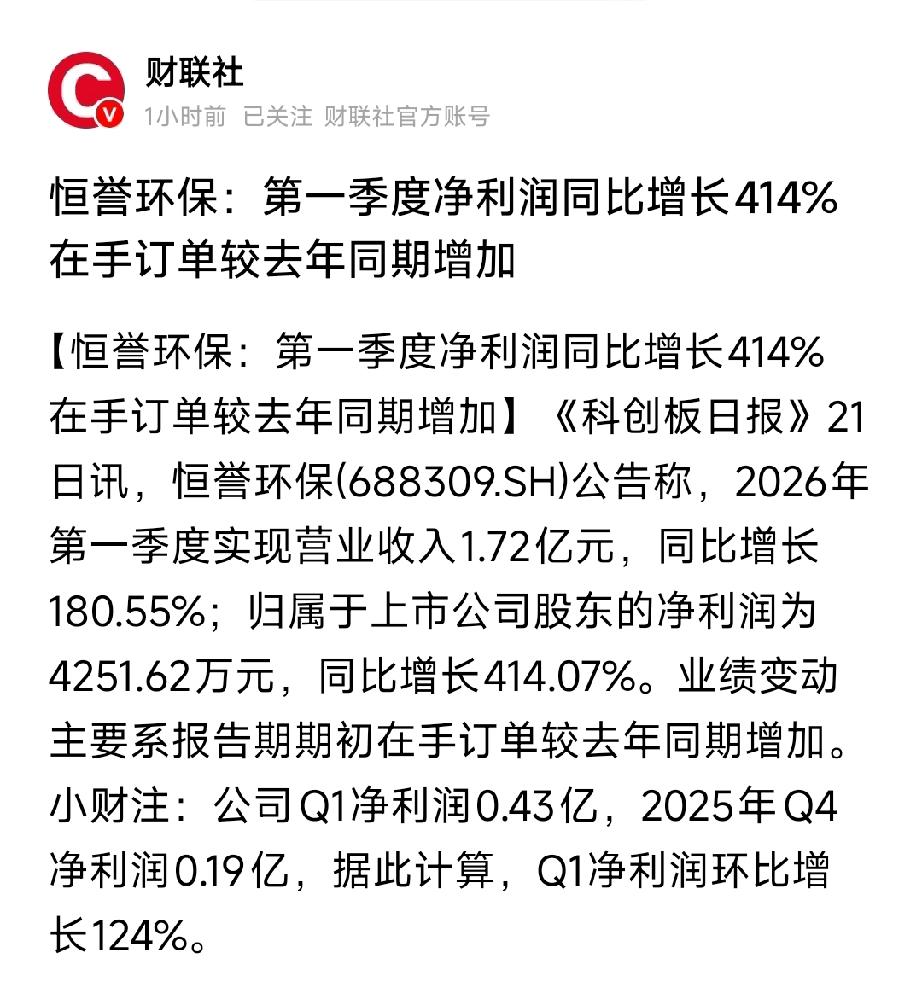

恒誉环保(688309)2026年Q1业绩速览

营收1.72亿(+180.55%),净利润4252万(+414.07%),环比Q4 +124%

核心驱动:订单饱满交付、装备+运营双轮驱动、海外高增

一、增长4倍的核心原因

1. 订单基数高(主因)

- 2026年初在手订单远高于2025年初

- 大额海外订单(欧洲、英国)集中交付

- 装备制造周期长,Q1进入集中确认期

2. 盈利弹性强

- 营收增180%,净利增414% → 毛利率大幅提升

- 规模效应+高毛利海外订单占比提升

3. 业务结构优化

- 设备销售+项目运营双轮,运营业务稳定现金流

- 海外占比高,人民币贬值受益

二、公司与行业看点

- 赛道:有机固废(废轮胎/塑料/危废)热裂解装备龙头

- 技术壁垒:工业连续化裂解,全球少数稳定长周期运行

- 客户:德国Pyrum、丹麦Quantafuel(巴斯夫系)、国内大型危废企业

- 政策:无废城市、双碳、循环经济强支持

- 空间:全球化学循环装备高增,公司海外扩张加速

三、风险与关注点

- 订单波动:装备行业季度不均衡,看全年订单连续性

- 竞争加剧:国内厂商跟进,价格战风险

- 交付周期:大额项目延期会影响季度业绩

四、一句话总结

高壁垒裂解装备+海外订单爆发+低基数,造就4倍增长;属于订单驱动型高成长,重点跟踪后续新签订单与毛利率持续性。