神通科技一季报炸裂:净利增420.14%,光学业务放量,现金流转正

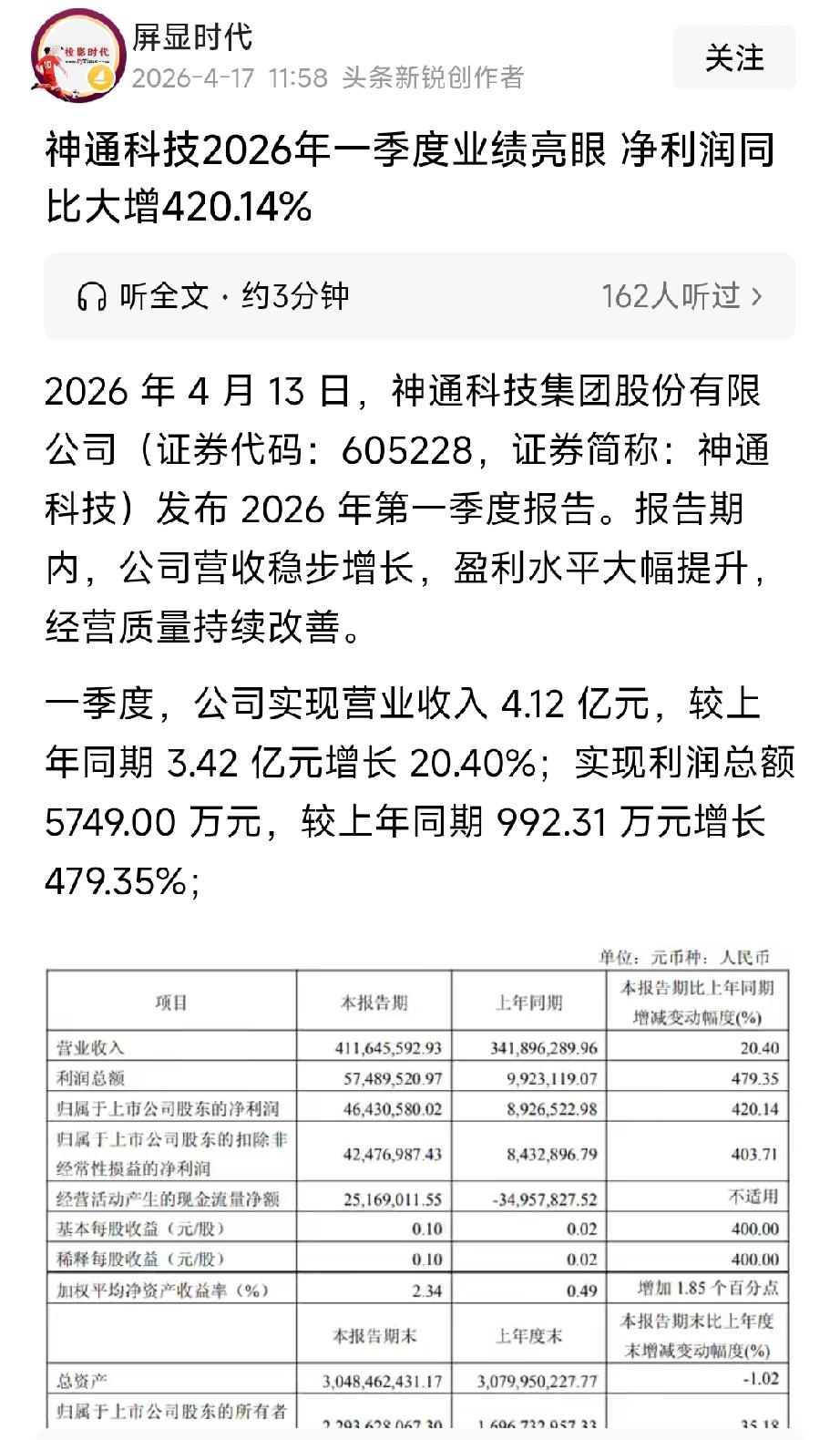

4月13日,神通科技(605228)发布2026年一季报,营收4.12亿元(+20.40%),归母净利润4643.06万元(+420.14%),扣非净利润4247.7万元(+403.71%),业绩爆发式增长,盈利与现金流全面改善 。

一、核心数据:盈利、毛利、现金流三重改善

- 营收利润:营收4.12亿(+20.40%);净利4643万(+420.14%);扣非4248万(+403.71%),主业高增 。

- 盈利能力:毛利率24.25%(+10pct);净利率11.28%(+332%);每股收益0.10元(+400%)。

- 现金流:经营现金流2516.9万元,去年同期-3495.78万元,由负转正 。

- 财务结构:负债率24.76%;股东权益22.94亿元(+35.18%),因可转债赎回 。

二、增长核心:传统业务稳增+光学业务放量

- 传统汽车零部件:进气/饰件系统稳健,客户覆盖大众、宝马、吉利、蔚来、理想等。

- 车规级光学(新增长极):

- 激光雷达/毫米波雷达/HUD光学镜片已获订单,黄石基地一期2026年初投产。

- 规划:反射镜200万套、激光雷达透镜1320万套、毫米波雷达透镜500万套。

- 与华为合作光场屏(吉光)获定点,后装推进顺利。

- 主动式油气分离器:国内首创,软硬件自研,批量交付,增厚毛利。

三、业绩爆发原因

1. 营收+毛利双升:高附加值光学、主动式油气分离器放量,毛利率跳升10个百分点。

2. 费用优化:三费占比8.07%(-25.62%),规模效应显现。

3. 减值减少:应收账款回款好,信用减值损失大幅下降 。

4. 基数效应:2024年亏损,2025年扭亏,2026Q1高增 。

四、投资逻辑与风险

核心逻辑:汽车智能化+光学业务放量,激光雷达/HUD赛道红利;2025年扭亏、2026Q1高增,现金流转正,业绩进入上升通道 。

投资必警:需关注光学业务产能释放不及预期、客户拓展风险、行业竞争加剧、原材料价格波动等风险。本文仅作信息梳理,不构成投资建议。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。