『华尔街日报』最近发了一篇关于微软在 AI 竞赛中处境变化的深度分析:

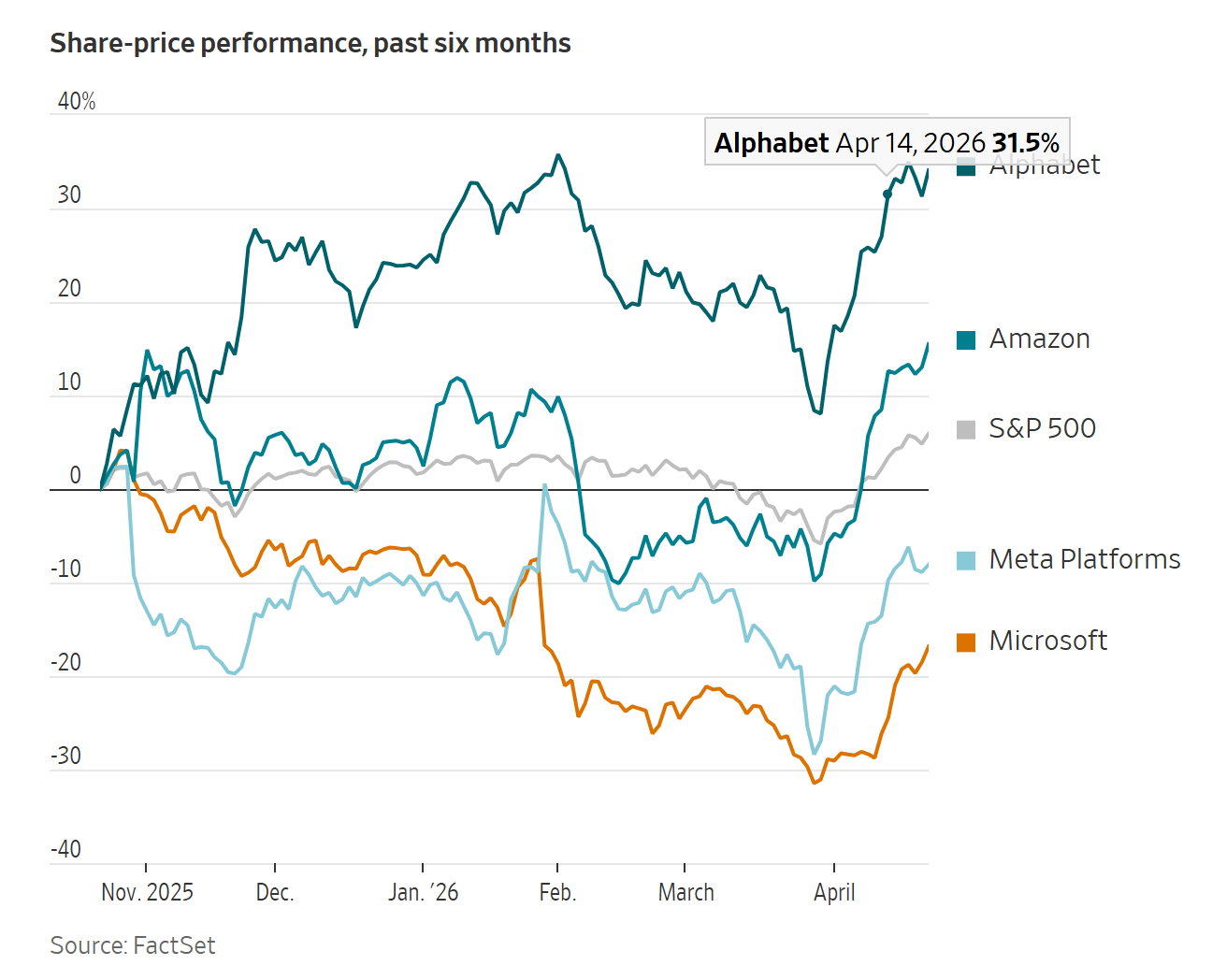

- 微软股价在过去六个月里下跌了约 17%,市值从去年 10 月底的高点蒸发超过 8000 亿美元。目前的估值水不到 24 倍预期市盈率 —— 大概回到了 2022 年底 ChatGPT 发布前夕的位置。

- Copilot 最近一个季度付费企业用户大概 1500 万。听着不少,但据美银分析师估算,这仅占微软庞大用户池的约 3.5%。

- Anthropic 推出的 Claude Cowork 近几个月势头很猛,猛到微软直接把这套工具纳入了 Copilot 套件。但这意味着用户使用 Cowork 功能时,微软就得给 Anthropic 付费。

- 『华尔街日报』认为,Copilot 的困境,某种程度上是微软当初 all in OpenAI 这个决策的副作用。

- 不过微软拥有庞大的销售团队和数以百万计的存量客户,这种商业杠杆是 AI 新兴公司根本不具备的。一旦微软找到企业 AI 的有效打法,这些资源就能迅速转化为规模优势。

- Azure 最近一个季度收入增长 39%,比上个季度掉了一个百分点,也低于华尔街预期。但 Azure 放缓的原因不是没人要用,而是数据中心建设的速度跟不上需求。

- 微软要同时干三件事:跑自己的软件服务、训练自研 AI 模型、给外部客户提供算力,这就导致了产能不够分。Evercore ISI 的分析师上个月在报告里说,考虑到建数据中心、装服务器的物理周期,即便微软继续加大资本开支,Azure 的产能瓶颈短期内也很难解除,收入增长重新加速大概要到下半年。

- 微软同时在推进自研 AI 模型,这件事本身也在消耗大量算力资源。但往长看,这是在为减少对 OpenAI 的依赖做准备。

- 微软的底盘仍然很厚。从云计算到领英,从 Office 到企业服务,各条业务线加在一起足以支撑持续的 AI 投入。客户不可能轻易把整套办公系统换成某个新冒出来的 AI 产品。这层迁移成本是微软在 AI 转型期最大的安全垫。

- 下周三微软发财报,市场大概率会盯着 Copilot 的渗透率和 Azure 的增速这两个指标不放,但目前来看应该都是比较拉跨的数字。