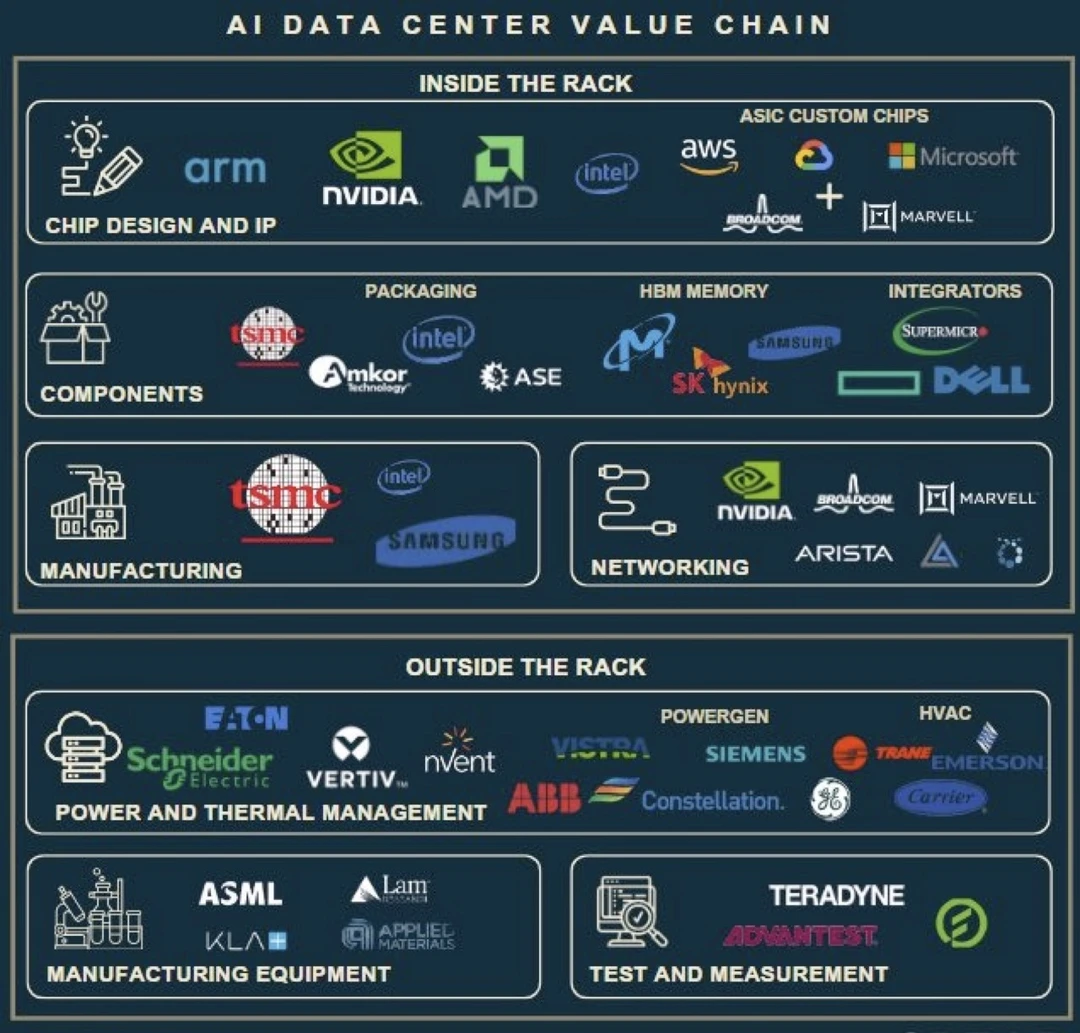

这张图展示了AI数据中心从芯片设计到电力系统的完整价值链,分为“机架内部”和“机架外部”两大体系,几乎覆盖当前AI时代最核心的赚钱路径。

💻机架内部:算力核心的竞争战场

在服务器机架内部,最关键的是芯片设计与IP环节,包括Arm、英伟达、AMD、英特尔等,这些公司掌握算力的底层架构,是整个AI浪潮的起点。与此同时,云厂商如AWS、谷歌和微软正在自研定制芯片,并与博通、迈威尔等合作,加速专用芯片的发展。

🔧组件与封装:被低估的关键环节

芯片设计之后进入封装与组件阶段,包括台积电、英特尔、Amkor、ASE等企业,这一环节直接影响性能与良率。高带宽内存同样至关重要,主要由美光、三星和SK海力士提供,是AI算力提升的重要瓶颈。

🖥整机与服务器:算力变成产品

整合阶段由超微、戴尔等厂商完成,它们将芯片、内存和系统整合成完整服务器,直接交付给云厂商和企业客户,是AI基础设施落地的重要桥梁。

🏭制造环节:最硬核的壁垒

制造层面主要由台积电、三星和英特尔主导,这一环节资本密集、技术壁垒极高,是全球最难进入的领域之一。

🌐网络系统:数据流动的血管

在AI训练和推理中,网络至关重要,英伟达、博通、迈威尔以及Arista等企业提供高速互联解决方案,决定数据传输效率和系统扩展能力。

⚡机架外部:被忽视的“印钞机”

机架之外,电力与散热系统成为新增长点。施耐德、电顿、Vertiv等公司负责供电与热管理,随着AI耗电量暴涨,这部分需求正在爆发。

🔋能源与空调:隐藏的超级赛道

发电与HVAC领域同样受益,包括西门子、GE、特灵、开利等企业。AI数据中心耗电巨大,直接带动能源与制冷行业进入景气周期。

🛠设备与检测:上游“卖水人”

光刻机与制造设备由ASML、应用材料、拉姆研究等提供,测试设备由泰瑞达、爱德万等主导,这些公司不直接参与AI应用,但稳定赚取产业升级红利。

🔥总结洞察:谁才是真正赢家

AI时代不仅仅是模型和应用的竞争,更是整个基础设施体系的竞赛。从芯片到电力,每一层都在分食这场万亿级机会,而真正长期受益的,往往是那些“卖铲子”和“卖电”的公司