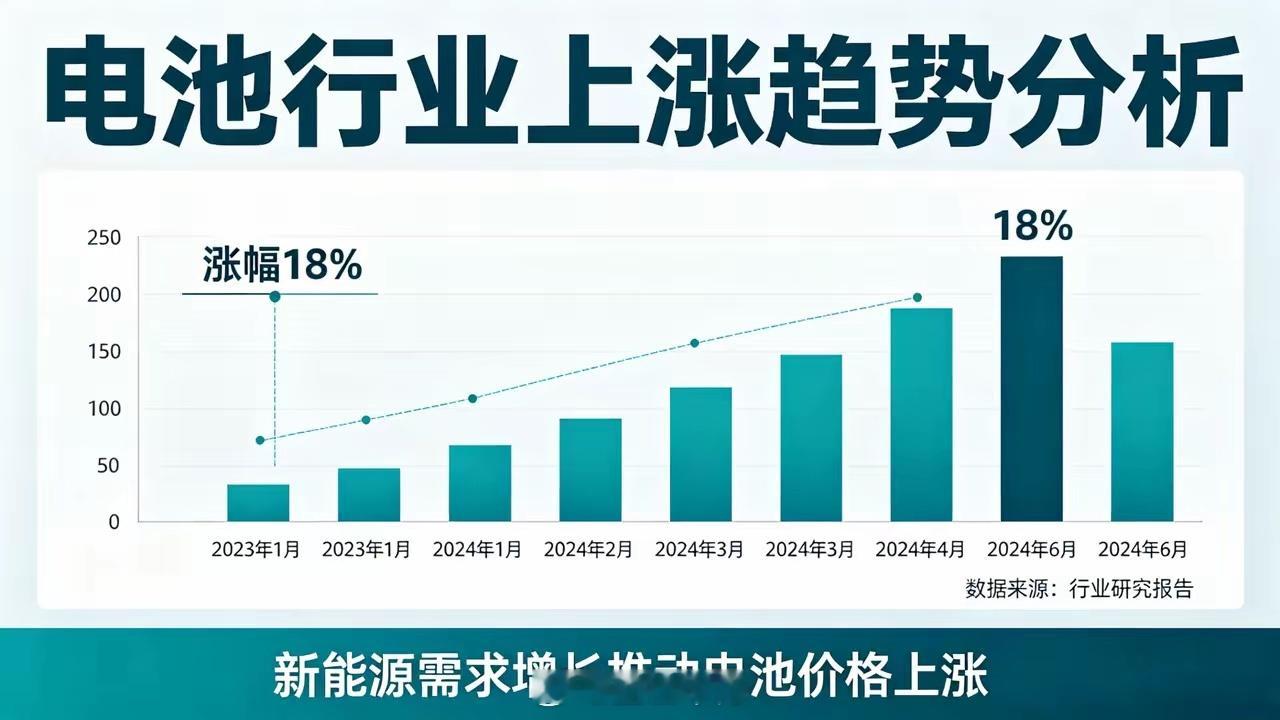

一文带你看懂,电池行业现在是上涨起点还是终点,电池行业可以长期关注吗?一、为什么是起点(四大硬拐点)1. 供需反转:从过剩→紧平衡,2026–2028缺口扩大- 过去2年(2023–2025)价格战、亏损、产能出清,资本开支断崖下滑,2026–2028几乎无大规模新增产能。- 需求“双轮驱动”:动力电池稳增(+20%),储能爆发(+40%–50%),2026年全球锂电池出货2.5TWh+,缺口持续扩大。- 碳酸锂从6万/吨→17.75万/吨(2026/4),价格中枢15–20万/吨,毛利修复、业绩反转。2. 政策底+市场底共振,告别恶性竞争- 工信部明确治理“内卷式竞争”,严控新增产能、强化集中度,行业从“价格战”转向“技术+成本+客户”竞争。- 储能容量电价落地、海外抢装,订单排到2027–2028,头部企业(宁德/比亚迪/亿纬)产能利用率100%,无降价动力。3. 成长逻辑重构:储能成第一引擎,空间翻倍- 2025年储能电芯占比41%,2027年将突破50%,正式超越动力电池。- 全球储能装机2026年+53%,AI算力中心配储新增59GWh+,打开长期天花板。- 行业从“周期成长”→“真成长”,估值中枢上移。4. 技术迭代+龙头集中,强者恒强- 半固态/固态电池、钠电池加速产业化,2026–2028迎来技术兑现期,催生新行情 。- 2023–2025洗牌后,CR3≈70%,二线产能出清,龙头份额持续提升,定价权+盈利能力增强。二、为什么不是终点(和2021年顶部本质不同)- 估值位置:2021年宁德时代PE≈150倍,当前≈25倍,处于历史低位,无泡沫。- 供需格局:2021年供不应求、产能紧张;2023–2025过剩、出清,现在是出清后的新一轮上升,而非高位赶顶。- 增长逻辑:2021年靠电动车单轮驱动;现在是动力+储能双轮,空间更大、确定性更强。- 盈利质量:2021年锂价暴涨、利润向上游集中;现在锂价合理、全产业链盈利修复,龙头净利同比+100%–1000%。三、未来3年节奏(起点后的路径)- 2026年(主升浪):供需紧平衡、价格稳升、业绩爆发、估值修复,龙头涨幅50%–100%。- 2027年(震荡上行):储能持续高增、技术落地、集中度提升,结构性机会,龙头创新高。- 2028年(分化):储能增速放缓、新产能有限,技术领先+成本优势龙头继续领涨,二线分化。电池行业未来两年可以长期关注,不要追高逢调整买入,小跌小买大跌大买,急拉减仓估计会有不错的收益。免责声明:本文只做交流不做荐股买卖盈亏自负。