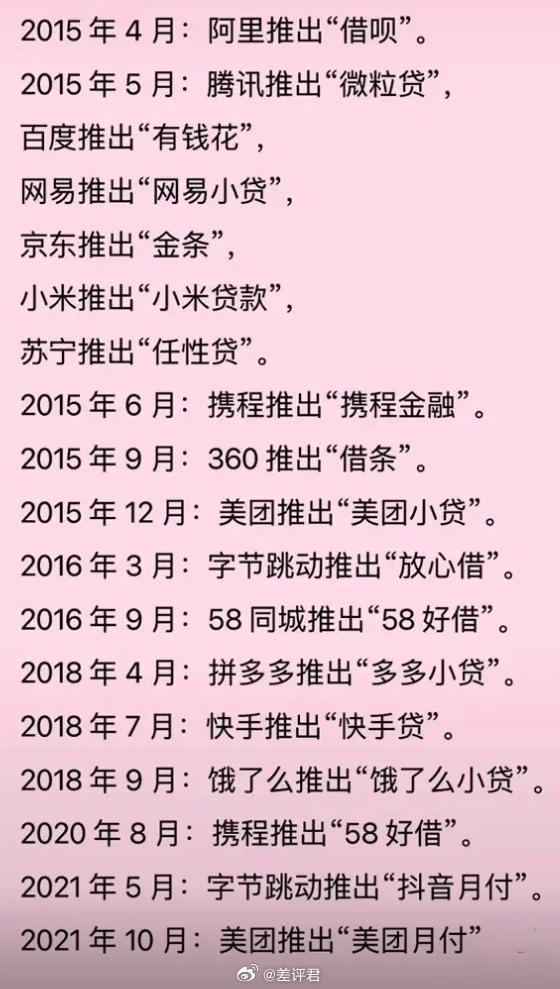

#白条月付们终于被制裁了# 我不相信还有人没经历过类似的折磨:只想随便点个外卖,最后莫名开通了各种"呗"、各种"月付"、各种"条"。长期以来,大厂们利用自己掌握的高频生活消费场景(比如打车、点外卖、网购),把信贷工具无缝嵌入到结账环节,用极低的门槛诱导用户透支消费,从而赚取高额的利润。为了让你毫无防备地透支消费,它们除了在支付页面的UI上动手脚,更在营销上大玩文字游戏。

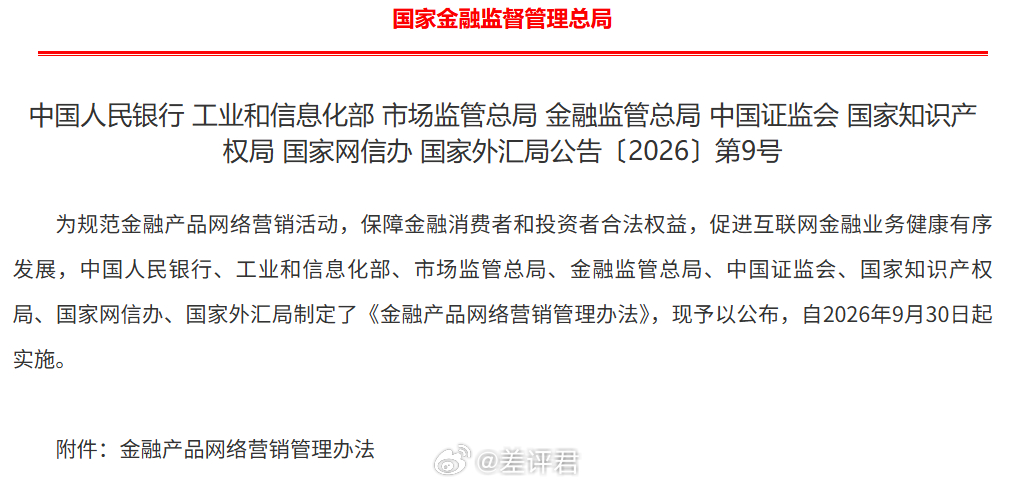

这种把严肃的金融信贷,包装成儿戏一样的支付按钮的流氓行径,终于走到头了。前几天,中国人民银行等八部门,联合印发了《金融产品网络营销管理办法》,准备在今年9月30日对这些互联网牛皮癣重拳出击。新规第十二条原文写着:“非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资管产品提供营销服务。”

也就是说,今年9月30日后,“呗”“月付”“条”必须和银行卡、余额硬隔离,不能再混在一起,不能再默认勾选,不能再排在最前面。如果你真的想用,可以在支付页面单独做一个窗口,让用户自己手动选择。

官方还直接拉黑了一批“网贷黑话”,以后谁要是再敢在广告里用什么“零门槛”“秒到账”“无成本”来忽悠人,不好意思,直接违规。而且,这钱借出来利息到底是多少、逾期有什么后果,你必须得像烟盒上印“吸烟有害健康”一样,明明白白、不玩虚的写在明面上。

弹窗广告也被大削,新规明确说了,以后遇到弹窗广告,那个关闭的“X”必须得是真正能关掉页面的“X”,绝对不能是那种拿显微镜都找不着的纳米级按钮,更不能是你点一下关闭,它反手就给你下载个全家桶的流氓按键。 ”

新规之所以要对着这些营销套路痛下杀手,不仅是因为它们烦人,更是因为这些无底线的诱导,正在催生巨大的社会隐患。那些不会切支付方式、完全没想到把"日息0.03%"换算成年化是多少的人,甚至是他们背后的整个家庭,替互联网金融的暴利买了很多年的单。