别光盯着英伟达创新高,OpenAI一份财务数据,正在撕开算力链的估值裂缝

AI算力链过去两年的核心叙事,就一句话——只要敢烧钱买卡,用户和收入自然会跟上。

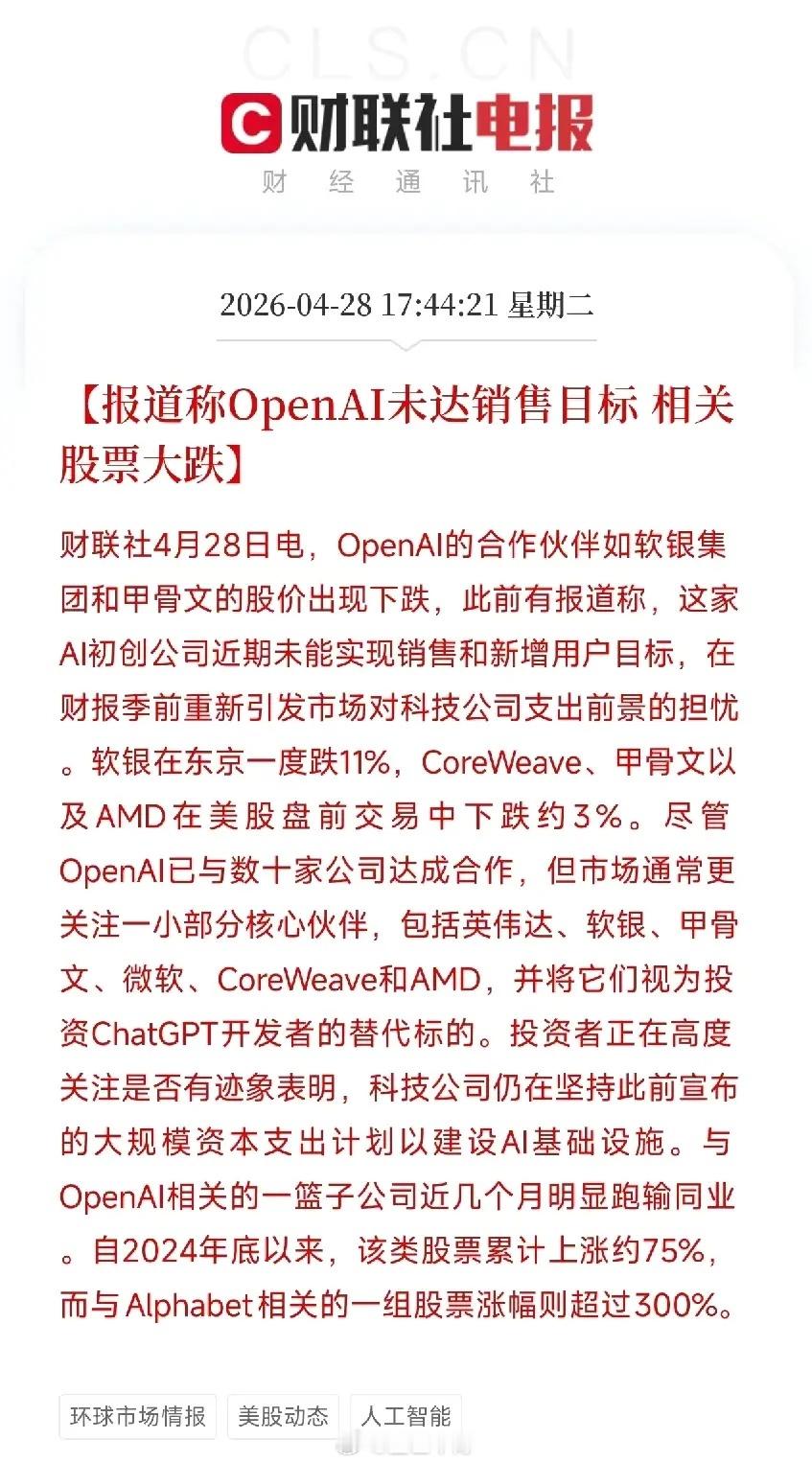

今天凌晨,这个叙事的底座碎了一块。OpenAI被曝出周活10亿用户没达标,月度营收也没达标。CFO甚至发出了“没钱继续采购算力”的预警。

不是增速放缓的问题。是“烧钱→获客→变现”这个闭环,在最该跑通的地方卡住了。这对整条算力链的估值逻辑,比英伟达涨跌几个点重要得多。

OpenAI未实现每周10亿活跃用户和月度营收双目标。管理层内部对数据中心巨额支出产生摩擦,IPO进程可能暂缓。软银东京一度大幅回调11%,英伟达盘前调整2%。A股光模块和服务器方向,大概率遭遇一轮无差别情绪驱动走势。

但这只是水面之上的冲击波。真正值得拆的,是水面以下的结构性裂缝。

一、全球算力资源的极度内卷。 OpenAI在疯狂加注时,Anthropic的代码工具用户激增、收入起飞,谷歌Gemini正以更快速度侵蚀市场份额。自2024年底以来,OpenAI门户圈回报仅75%,被Alphabet相关阵营超300%的涨幅碾压。市场开始重新打量,谁才是真正有变现能力的AI平台。

二、算力链的定价锚正在转移。 以前市场按谁买的卡多给估值,以后按谁把卡变成了用户愿意付钱的产品给估值。纯靠转售算力、没有应用收口的公司,估值会先被挤水分。拥有更高投入产出比的大厂生态会重新吸纳资金。

三、对A股的传导。 短期情绪会波及中际旭创、源杰科技等与海外AI挂钩的光模块和服务器标的。但中期看,这次冲击会把资金往有真实需求支撑的方向推进,不是整个行业为过度投资还债,是裸泳的被退潮带走,穿了泳衣的留下来。

一句话: 烧钱换流量的草莽时代正在终结。以后AI链的定价锚不是资本开支的规模,是资本开支的回报率。这份成绩单敲响的警钟就一句——高额支出必须兑现为财报回报。这条准绳,从现在开始生效。