商业航天再迎政策东风,万亿赛道掘金指南

当“箭星场频网”一体化上升至国家战略、太空算力、太空制造被明确为产业新方向,曾遥不可及的商业航天,正迎来政策与产业共振的加速期。顶层设计持续加码、产业链全面铺开,万亿赛道的结构性机会如何把握?

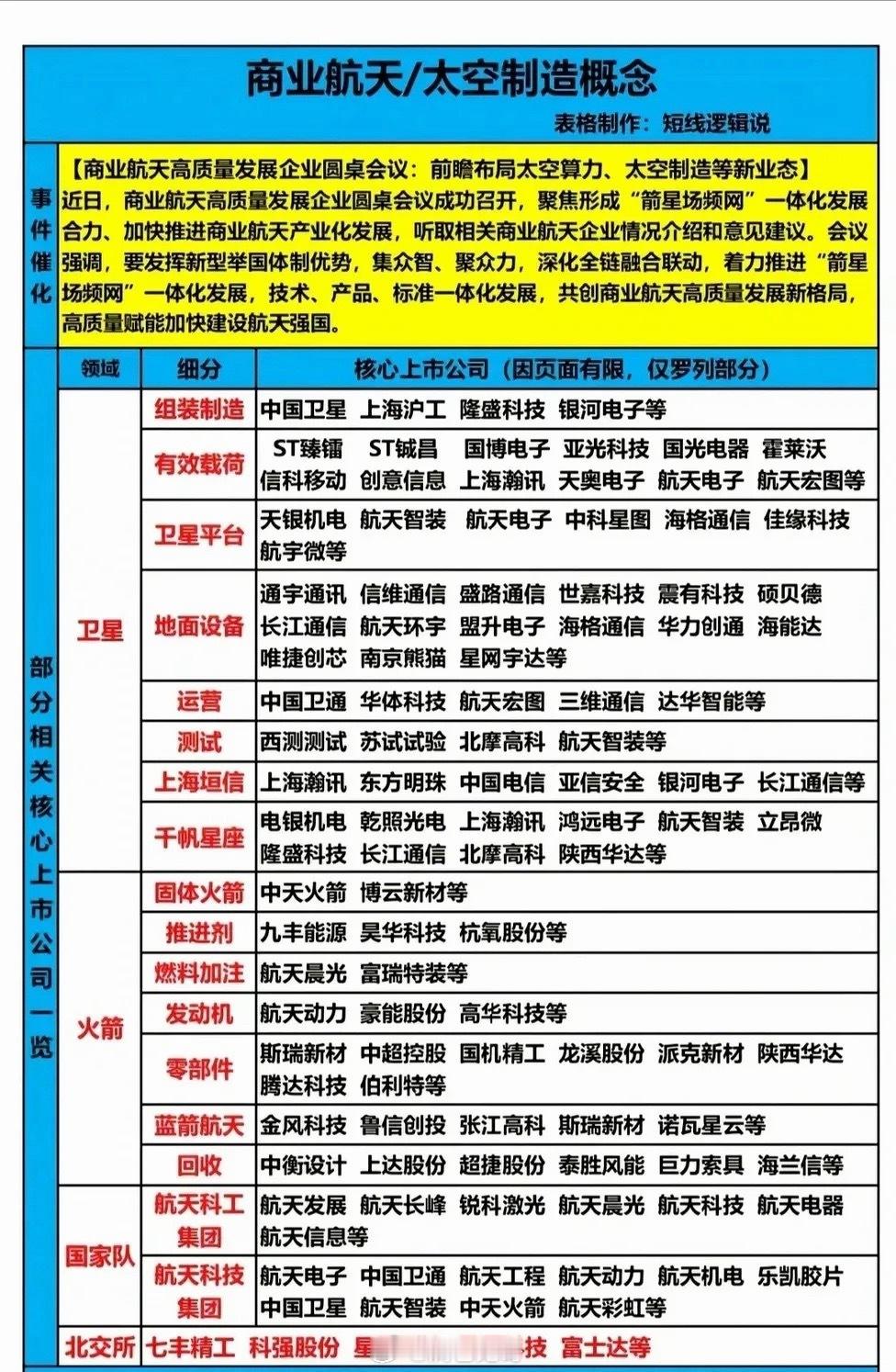

一、顶层定调:政策红利全面释放

国家航天局、市场监管总局联合发布《商业航天标准体系(1.0版)》,并召开高质量发展圆桌会议,明确三大核心方向:

• 全链协同:推进“箭星场频网”一体化,打通火箭、卫星、发射场、频率、测控网壁垒

• 标准引领:构建“全链条、全领域、模块化”标准体系,产业进入规范化、规模化阶段

• 业态升级:前瞻布局太空算力、太空制造,从“发射组网”迈向“太空应用”新纪元

2025年国内商业航天产业规模已达2.5-2.8万亿元,商业发射订单同比增41%。本轮政策为行业发放“长期通行证”,红利沿全产业链深度传导。

二、产业链全景:四大黄金环节掘金

1. 卫星制造(核心刚需)

• 中国卫星:小卫星龙头,市占率60%-70%,星网工程核心承制方,订单饱满

• 隆盛科技、上海沪工:核心部件与总装配套,受益批量化生产

• 铖昌科技:卫星TR芯片龙头,高附加值、强壁垒

2. 火箭产业链(成本核心)

• 航天动力、中天火箭:发动机、推进剂核心供应商

• 铂力特:3D打印龙头,发动机复杂构件关键配套

• 蓝箭航天产业链:民营可回收火箭先锋,技术加速突破

3. 地面设备与运营(应用入口)

• 中国卫通:卫星通信运营龙头,稀缺轨频资源,星网核心运营方

• 通宇通讯、盛路通信:基站、终端供应商,受益星座组网爆发

• 航天电子:测控、GNC系统核心,火箭回收关键配套

4. 高端材料(国产替代)

• 光威复材:航天碳纤维,打破海外垄断

• 博云新材、西部超导:高温合金、钛合金,火箭卫星刚需材料

三、长期蓝海:太空算力+太空制造

• 太空算力:在轨数据实时处理,突破地面能耗瓶颈

◦ 2026年市场规模破1000亿元,2030年望达5000亿元

◦ 核心:卫星平台、星载芯片、在轨处理系统

• 太空制造:微重力环境催生新材料、生物医药突破

◦ 打开万亿级新场景,商业航天从“通道经济”转向“产业经济”

四、投资策略:抓龙头、守主线

• 短期(1年):聚焦卫星制造、火箭配套、地面设备,订单与业绩确定性强

• 中期(1-3年):布局可回收火箭、核心芯片、高端材料,技术突破+国产替代双轮驱动

• 长期(3-5年):前瞻太空算力、太空制造,抢占产业终局赛道

五、总结

商业航天正从政策驱动转向产业落地、应用爆发的黄金期。“箭星场频网”一体化打开短期空间,太空算力、太空制造开启长期成长天花板。

掘金核心:优选全链条龙头、聚焦技术壁垒环节、把握应用落地节奏,分享万亿赛道的确定性红利。

风险提示:本文资讯来自公开信息,不构成投资建议!