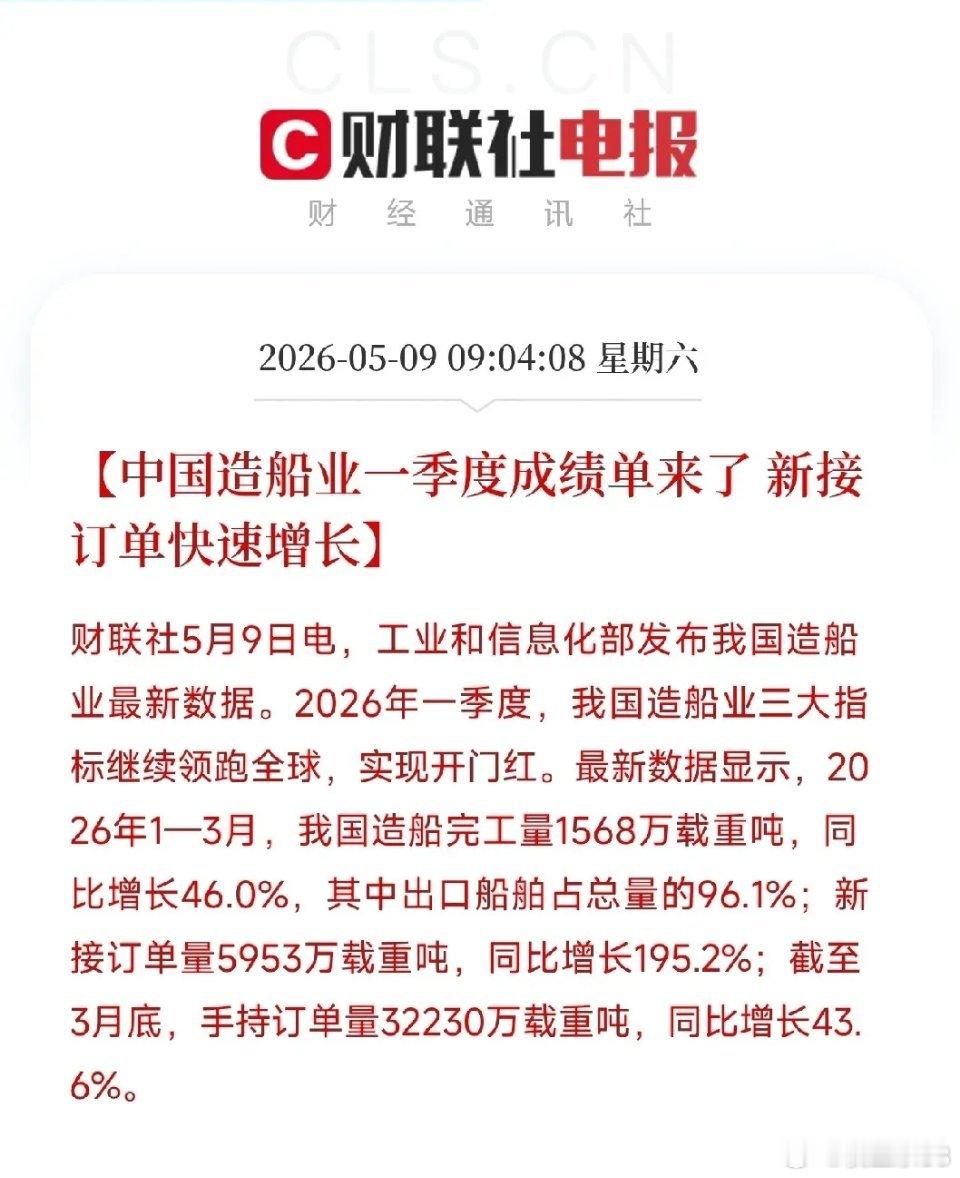

新接订单暴增195%!一季度中国造船业霸榜全球:96.1%出口占比,拿下全球造船话语权工信部最新发布一季度造船业成绩单,数据堪称炸裂,中国造船业再度以绝对优势领跑全球。2026年一季度,我国造船业三大核心指标全面高增,持续坐稳世界第一宝座:造船完工量达1568万载重吨,同比增长46%;新接订单量5953万载重吨,同比暴涨195%,迎来订单井喷式爆发;手持订单量32230万载重吨,同比增长43.6%。尤为亮眼的是,出口船占比高达96.1%,意味着全球每十艘出口商船,就有近九艘半产自中国船厂,中国造船已然成为全球航运市场的绝对核心供给方。195%的新接订单增速,绝非行业简单回暖,而是供需共振下的超级景气周期开启。这一轮订单爆发,源于三大核心驱动力同步发力,彻底引爆市场需求:1. 新能源车出口浪潮,抢空全球滚装船运力中国新能源车出口量持续飙升,直接带动汽车运输船需求爆发。车企纷纷自建船队,比亚迪、上汽、奇瑞等头部车企纷纷下场订船,全球滚装船订单被彻底引爆。数据显示,全球未来五年预计交付的276艘汽车运输船中,近八成订单锁定中国船厂,成为造船订单暴增的核心推手。2. 全球船队老龄化+环保新规,倒逼换船潮来临全球现有商船船龄普遍偏高,叠加国际环保新规落地,强制推动老旧运力加速淘汰。LNG双燃料、轴带发电机等绿色船舶技术全面普及,船东更新船队需求迫切,进一步打开新增订单空间。3. 高端船型突破,抢占全球高附加值市场一季度订单结构持续优化,LNG运输船、超大型集装箱船等高附加值船型订单占比不断提升。中国造船业彻底打破过往低端制造标签,在高端船型领域全面突围,持续蚕食韩日船厂的市场份额,实现从“量的领先”到“质的赶超”。产业链全面传导,景气度覆盖造船全链条造船业超级景气周期,正从总装船厂向上下游全产业链传导,各环节龙头企业充分受益,行业确定性极强。1. 造船总装:订单排至2028年后,产能成稀缺资源当前行业手持订单达3.2亿载重吨,以现有产能测算,头部船厂船位已排至2028年以后,叠加新接订单持续高增,船位资源愈发稀缺。 中国船舶:全球造船龙头,旗下江南造船、外高桥、广船国际全覆盖军民船业务,手握海量优质订单,充分受益行业高景气; 中集集团:旗下中集来福士聚焦海工装备、特种船领域,凭借差异化优势分享行业红利。2. 船舶动力配套:国产替代迎来黄金窗口期船用发动机、LNG供气系统、轴带发电机等核心配套设备,过往长期依赖海外专利技术。本轮订单爆发,叠加国产供应链成熟,船舶动力系统国产替代全面加速。 中国动力:船用动力系统龙头,LNG双燃料发动机实现批量装船,抢占替代市场; 亚星锚链:全球锚链领域市占率遥遥领先,作为船舶必备零部件,直接受益于新船放量。3. 船舶电子导航:智能化升级带动单船价值量提升新造船智能化、数字化已成行业趋势,综合舰桥、卫星通信、电子海图等设备成为标配,增量需求持续释放。 海兰信:船舶电子与导航设备龙头,受益于国产替代与单船价值量双重提升; 中国海防:舰船电子、水下信息系统核心供应商,深度绑定造船产业链。4. 上游钢铁新材料:船用钢板需求持续高增造船属于用钢大户,一季度完工量与新开工量双放量,直接拉动船用钢板需求,上游钢企充分受益。 宝钢股份、鞍钢股份:国内船用钢板主力供应商,高强度船板产能充足,深度受益行业景气上行。从汽车运输船、LNG船,到散货轮、豪华邮轮,中国造船业正攻克全品类船型制造技术,完成对全球造船市场的全面覆盖。一季度195%的订单增速、96.1%的出口占比,是全球船东用真金白银投票:中国造船早已摆脱“低价代工”标签,凭借交付效率、技术实力、成本控制的综合优势,成为全球船东的首选。从光模块、光纤到高端造船,中国制造正沿着出口主线持续突破,高端制造出海的逻辑,在造船业的每一份订单、每一道焊缝中得到印证。这一波造船业超级景气周期,你认为能持续多久?中国造船业新增订单195%