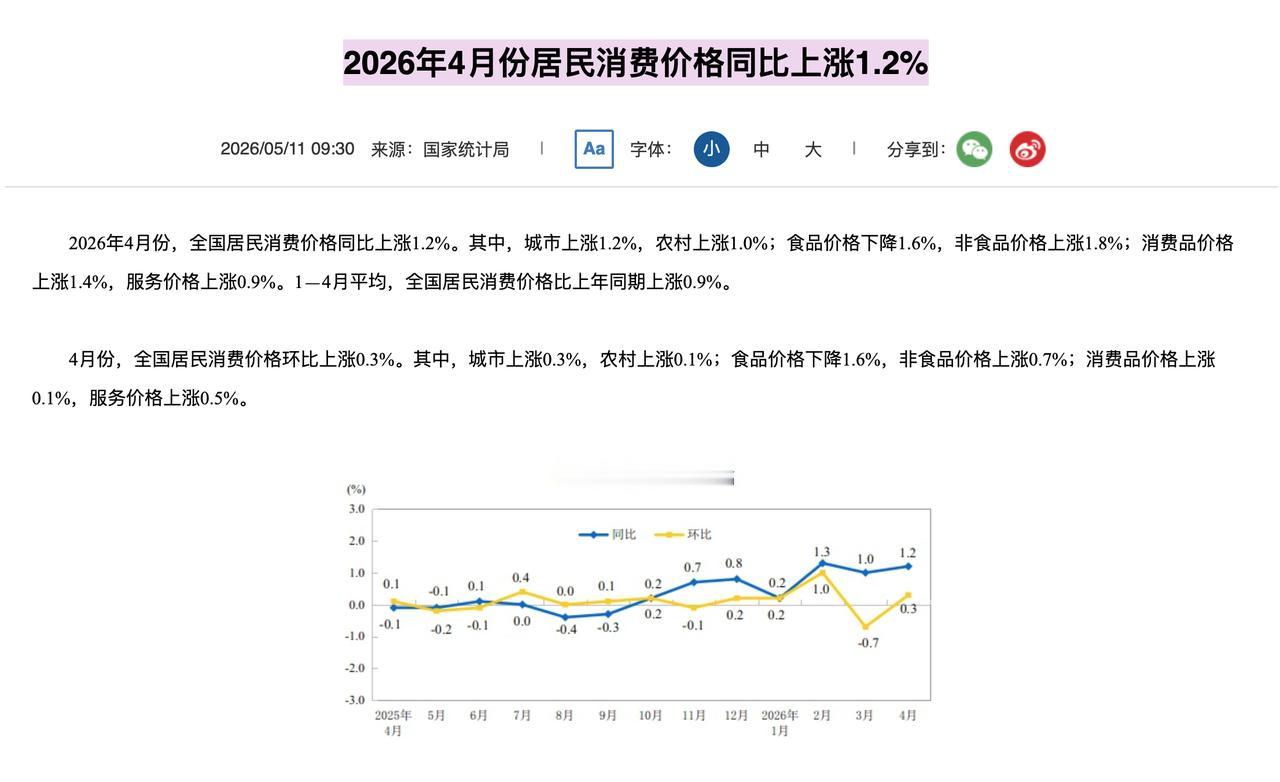

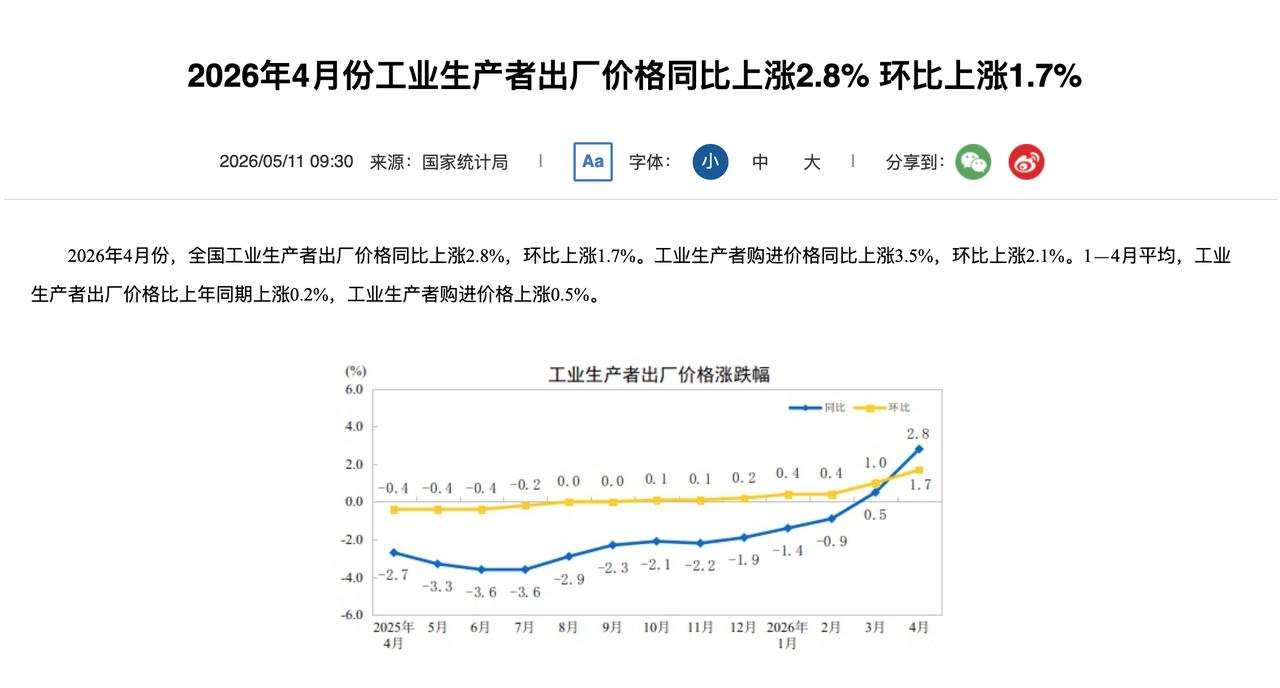

4月CPI、PPI均超市场预期,主因:输入性通胀,非国内需求全面复苏,通胀扩散性有限。

预计5月CPI、PPI继续上行,宏观阶段性向“稳物价”倾斜,故“稳增长”政策延后。

投资?规避需求疲软、成本传导不畅行业。

……

【CPI】汽油,同比19.3%,环比12.6%,单项拉动CPI同比约0.56个百分点,为CPI上行首要贡献项。食品同比由0.3%转至-1.6%,下拉CPI同比0.32个百分点。

假期带动交通、住宿价格上涨,服务价格同比0.9%;AI投资热潮带动通信工具价格同比4.2%;补贴退坡致汽车销量下行,交通工具价格同比-1.2%;

……

【PPI】输入性成本推动,中上游强、下游弱,需求不足制约终端价格传导。

石油和天然气开采、石油煤炭加工、化学原料等行业价格环比分别涨18.5%、16.4%、8.3%,为PPI环比扩大主因。

【AI算力需求】光纤制造、外存储设备价格分别涨22.5%、3.2%,半导体产业链涨价兑现。

【生活资料】环比降0.1%,同比-1.0%,食品、衣着等需求疲软,成本上涨难以传导,下游行业利润面临侵蚀。

【重点思考……】

宏观阶段性向稳物价倾斜。调整发力结构,降息降准等稳增长政策会延后。

……

最后一句话,可能比较有用。

宏观在左,交易在右,资本永不眠!