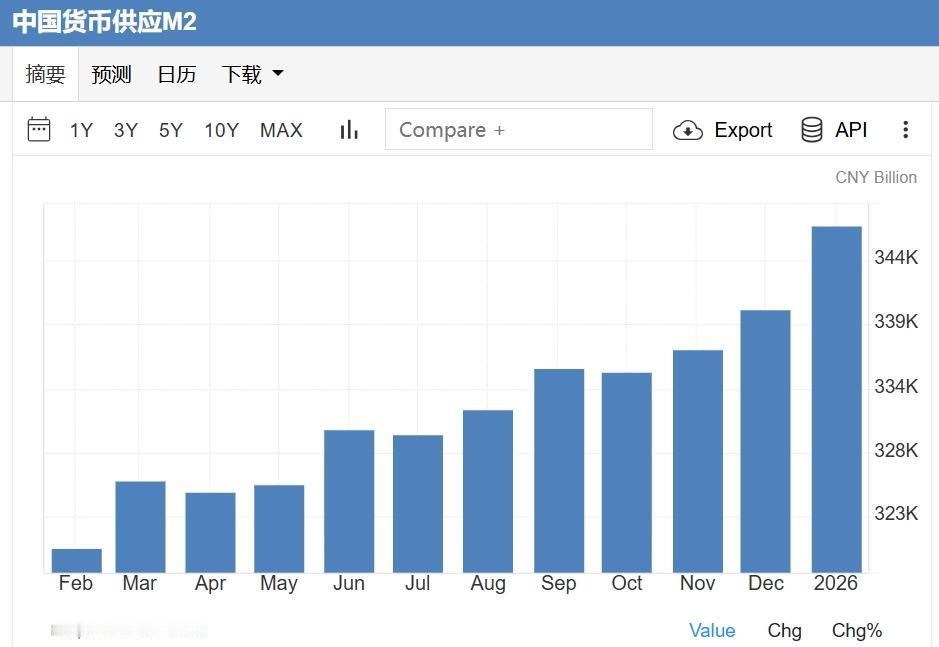

2025年全年社融出炉,数据显示贷款增超16万亿,存款增超26万亿,M2余额超340万亿,怎么看?

先看看是谁在拼命借钱。2025年社融多增的那3.34万亿,主力其实是政府。

政府债券净融资干了13.84万亿,同比多增2.54万亿。

说白了,这是政府在加杠杆托底,靠发债搞基建、稳增长。

企业这边也在借,但仔细看用途,大头是短贷和票据,说白了就是用来周转和借新还旧,真正敢砸钱扩产的中长期投资并不多。

最值得琢磨的是居民部门。住户贷款全年只增加了4417亿,短期贷款甚至是负的。这说明啥?

大家不买房了,连消费贷都在收缩。老百姓现在不是想着怎么加杠杆,而是想着怎么降负债,都在勒紧裤腰带过日子。

借钱的不积极,存钱的倒是很踊跃。全年人民币存款增加了26.41万亿,其中住户存款就占了14.64万亿。

你算算这个账:贷款增16万亿,存款增26万亿,银行系统里存进来的钱比贷出去的钱整整多了10万亿。

这背后是一种典型的“防御性储蓄”——不是不想花,是不敢花。

大家对未来的工作和收入没底,宁愿把钱锁在银行吃那点微薄的利息,也要手里攥着现金才踏实。

再看钱的活性。M2增速有8.5%,但代表活钱的M1增速只有3.8%。这说明大量的钱从活期转成了定期,变成了“死钱”。

钱没有流进商场、工厂或者股市,全趴在银行的定期账户里睡觉。这就是常说的“货币空转”,水放了,但流不到田里去。

为什么会出现这种局面?

因为过去两个最大的花钱口子被堵住了。

一个是房地产,房价不涨了,大家不仅不贷款买,甚至还在提前还贷;

另一个是消费,就业压力大,收入上不去,非必要开支能砍则砍。

政府虽然拼命借钱搞投资,但这些钱大多流向了基建和国企,很难直接变成居民手里的收入和消费信心。

这就形成了一个死循环:政府越放水,钱越沉淀在银行;银行钱越多,越贷不出去;企业贷不到款,就不敢扩张;企业不扩张,就业就差;就业差,大家就更不敢花钱。

所以,2025年的金融数据,表面看是货币宽松,骨子里其实是信心不足。

破局的关键,不在于继续放大水,而在于打通梗阻,让钱能真正流到居民手里,让大家敢花钱。

什么时候看到存款开始搬家了,什么时候经济才算真正见底。