今天市场有色金属板块大跌,其实背后与美债收益率近期不断上升,引发市场对流动性担忧有关(此前我就介绍过有色与流动性的关系)。当然短期扰动,永远存在对于更长线持有的朋友来说,更应当关注有色自身基本面情况,我给大家介绍一场相关电话会议的情况。

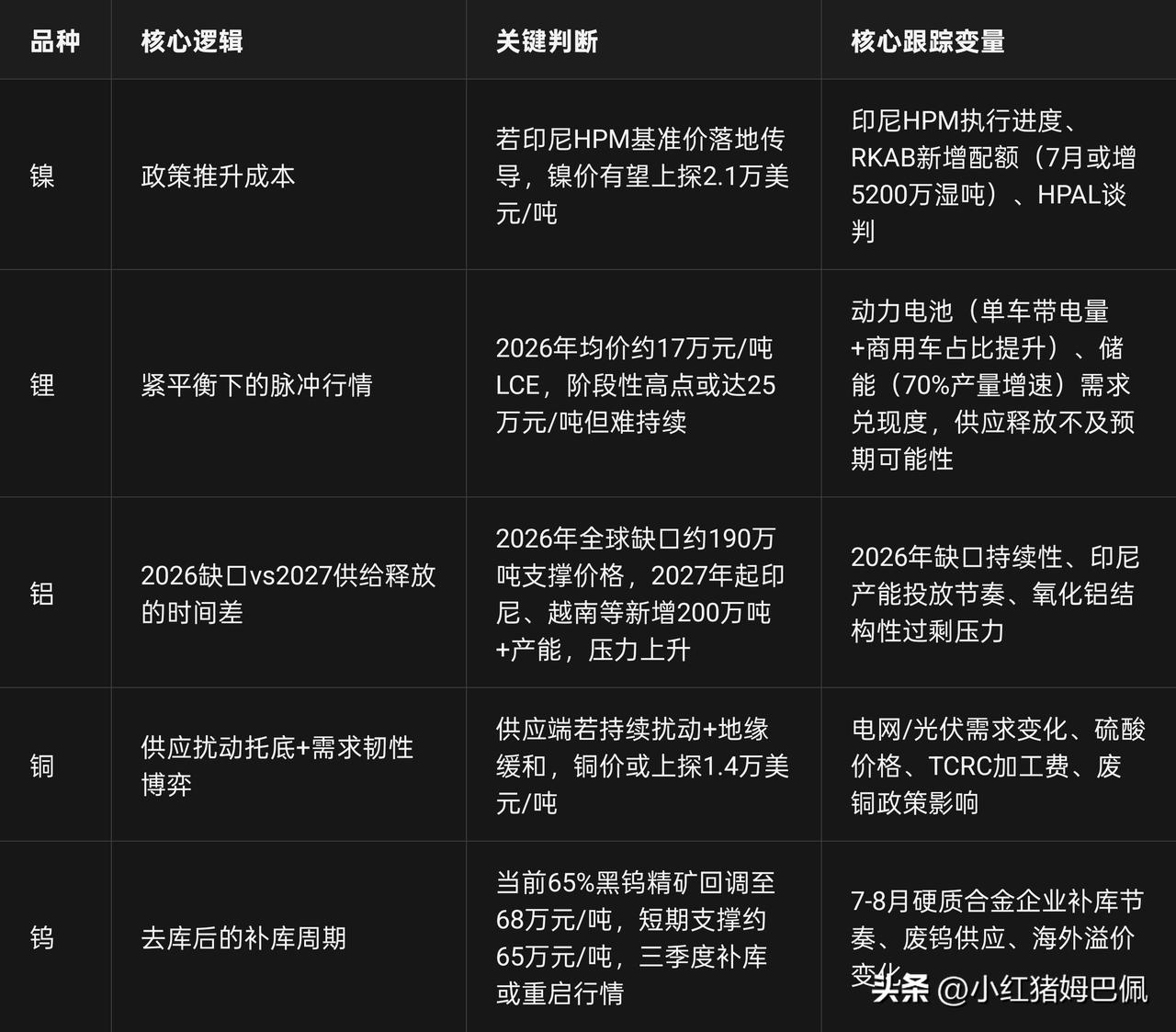

瑞银近期召开LME专家电话会议,拆解了基础金属的分化逻辑:本轮行情并非统一的需求驱动,而是政策约束、库存周期、冶炼瓶颈与产业链节奏错位共同作用的结果。比如镍的核心不是矿价涨跌,而是印尼HPM政策能否真正传导至褐铁矿成交,成本曲线重构比短期价格波动更关键;锂的高点难持续,源于供应释放节奏与需求增速的赛跑,紧平衡下价格易现尖峰而非趋势性上涨;铝的2026年缺口与2027年供给压力的“时间差”,提示行情并非单边;铜的支撑来自供应扰动,但需求端电网、光伏的边际变化已不容忽视;钨当前回调只是前期补库的消化,三季度补库才是下一轮核心变量。纪要特别提醒,跟踪时要跳出“盯价格”的误区,把库存、订单、政策落地、冶炼利润放在更前置的位置——价格是结果,这些底层变量的变化才是更早的信号。