隐身材料的“卖水人”

筛选第二个:华秦科技

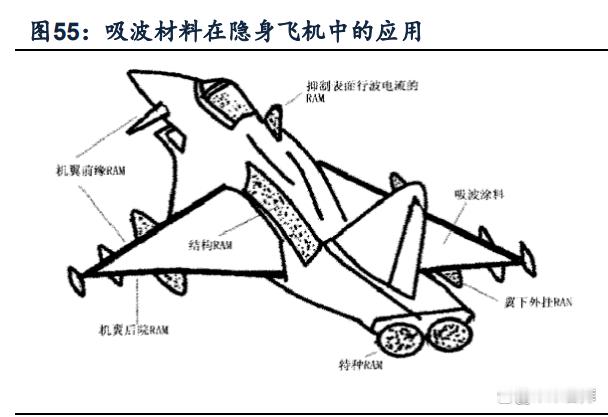

公司主要从事特种功能材料的研发、生产和销售,是国内极少数能够全面覆盖全温域、多频谱、结构与功能一体化设计的高新技术企业,产品广泛应用于航空航天领域,尤其在航空发动机用特种功能材料方面技术优势显著,具备明显的行业先发优势。

2026年作为"十五五"规划开局之年,军工订单有望进入集中释放期。银河证券等多家券商明确判断,2026年主机端将开启新一轮备货周期,军工产业链上游将率先受益,订单端牵引最早于2025年末启动,2026年下半年有望加速兑现。

隐身材料作为高消耗性军工物资,具备"双重消耗"特征:平时训练消耗+战备储备消耗,订单确定性极高。且产品需随型号定型,一旦进入批产阶段,供应商地位几乎不可替代。

2026年Q1,隐身材料需求已开始起量,但大批量订单尚未集中释放。随着"十五五"装备采购加速,预计2026年Q2-Q3将进入订单爆发期,业绩增速将显著陡峭化。

目前估值方面,公司估值高,但还没有高到过于夸张的地步。今年机构预期40PE,2027年预期31PE,2028年预期25PE,这估值偏高,但在合理范围,考虑到隐身材料需求刚开始起量,所以它的估值应该还会有所变化。

单纯看每个季度的利润来说,前五年大致在1亿上下波动,25年掉到了0.7-0.8亿左右,后续机构预计会修复到1亿往上,而公司市值目前也处于正常波动范围,所以它的市值,后续应该还有增长空间。

另外值得一提的是,25Q4机构持仓比例突然相较25Q2大幅度增加,所以接下来还可以参考下26Q2季度机构持仓情况来做进一步判断。

风险也不是没有:

1.订单释放节奏存在天然不确定性:军工板块景气度高度依赖「十五五」装备采购的释放节奏,历史上「计划超预期但实际到单偏慢」的情形并不罕见,订单释放节奏的不确定性是这类资产与生俱来的特征。

2.军品审价机制是双刃剑:公司产品若进入后期批产阶段,军方审价后可能出现价格下调,影响毛利率。型号的「独家绑定」在前期固然是护城河,在后期则可能构成一定的定价约束。

3.估值提升空间需结合业绩兑现情况:机构给予的目标PE约46倍(对应2026年),近期因14.8亿元大单出现20CM涨停,短期情绪释放后,若后续业绩释放节奏存在阶段性空档,估值存在一定的消化需求。

华秦科技 sh688281[股票]