财经小猎豹

2026-5-2017:15广东《投资快报》证券分析师

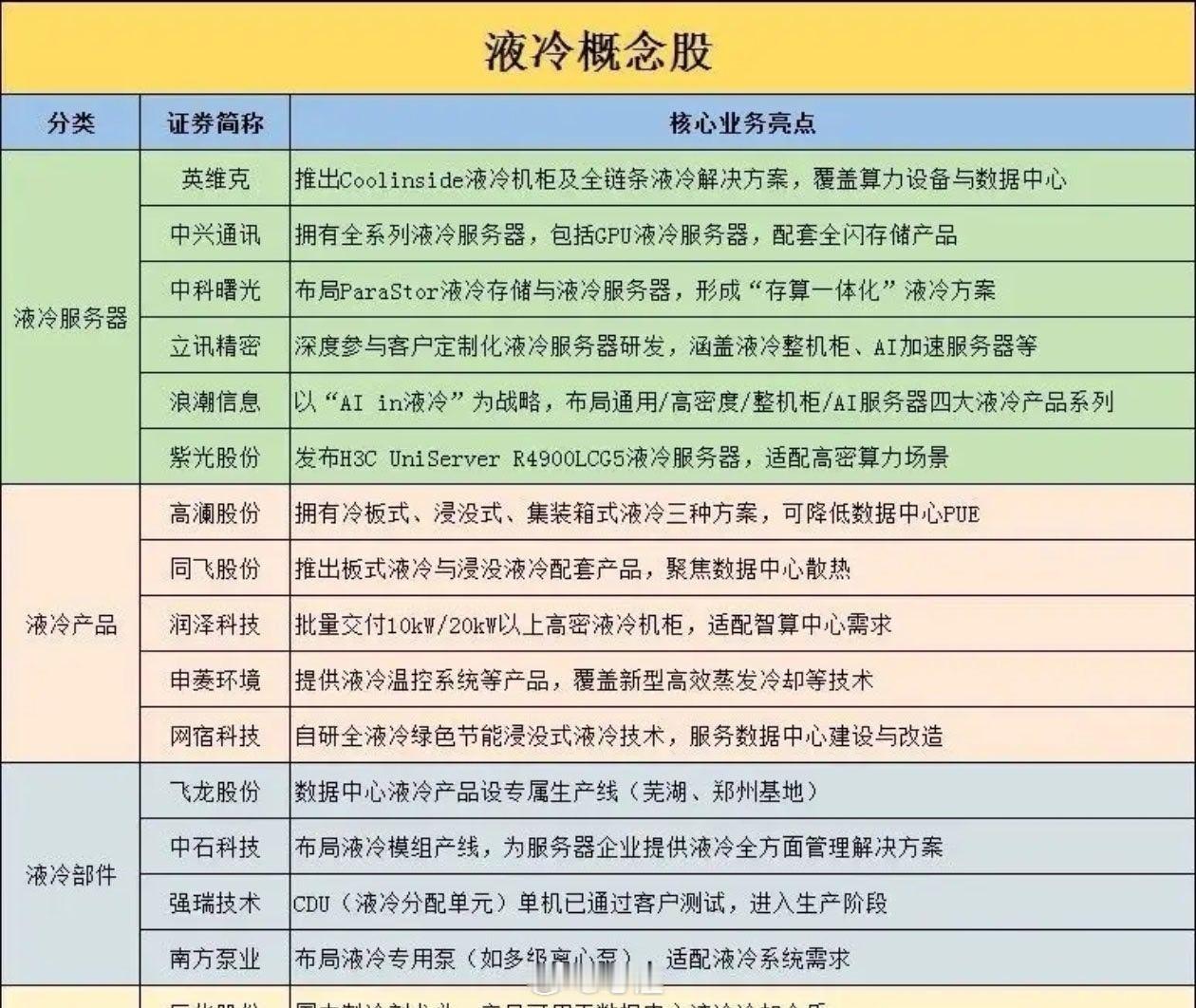

突发,利好不断,需求不断!液冷服务器,或迎产业大周期(附股)今天,市场整体走的比较一般。

虽然市场小幅放量,但超3700只个股下跌,整体赚钱效应不高。

盘面上看,科技方向仍是市场资金的主要关注方向之一。

从前期的光模块,再到PCB,再到今天的液冷服务器概集体走强,板块内多只个股涨停。

从产业链上看,这并非短期情绪炒作,而是AI算力基建从“风冷”迈向“液冷”的结构性变化。

在这场算力持续需求增加的当下,散热环节正从幕后走向台前,成为算力密度与能效上限的关键瓶颈之一。

接下来,随着英伟达GB300、谷歌TPUv7等新一代算力硬件的规模出货,液冷市场有望迎来加速释放。

散热物理极限,液冷需求放大AI算力的大幅跃升,直接击穿了传统风冷技术的物理天花板。

这不再是“效果好坏”的选择题,而可能是物理规律下的难以突破的选择。

一是数量级的鸿沟:

当前,英伟达GB200单机柜的热设计功耗(TDP)已高达125-130kW,而传统风冷散热的物理极限仅在15-20kW/机柜左右,两者相差近一个数量级。

空气的导热系数远低于液体,面对单颗功耗突破千瓦级(如Blackwell架构)甚至迈向2300W(如下一代Rubin架构)的AI芯片,风冷在工程与可靠性层面失效。

二是技术的选择:

这种物理瓶颈迫使行业巨头做出选择。

当前,英伟达搭载GB300服务器已全面采用全冷板液冷设计,GPU、CPU等80%以上的高功耗元件必须依赖液冷散热。

谷歌TPUv7单卡功耗逼近980W,同样强制采用液冷。

当两大技术路线的共同选择将液冷列为“强制标配”,或加速行业的发展。

能效刚需与降本增效除了技术端的刚性需求,全球“双碳”目标下的能效与经济效益,为液冷的普及提供了支撑。

1、PUE的硬性指标:

数据中心作为能耗大户,其能源利用效率(PUE)受到严格监管。

国内在“东数西算”等工程中明确要求,枢纽节点新建超大型数据中心PUE不得超过1.2,部分一线城市甚至直接暂停新建风冷数据中心。

传统风冷PUE通常在1.5以上,而液冷技术可将PUE显著降低至1.2甚至1.1以下,是跨越政策红线的必由之路。

2、降本增效:

液冷不仅能满足严苛的能耗指标,更能通过大幅节省电费实现长期的降本增效。

这种“行业规定+经济划算”的双重驱动,让液冷从单纯的技术升级转化为数据中心运营的刚需之一。

放量:从“技术验证”转向“规模化交付”的放量期随着产业化进程加速,液冷行业的市场正从早期的概念进入业绩和订单兑现的周期。

渗透率加速跃升:

从公开数据来看,当前冷板式液冷凭借高成熟度占据约65%的市场份额,是产业化放量的主力之一。

据部分市场机构预测,2026年AI数据中心的液冷渗透率将突破40%,并在2027年向50%的临界点迈进。

价值量持续攀升:

随着芯片功耗继续攀升,单相冷板面临上限,未来相变冷板、微通道盖板(MLCP)等更先进方案将逐步导入。

产业链数据显示,随着新一代高功耗算力机柜的升级迭代,单机柜液冷模块的价值量预计增长20%以上。

供需错配凸显景气度:

根据最新产业链调研,行业龙头维谛技术(Vertiv)的订单交付周期已从传统的6-9个月延长至12-18个月,国内头部厂商也明确表示“现有产能趋向饱和”。